鼎胜新材净利润大幅下滑,毛利率骤降,存货、应收账款双高

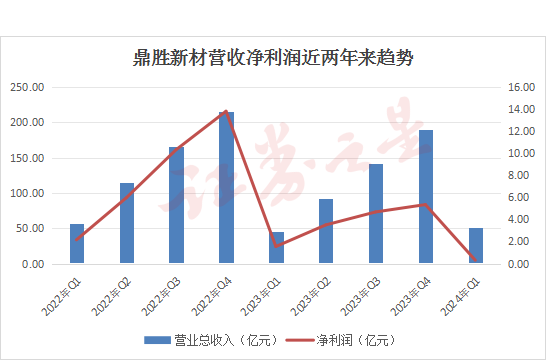

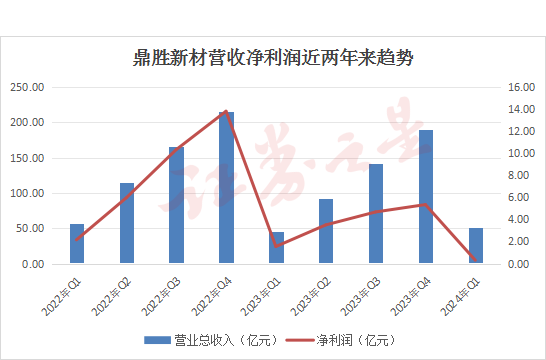

近期,细分领域龙头鼎胜新材(603876.SH)交出了一份营收、净利润双降的成绩单。2023年度财务报告数据显示,公司2023 年营收190.64 亿元,同比下降11.76%;归母净利润5.35 亿元,同比下降 61.29%;扣非后归母净利润 4.80 亿元,同比下降 66.60%。其中,Q4 季度公司营收48.26 亿元,同比下降2.69%;归母净利润0.67 亿元,同比下降80.86%;扣非后归母净利润0.64 亿元,同比下降82.36%。

遗憾的是,到今年一季度,鼎胜新材股价经历了近七成的下跌后,业绩情况依旧没有得到改善。从营收和利润方面看,公司一季度实现营业总收入51.21亿元,同比增长13.58%,净利润3046.33万元,同比下降80.31%,基本每股收益为0.03元。

需求放缓竞争加剧 营收利润双下滑 毛利率骤降

鼎胜新材,作为国内铝板带箔的领军企业,尽管在过去几年中凭借其卓越的产品在多个领域占据市场优势,但近期公布的财报数据显示,公司当前面临不小的经营压力。

根据最新财报,鼎胜新材2023年的业绩表现不佳,营收净利润双双下滑。

对于这一业绩下滑,鼎胜新材在业绩预告中给出解释。报告期内,受到海外加息等因素的影响,传统类包装铝箔下游市场需求下降,海外客户去库存压力增加,导致公司该等产品销售价格及销售量均有所下滑;报告期内,动力电池铝箔下游需求增速放缓,为保持市场领先地位,公司采取了更加灵活的定价策略,导致该等产品毛利同比下降,从而影响了公司整体盈利水平。

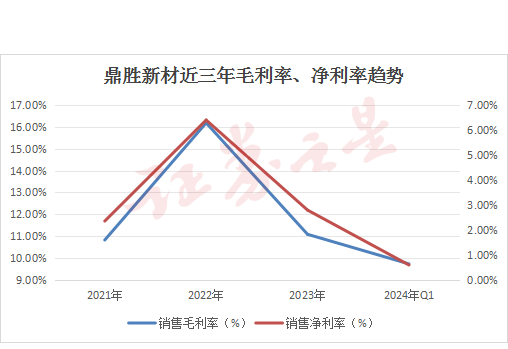

从财务数据上看,鼎胜新材的毛利率在报告期内下降到了11.08%,同比减少了5.1%。在剔除各类期间费用后,公司的净利率更是低至不足3%。

值得一提的是,鼎胜新材早在2009年就开始研发电池铝箔相关技术,并凭借先发优势在新能源车市场爆发时获得了可观的利润。然而,随着电池箔市场的利润吸引,越来越多的竞争者涌入这一领域。据统计,2023年国内电池铝箔项目的扩产计划涉及多家企业,总年产能合计约达到135万吨。

鼎胜新材的产品定价主要采用“铝锭价格+加工费”的模式,而加工费受铝箔供需关系的影响较大。从数据上看,2023年电池铝箔的产量增速与电池增速基本持平,但相比前一年,增速已大幅放缓。同时,随着行业产能的逐步释放,铝箔的加工费也呈现出走低的趋势。

为了维持市场领先地位,鼎胜新材不得不采取更为灵活的定价策略,这无疑对公司的整体盈利水平造成了影响。面对行业的下行周期和日益激烈的市场竞争,鼎胜新材如何调整战略、优化成本结构、提升盈利能力,将是其未来发展的重要课题。

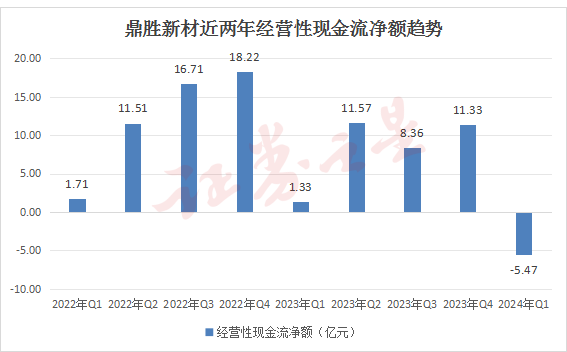

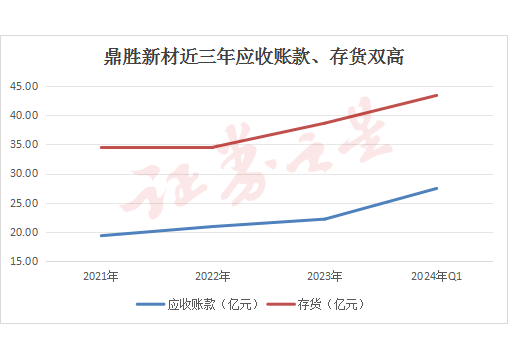

经营性现金流转负 应收账款、存货双高

由于销售收入的下滑,鼎胜新材的运营资金压力上升。2024年第一季度,公司的经营活动产生的现金净流转为负值,达到-5.47亿元,同比大幅下滑了511.23%。

现金流的恶化反映了运营效率的降低。2024年一季度,鼎胜新材的应收账款飙升至27.44亿元,比去年同期增长了19.91%。

此外,公司的存货也在不断上升。截至2024年一季度,鼎胜新材的存货已高达43.41亿元。值得注意的是,这一数字在过去三年中持续攀升,从2020年的34.47亿元增长至2023年的38.65亿元,尽管同期的销售收入并未保持持续增长。

需要警惕的是,在行业去库存的大背景下,存货或因市场价格下跌而发生减值。年报数据显示,与存货相关的资产减值损失已达到4585.6万元,同比增长了33.04%。

据鑫椤资讯的预测,到2024年底,国内电池铝箔的有效产能将达到83万吨,而市场需求预计仅为33万吨左右,供过于求的比例高达2.5:1。在这种供应严重过剩的情况下,未来存货的减值损失有可能会继续上升,进而压缩公司的利润空间。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.31

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年60.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中FP Markets澳福15-20年 | 澳大利亚监管 | 塞浦路斯监管86.85

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38