中药材价格上涨,中药ETF创年内新高

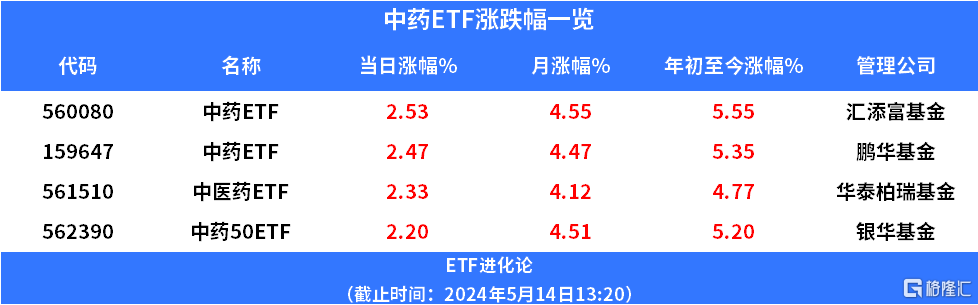

中药股上涨,健民集团涨超7%,太极集团涨超6%,马应龙、寿仙谷涨超5%,鹏华基金中药ETF(159647)涨超2.6%,盘中创年内新高,自2月6日底部以来涨超24%。华泰柏瑞基金中医药ETF、汇添富基金中药ETF、中银华基金中药50ETF涨超2%,月涨幅超5%。

中药ETF紧密跟踪中证中药指数,中证中药指数选取涉及中药生产与销售等业务的上市公司证券作为样本,以反映中药概念类上市公司的整体表现。中证中药指数前十大权重股分别为云南白药、片仔癀、东阿阿胶、同仁堂、华润三九、白云山、以岭药业、济川药业、太极集团、吉林敖东。

消息面上,中药价格持续上涨。根据最新发布的2024年4月份居民消费价格指数,在各类商品及服务价格单月同比变动情况中,中药以5.4%的同比涨幅位列第一。

中药行业2023业绩表现较好,2024Q1受高基数影响,增速略有放缓。

2023年年报及2024年一季报已全部披露。中药上市公司(剔除ST、北交所、未盈利以及B股)整体表现较好。从医药二级子行业来看,2023年中药行业是六个二级子行业中唯一一个实现营收、归母净利润双正增长的子行业。

2023年中药行业营收同比增长6.2%,归母净利润同比增长24.78%。2024Q1由于去年同期高基数原因,营收及归母净利润增速同比略有下滑(营收同比下降0.79%,归母净利润同比下降8.15%),但在二级子行业中表现依旧较好。

从增速分布情况看,2023年中药上市公司实现营收正增长比例为62.12%,在二级子行业中位列第三;实现扣非归母净利润正增长比例为65.15%,位列二级子行业之首。其中,收入增速在20%以上的企业数量占比为13.64%;扣非归母净利润增速在20%以上的企业数量占比为48.48%,且增速在50%以上的占比约21.21%。

2023年中药上市公司在营收及扣非归母净利润高增速区间的表现较好。2024Q1中药上市公司实现营收正增长比例为42.42%,实现扣非归母净利润正增长比例为51.52%。从增速区间来看,收入增速在20%以上的企业数量占比约13.64%;扣非归母净利润增速在20%以上的企业数量占比为24.24%。

湘财证券指出,中长期来看,继续看好中药行业。中药行业相关政策呈现出深度上聚焦行业痛点、广度上覆盖全产业链的特点,围绕政策特点,中药行业或呈现结构性分化,符合政策特点的企业有望表现突出。创新为本、消费为翼,关注两大主线:

主线一:中药创新。在政策与临床需求双驱动之下,中药创新再度加速,新药上市节奏加快且1类新药占比明显提升。研发创新是核心,进入医保基药目录是放量的重要条件:具有较强研发实力、在研产品丰富且研发进展较快、中医理论与临床结合较好(尤其是能通过循证医学改写临床诊治指南)、布局大品类有独家品种的企业;2023版医保目录新增品种和解禁品种及相关企业;“医保+非基药”品种及相关企业。

主线二:“中药+”视角下的新消费。在政策鼓励以及中药“治未病”、“纯天然”特有优势下,中药行业创新+消费双属性愈加明显,行业新增长点有望来自“中药+”视角下的新消费领域,包括零售药店终端、品牌中药及中药消费品、中药行业与多领域融合所形成的新业态等:零售药店终端的独家品种、OTC及双跨品种及相关企业;品牌中药,尤其是产业链向消费领域拓展的品牌中药;向养生馆、食品饮料、康养旅游等行业探索拓展的“中药+”企业。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38