涨疯!“周期之王”要回归了?

去年末欧线集运的爆发迎来第二波高潮。

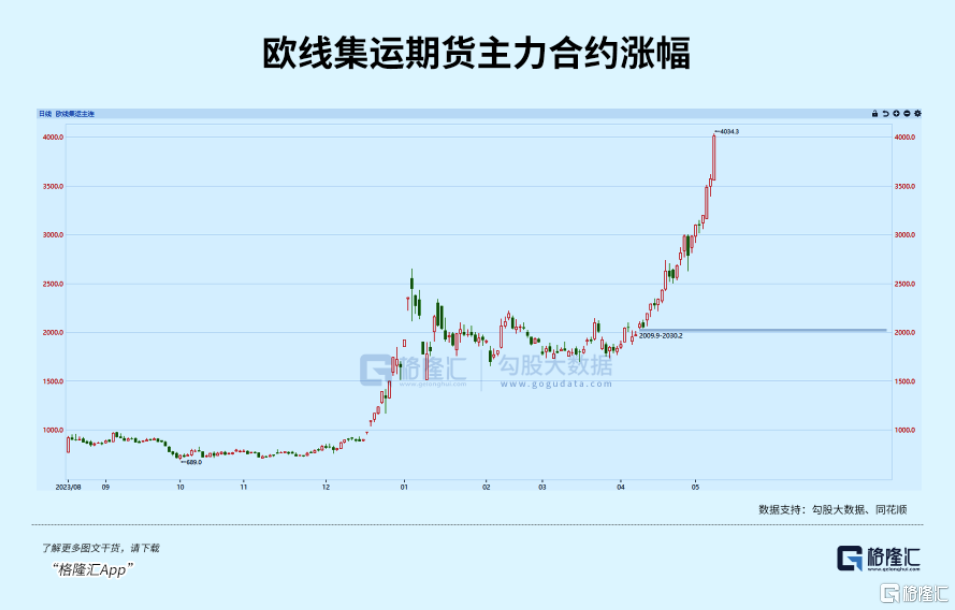

继上周四盘中突然拉升12%之后,近日欧线所有合约再度爆发,盘中一度暴涨超14.64%,最高报4034.3,刷新历史最高纪录,截至收盘,涨幅仍高达12.11%。

这一波凌厉的涨势始于去年12月下旬,中间沉寂了4个月之后再起,主力合约价格从最低点的904.6,一路飙涨至今日收盘的4008.9,累计涨幅已高达352.47%。

除了局部地区地缘风险加剧,今年国际贸易需求复苏也提高了航运景气度,中远海控大涨超9%,这是航运周期自2022年开始调整,海控再次重返2000亿市值。

“周期之王”,这次要借势回归了吗?

01

欧线这第二波大涨主要受三方面因素推动。

地缘局势升温是集运指数欧线期货主力合约持续上涨的主要原因。巴以开罗和谈失败让平息红海局面的希望暂时破灭,红海风波给集装箱运输行业带来的干扰正在扩散。

日前,丹麦航运巨头马士基在业绩会上表示,预计将使今年二季度亚洲和欧洲之间的运力削减高达20%。并且绕行好望角的路线使得每趟航行的燃油使用量增加40%,增加了航行运营成本。

其次,现货报价一路走高,各大班轮公司正陆续酝酿5月第二轮运价上调。

首轮对5月上旬的运价普遍定位在4000美元/FEU(40英尺集装箱单位)一线,较4月下旬3000美元/FEU的价格中枢上行1000美元水平,随后对于5月中旬开始的运价定价则进一步上行到5000美元/FEU一线水平。

而且,随着国际贸易需求逐渐恢复,当前出货预期良好,之后旺季一来欧线压力会更大。

此前公布的欧元区4月ZEW经济景气指数录得43.9,创近26个月新高。从出口国看,中国制造业明显复苏,3—4月制造业PMI与新出口订单PMI分项数据连续两个月高于荣枯线。

年初至今,伴随海外补库需求回升,出口货量强劲。1Q24公司集装箱运输量同比增长10.5%,其中美线/欧线/亚洲区域航线货量同比表现+9.7%/-9.2%/+14.4%。今年3月以来,中国港口集装箱周度吞吐量均为近3年最高。

那么之后涨价的持续性如何?

目前航司计划逐步开启对于6月初运价的调涨,5月9日马士基初步定价5500美元/FEU,而达飞则将6月上旬挂价定在了6000美元的水平。

后续来看,供给端目前来看并未有明显边际增量,绕行导致从欧洲返回远东的船舶不及时持续影响供应。若接下来旺季货量较为充足,6-8月内同样可能出现两轮甚至更多的月中涨价,运费中枢可能进一步抬升。

02

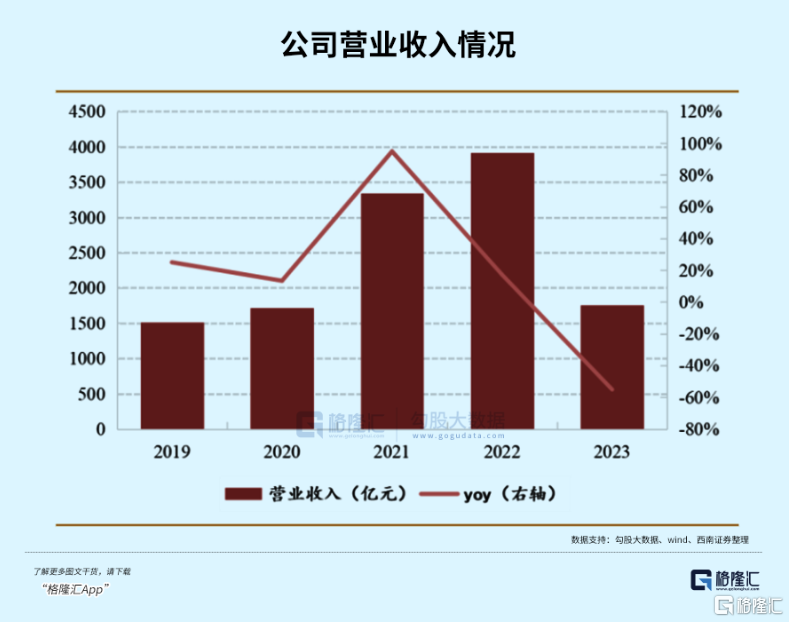

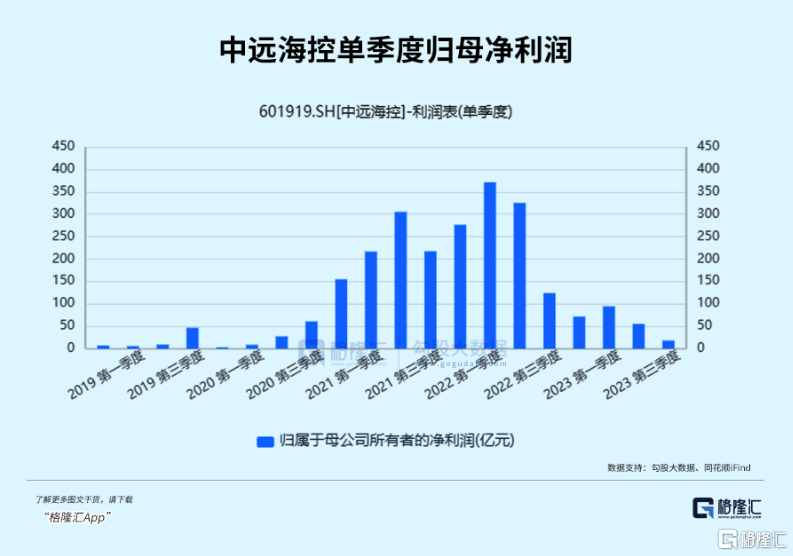

受集装箱运价下跌的影响,海控23年的业绩不出意料地出现下滑。3月底公布23年年报,收入同比下降55.14%,归母净利润同比下降78.25%。

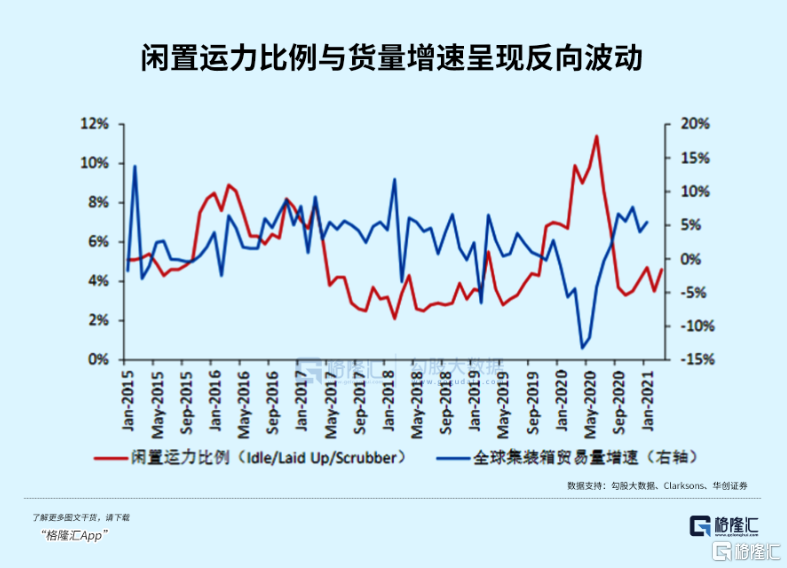

23年供应链瓶颈刚刚缓解,超级红利期订造的船舶却在加速下水。去年全球集装箱运力同比约增长8%,增速是2022年的两倍。

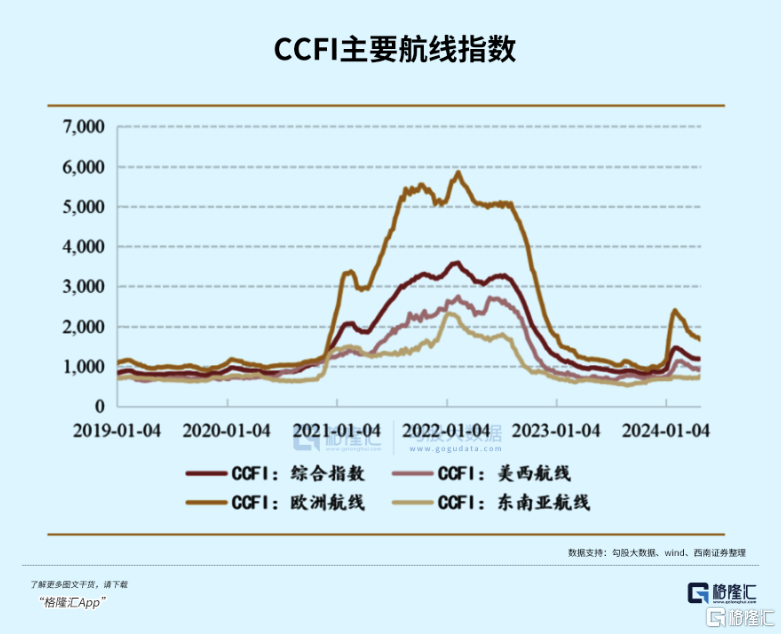

而同时,与通胀缠斗而不得不加息的欧美发达国家大都陷入需求下滑的境地。2023年中国出口集装箱运价综合指数(CCFI)均值同比下滑66.4%。因供需大幅失衡,中远海控集装箱航运业务收入同比下降了56.22%。

分量价来看,公司集运货运量为2355.4 万TEU,同比下降3.5%,其中外贸航线货运量1923.1 万TEU,同比下降3.5%;估算得出,公司外贸航线单箱收入为1055.3 美元/TEU,同比下降60%,与出口运价基本同步。

2023年行业利润也大幅缩水。去年全球十大班轮公司中,8家企业虽实现盈利,但净利润平均跌幅高达87.5%,剩下两家陷入亏损。尤其是最后一个季度,前两家巨头马士基、达飞集团双双出现亏损,为了削减成本开始大量裁员。

24-25年行业仍面临过剩压力。根据克拉克森数据,截至2024 年3 月,集装箱船在手订单为现有船队的23%,即便叠加环保法规和老旧船舶淘汰,2024-2025 年船队增长分别为8.9%和4.9%,而货量需求同期仅分别有3.9%和3.0%的增长。

贸易需求恢复,但跑不赢供给释放的速度,因此外界预判,运费易跌难涨。

外界原本预期集装箱航运市场又将陷入长期低迷的困境,然而,红海危机导致市场供需再度发生变化,这突如其来的黑天鹅将持续多久,何时结束,都是个未知数。

从去年12月,马士基和其它航运公司已将货船改道绕行非洲好望角,以避免在红海遭受伊朗支持的胡塞武装分子的袭击,绕道导致更长的航程时间,既推高了即期运费,为保证及时交付又吸进来更多现有运力。

但集运行业的年供给量,其实是所有船只的载运量乘以航速乘以年有效时间,再求和。红海局势持续发酵,那么改道运行会不会给其他地区的港口造成拥堵,依旧会继续影响供给,很难清晰地评估,因此运价调整能否具有持续性存在很大的预期差。

今年一季几家巨头业绩表明,尽管盈利部分仍然大幅下滑,但随着红海问题持续作用于运价,下滑幅度要好于市场预期。一季度,全球集装箱船舶运力同比增长9.6%,其中欧线运力同比增加8.6%,美线运力同比增加2.4%。在新增供给显著增加情况下,运价同比仍录得大幅增长。

市场表现如同过山车般激烈,主要催化来自红海局势的边际变化,中长期看贸易量的实际增长情况,以及全球运力的释放速度,但往往容易低估的是班轮公司自身的提价能力。

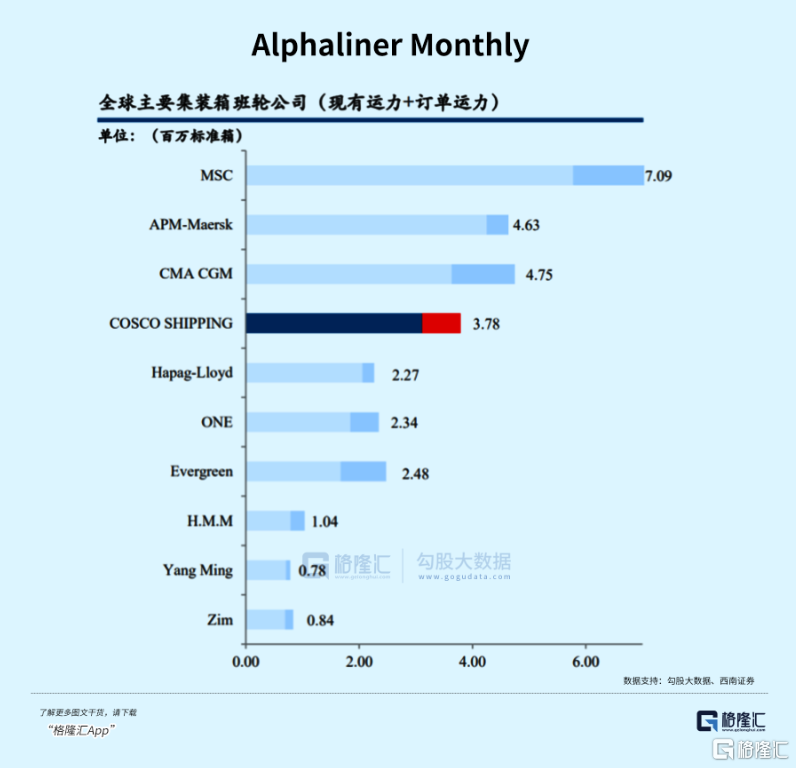

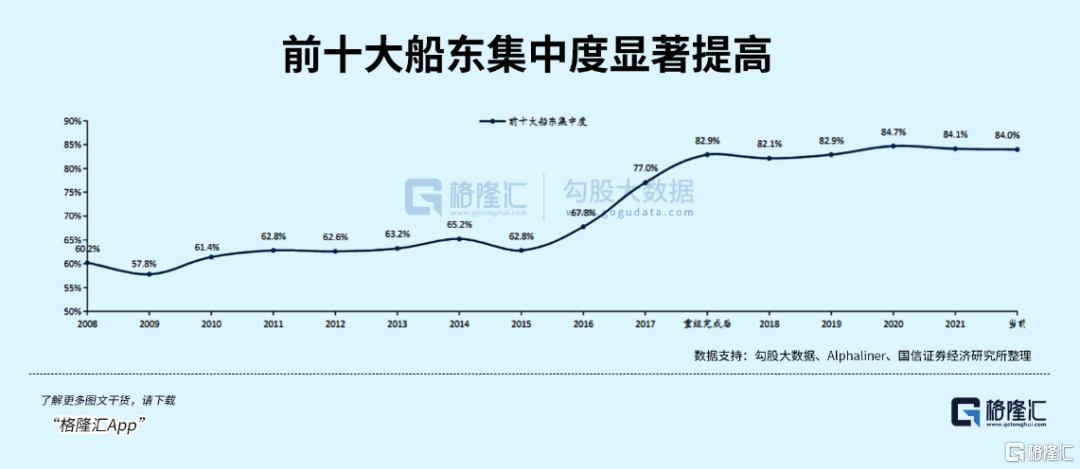

集运行业在前15年历经了整整三轮出清,龙头企业凭借大船带来的单位运输成本优势发动价格战,其他头部企业纷纷加大资本开支,导致供需严重失衡,中间甚至导致“五场婚礼一场葬礼”的合并重组,形成三大海运联盟,集中度整体提升了一个层次。

三大联盟在5月的两轮推涨将运费中枢自3月淡季水平明显提高,进而提振了航运股的表现。在过往需求下滑的情况中,三大联盟通过调整运力投放默契地托住了运价,但本质还是供需的匹配。

海控也不例外,4月海控从远东运往美国加拿大的运价大幅上涨,按平均运价来看涨幅高达70%。一季度海控的营收(1.9%)就已经止住下跌趋势,净利润环比也大幅反弹(277.6%)。

除了价格因素,海控整体的成本管控能力也在提升。一季度单箱成本同比下降了8.9%,单箱毛利环比+312.1%。并且带息负债规模持续地在下降,23年财务费用率同比下滑2.1%。

因为运力投放而出现价格竞争,对比已近出现亏损的马士基,公司还是能够相对稳定地实现盈利。这主要在于1)长协执行量低于马士基,更受益于即期运费上涨;2)航线结构差异,马士基单箱成本被红海局势坑得更多,外部租入比例(42.7%)高于海控(25.35%),而平均租金成本已经连续4个月上涨。

集运具有强周期属性,和全球制造业的景气度关联密切,集运需求的拐点大多出现在被动去库存当中。随着全球宏观需求边际改善,红海事件就是提价的一个契机,有利于巨头业绩预期的扭转。

03

板块去年业绩表现不佳,但低估值已充分透支行业表现,未来改善趋势将会成为带动板块持续上涨的核心逻辑,A股最受人关注的莫过于中远海控。

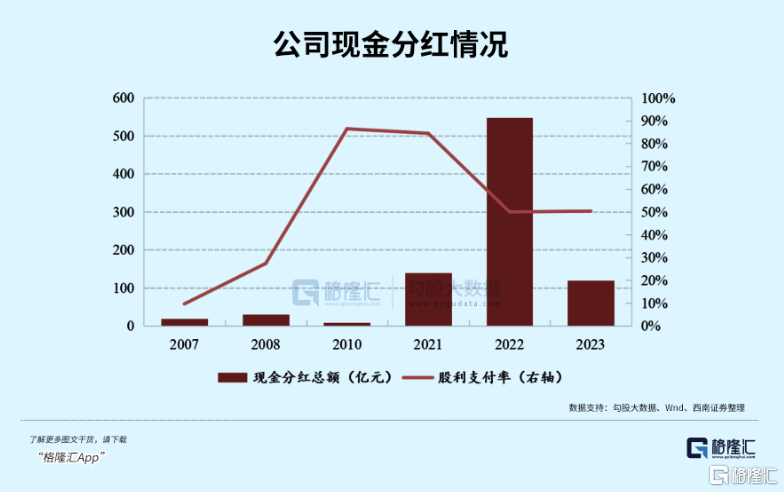

2023 年期末,海控拟派发每股股利0.23 元,期末分红总额36.70 亿元,加上中期分红81.96亿元,公司2023 年度共计118.66 亿元,约占公司2023 年公司归母净利润的50%。同时,去年8月公司开启A+H股份回购,截至2024 年2 月末共计回购A 股及H 股股份约2.15 亿股。

此前运价显著回落,但海控经营没有陷入泥沼,23年利润看似大幅下滑,但刨开21-22的特殊年份,去年也已经是上市以来最好的表现。24年归母净利润的一致预测达到了240亿元,给予8-10倍PE,股息率范围大概5%-6.25%,公司目前的市值也在这个区间里。

这是公司连续第三年分红,经过前几年爆发户式挣钱,现在资产负债表上躺着大概1400亿的未分配利润,1700亿左右的现金资产。

此前为了抚平分红稀少的众怒,公司在22-24年将股利支付比率提高到30%-50%,22年和23年平均42.22%,意味着今年是最后一年,下一个三年回报规划会如何调整,这也将反应公司对未来盈利前景的态度。

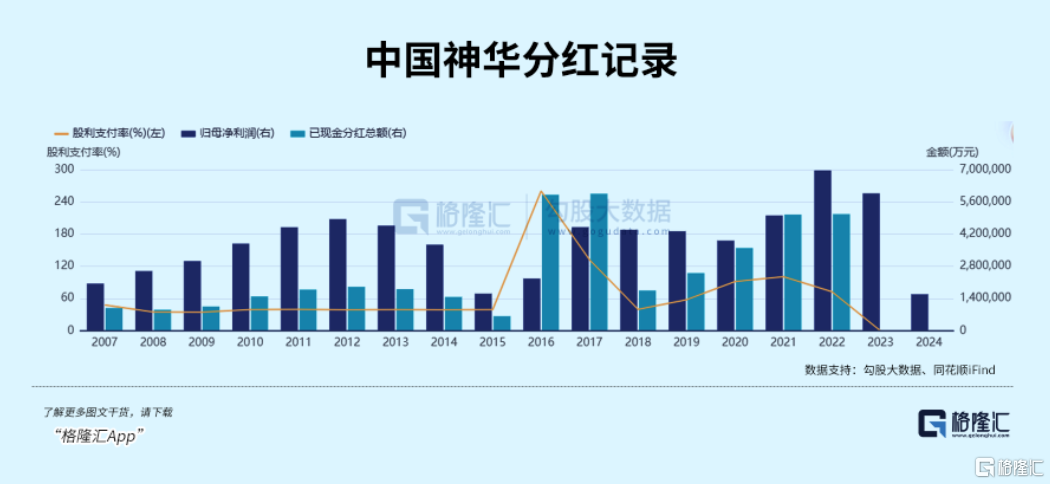

对比8000多亿的中国神华,经过供给侧改革后,平均ROE和分红水平都在逐渐提升,2020-2022这三年公司平均支付率达到88.44%,最高甚至超出当年的净利润,平均股息率高达10.19%,净利润虽然也在下滑,但分红金额未收到太大影响。

当然,作为周期里带有一些成长性的股票,在响应央企市值管理,提高分红比例的呼吁下,海控未来分红率和ROE都有上升空间,而估值逻辑从强周期股摇身一变成为低波动,稳定分红的高息股,享受更多的估值溢价,能否一步到位,盈利的稳定提升是最重要的前提。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26