华安证券:给予普冉股份增持评级

华安证券股份有限公司陈耀波近期对普冉股份进行研究并发布了研究报告《景气逐渐复苏,24Q1营收创新高》,本报告对普冉股份给出增持评级,当前股价为113.0元。

普冉股份(688766) 主要观点: 事件: 公司发布23年年度报告,23年全年公司实现收入11.27亿元,同比增长21.87%;实现归母净利润-0.48亿元,同比下滑158.06%;实现扣非归母净利润-0.65亿元,同比下滑296.18%。毛利率24.29%,净利率-4.28%。 24Q1单季度,公司实现收入4.05亿元,同比增长98.52%,环比增长12.5%;实现归母净利润0.50亿元,同比增长277.41%,环比减少5.66%;实现扣非归母净利润0.62亿元,同比增长232.99%,环比增长34.78%。毛利率31.80%,净利率12.33%。 24Q1下游消费产品需求回暖,公司收入与利润均实现环比增长24Q1,受益于消费电子产品等下游需求回暖,同时公司积极拓展市场份额的策略行之有效,公司收入与扣非归母净利润均实现同环比增长。此外,公司销售、管理和研发费用支出同比增长13.28%,小于收入增长幅度,规模效应逐渐呈现。并且,公司24Q1确认资产减值损失-161.49万元,同比减少约0.38亿元,确认华大九天战略配售公允价值变动-0.13亿元,同比减少0.33亿元。 512Mb NOR产品已实现量产出货,中小容量NOR陆续完成车载认证公司NOR产品应用领域集中在蓝牙、IoT、BLE、AMOLED、工控等相关市场,40nm工艺制程下4Mbit到128Mbit均已实现量产,处于行业内领先技术水平。同时,公司ETOX工艺512Mbit产品也已于23年实现量产出货。此外,公司中小容量NOR车载产品已陆续完成AEC-Q100认证,主要应用于部分品牌车型的前装车载导航、中控娱乐等。随着公司在大容量与车载市场产品布局的丰富,公司有望继续提升在NOR领域的市占率。 持续推进EEPROM在工控与车载领域的应用,相关占比显著提升公司持续推进EEPROM产品在工控和车载领域的应用,工业控制上应用占比显著提升,对稳定毛利率起到一定作用。同时,公司车载产品在车身摄像头、车载中控、娱乐系统等应用上实现了海内外客户的批量交付,汽车电子产品营收占比有所提升。 积极拓展“存储+”系列产品,MCU与模拟芯片收入持续增长2023年,公司MCU及其它芯片实现收入1.15亿元,同比增长117.7%;出货量2.77亿颗,同比增长193.33%。基于领先工艺和超低功耗与高集成度自有设计的存储器优势,公司布局ARM Cortex-M内核系列32位通用型MCU产品,且产品已逐步导入消费电子、工业控制等下游应用终端中。在模拟芯片领域,公司VCM Driver能与EEPROM产品形成良好的协同效应,提升公司在摄像头模组领域的竞争优势和市占率。 投资建议 我们预计公司2024-2026年归母净利润为1.97/2.49/3.07亿元,对应PE为43.38/34.22/27.78倍,首次覆盖给予“增持”评级。 风险提示 下游需求不及预期、新产品研发及导入不及预期等。

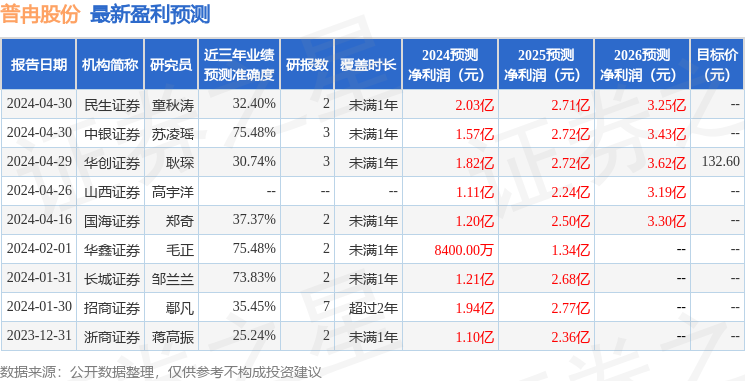

证券之星数据中心根据近三年发布的研报数据计算,中银证券苏凌瑶研究员团队对该股研究较为深入,近三年预测准确度均值为75.48%,其预测2024年度归属净利润为盈利1.57亿,根据现价换算的预测PE为53.81。

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级4家,增持评级2家;过去90天内机构目标均价为132.6。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26