民生证券:给予电科数字买入评级

民生证券股份有限公司吕伟,赵奕豪近期对电科数字进行研究并发布了研究报告《事件点评:围绕人工智能,赋能重点行业数字化》,本报告对电科数字给出买入评级,当前股价为19.75元。

电科数字(600850) 事件:根据2024年5月9日公司发布的官方微信公众号,在“深航飞机维修Al+应用创新大赛”中,公司与华为联合研发的“大模型维修辅助决策系统”在此次比赛中喜获第一名。公司该方案在技术安全性和创新性方面的表现以及公司业务价值场景挖掘和智能化落地的专业能力得到了业内高度认可,彰显公司推动行业数字化转型方面技术实力。 深耕科技创新沃土,巩固数字化行业壁垒。公司在重点行业数字化和高端电子装备领域核心关键应用场景形成推广,保障关键行业装备安全可控,布局新质生产力,推动高质量发展。2023年,公司数字化产品业务板块实现收入7.12亿元,同比增长14.45%。其中,数智应用软件产品收入1.36亿元,同比增长102%。公司数智应用产品软件以数赋智赋能千行百业,已在交通目标识别、水利视频融合、地质数据建模、电力运行调度等场景推广应用。智能计算硬件产品方面,研制国内首款高精度时间戳标识的交换机硬件产品,性能达到皮秒级别精度。 携手华为开展深度合作,依托技术领先实现订单高增。公司深化与头部厂商战略合作,与主要厂商合作规模均位居前列,也是华为重要战略合作伙伴。公司积极拓展方案咨询认证、产品适配优化、技术推广培训、开源软件治理等业务服务,2023年公司信创签约规模达23.85亿元,同比增加34.21%。金融信创方面,公司成为证券基金行业信创联盟成员单位,促进三批次140多家金融信创试点单位应用,交付上交所证券基金行业信创实验室,与人保科技共建信创联合实验室,实现交通银行开源治理平台上线运行。此外,公司依据行业监管单位文件要求帮助央国企客户进行政策解读与信创改造任务分解,为企业自主可控数字化转型提供全方位护航,以2.49亿元成功中标民航二所的科技创新项目。 稳健业绩奠定公司基础,数字新基建领域开拓运营新模式。根据公司2024一季报,2024年一季度公司实现营业收入19.94亿元,同比增长1.19%;实现净利润0.51亿元,同比增长11.65%。公司重点聚焦数据中心基础设施工程业务能力,大力开展低碳节能技术创新,拓展智算数据中心建设与液冷业务,提高数据中心能效,提升数字化运维管理水平,成功落地了中国银行、上海期交所、上海联通、大众汽车、上海机场等重要项目。金融云基地数据中心一标段建设完成,开始为行业客户提供数据中心运营服务,同时成功开拓运营新模式。 投资建议:公司作为国内领先的行业数字化解决方案提供商,持续构建“1+2+N”行业数字化架构体系。我们预计公司2024-2026年营业收入为112.37、127.52、146.53亿元,归母净利润为5.88、7.10、8.39亿元,EPS为0.85、1.03、1.22元/股,对应PE为23、19、16倍,维持“推荐”评级。 风险提示:子公司发展不及预期,市场竞争加剧。

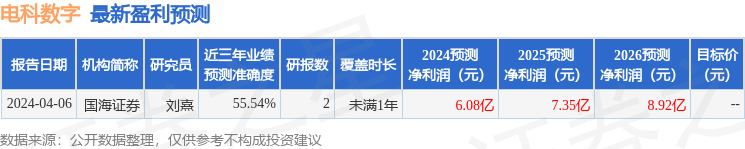

证券之星数据中心根据近三年发布的研报数据计算,国海证券刘熹研究员团队对该股研究较为深入,近三年预测准确度均值为55.54%,其预测2024年度归属净利润为盈利6.08亿,根据现价换算的预测PE为22.44。

最新盈利预测明细如下:

该股最近90天内共有1家机构给出评级,买入评级1家。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26