供需边际双重改善,关注石化板块投资机会

一、前言

从国内角度,本轮自2022年以来的化工扩产周期进入尾声,随着《政府工作报告》再设单位GDP能耗降低具体目标,新国九条出台引领高质量发展,化工行业将迎来新一轮供给侧改革,国内供给侧有望边际大幅改善;从全球角度,我国化工品全球市占率稳步提升,化工作为长链条行业,产能转移并未发生,且由于海外化工受到高油价等因素影响或将陆续退出,中国化工竞争力进一步提升。而在需求端,2024年以来全球主要经济体PMI重返扩张区间,经济景气水平稳步回升,国内化工行业出口交货值同比增长,全球补库需求逐步启动。

有机构指出,在当前供需边际双重改善背景下,区域局势冲突导致油价中枢或将维持高位,而随着国企改革持续推动国企资产优化,叠加高分红特点,石化板块估值有望进一步提升,相关产品石化ETF(159731)及其联接基金(017855/017856)。

二、供给端:行业资本开支或有所放缓,迎来新一轮供给侧改革

(1)化工行业PPI回落,资本开支有所放缓

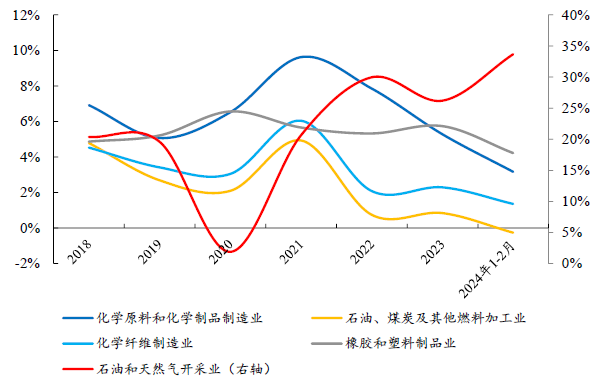

2022年以来,全球增长放缓和局部矛盾突出,化工行业同时也面临着需求收缩、供给冲击和预期转弱压力,运行走势呈现出自2021年高位回落态势。根据国家统计局数据,2022年以来,除了石油和天然气开采行业,化学原料及化学制品制造业,化学纤维制造业,橡胶和塑料制品业,石油、煤炭及其他燃料加工业的营业利润/营业收入比值自2021年高点持续下行,表明行业盈利能力有所承压。近年来国内化工行业持续的资本性开支带来的产能释放将导致结构性供应更加失调、市场竞争加剧,行业企业盈利能力自2022年以来持续承压,导致行业资本开支有所放缓。

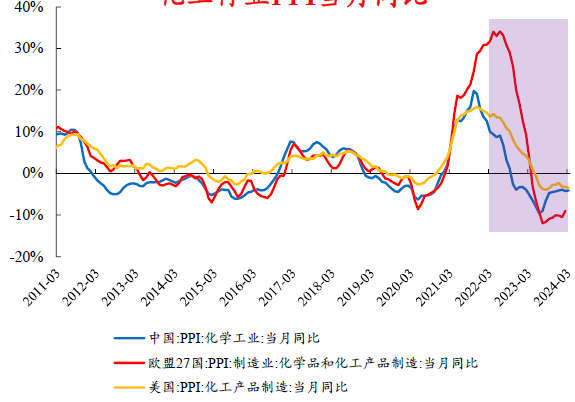

图表1:化工行业PPI当月同比 图表2:国内化工行业营业利润/营业收入

数据来源:Wind、开源证券

(2)再设能耗降低具体目标,化工行业或迎新一轮供给侧改革。

今年3月5日,在第十四届全国人大二次会议上,国务院总理作《政府工作报告》,提出了2024年发展主要预期目标:“国内生产总值增长5%左右;城镇新增就业1200万人以上,城镇调查失业率5.5%左右;居民消费价格涨幅3%左右;居民收入增长和经济增长同步;国际收支保持基本平衡;粮食产量1.3万亿斤以上;单位国内生产总值能耗降低2.5%左右,生态环境质量持续改善。”

在单位国内生产总值能耗降低方面,回顾2015年至今的历年政府工作报告,其均对单位国内生产总值能耗及主要污染物排放量的降低提出相应的目标。同时,此次《政府工作报告》继2022-2023年连续两年均没有设定年度单位国内生产总值能耗降低的具体数值之后,再次针对2024年单位国内生产总值能耗降低提出具体目标,且设定了2.5%左右这一相对较高的数值。

此外,回顾2015年至今的历年计划指标完成度可以发现:(1)2015-2018年均超额完成计划指标;(2)2019年与2021年实际完成情况略微不及计划指标,但整体下降幅度较大;(3)2020年、2022年与2023年虽继续实现单位国内生产总值能耗降低,但降幅较小。

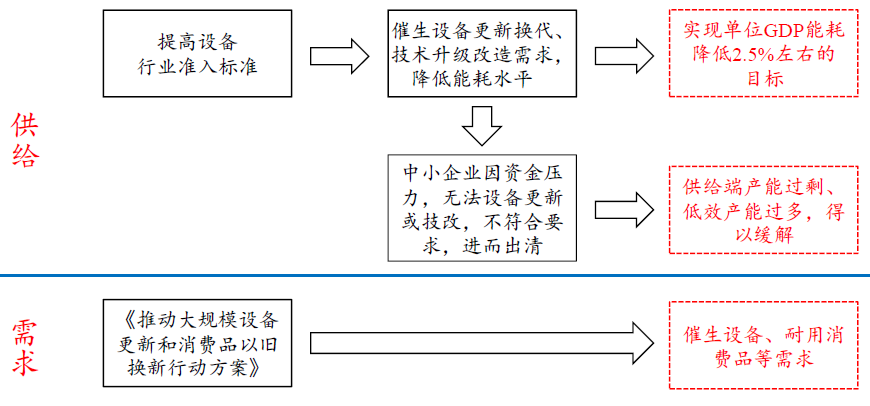

考虑到受行业持续扩产影响,当前化工企业盈利处于承压状态,对于行业内市场竞争力较弱的中小企业来说,相关设备更新及技术升级改造或面临一定的资金压力。而且在政策上约束对产能过剩行业的融资供给,更有针对性地满足合理消费融资需求。那么面临资金压力的相关中小企业的落后设备及产能或迎来逐步出清,化工行业新一轮供给侧改革也有望由此开启。

图表3:政策引发化工行业新一轮供给侧改革

数据来源:开源证券

三、需求端:全球经济景气水平稳步回升,化工补库需求逐渐启动

2024年以来,全球经济景气水平稳步回升。据Wind数据,2024年4月,国内PMI指数为50.4%,环比3月下降0.4个百分点,连续两个月位于扩张区间,制造业继续保持恢复发展态势。此外,美国4月综合PMI为51.3%;欧元区4月综合PMI初值从3月份的50.3%反弹至51.4%,为连续第二个月站到荣枯线上方,增速为11个月最高。

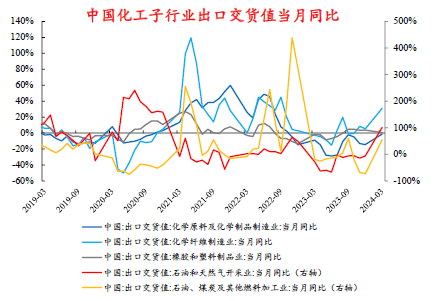

随着海外经济水平回升,补库需求或渐渐启动。据Wind数据,2024年3月,美国制造业新订单5845.24亿美元,环比+1.6%。2024年3月,我国化学纤维制造业、橡胶和塑料制品业等化工子行业出口交货值同比增长。

图表4:中国化工子行业出口交货值当月同比

数据来源:Wind、开源证券

四、成本端:在油煤价差扩大背景下,看好中国化工稳定供应全球的竞争力

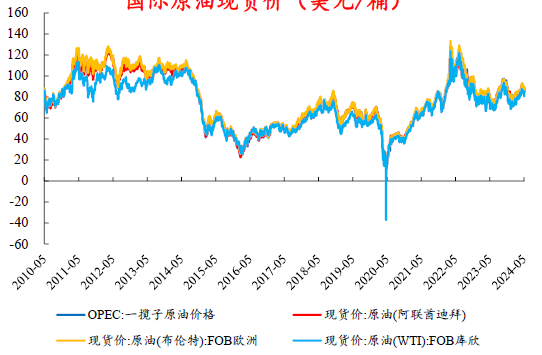

2024年以来,国际油价保持高位震荡。据Wind和百川盈孚数据,4月中旬中东区域局势不确性扰动,叠加美联储降息预期进一步延后及EIA库存数据变化,国际原油价格保持高位震荡,5月2日布伦特(FOB欧洲)、WTI(FOB库欣)现货价分别报84.81、80.59美元/桶,较2024年初分别+9.2%、+12.1%。尽管5月6日巴勒斯坦伊斯兰抵抗运动(哈马斯)宣布同意斡旋方提出的加沙地带停火提议,以色列持续进攻巴勒斯坦加沙地带的拉法口岸致使中东局势迷影重重,区域局势冲突不确定性致使国际油价仍处于高位震荡。

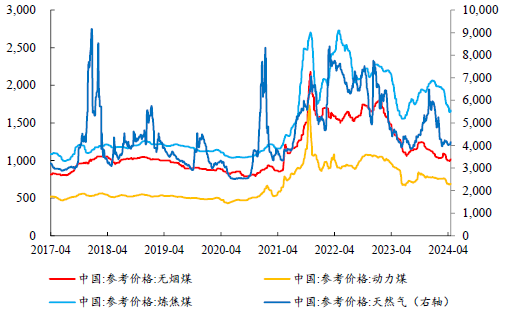

国内煤炭安全稳定供应能力持续增强,2024年以来煤炭、天然气价格震荡下行。据光明网报道,根据中国煤炭工业协会发布的《2023煤炭行业发展年度报告》,我国煤炭安全稳定供应能力持续增强,2024年将继续扎实做好煤矿安全生产和煤炭保供稳价。

由于区域局势冲突不确定性增加导致国际油价高位震荡,国内积极引导煤价运行在合理区间,在油煤价差逐步扩大背景下,看好中国化工行业稳定供应全球的竞争力。

图5:2024年以来国际油价保持高位震荡 图表6:2024年来国内煤炭、天然气价格震荡下行

数据来源:Wind、开源证券

相关产品:

石化ETF(159731)及其联接基金(017855/017856):石化ETF跟踪中证石化产业指数(H11057.CSI),该指数由中证800指数样本股中的石化产业股票组成,以反映该产业公司股票的整体表现。从申万一级行业分布来看,中证石化产业指数以基础化工和石油石化行业为主,权重占比分别为56.1%和37.7%。从估值来看,截至2024年4月17日,中证石化产业指数的PE为14.13倍,PB为1.58倍。

以上内容与数据,与界面有连云频道立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47