东海证券:给予桐昆股份买入评级

东海证券股份有限公司谢建斌,吴骏燕近期对桐昆股份进行研究并发布了研究报告《公司简评报告:盈利修复显著,逆势扩张领跑行业》,本报告对桐昆股份给出买入评级,当前股价为14.65元。

桐昆股份(601233) 投资要点 2023全年业绩扭亏,长丝产销量持续攀升。公司2023年全年实现营收826.40亿元,同比+33.30%,实现归母净利润7.97亿元,同比+539.10%,实现扣非归母净利润4.55亿元,同比+5208.32%;公司2023年全年实现长丝产量1043万吨,销量1031万吨,产销率达98.78%。POY/FDY/DTY不含税售价分别为6777.69/7608.53/8298.43元/吨。2023Q4单季度实现长丝产量311万吨,环比+16万吨;销售301万吨,环比+5万吨,其中POY/FDY/DTY销量分别为238/45/27万吨,产销量均有所增加。 2024年Q1景气度有望持续修复。随着下游消费需求增加,长丝景气改善明显。2024年Q1单季度实现营收211.11亿元,同比+32.66%,实现归母净利润5.80亿元,同比+218.01%环比+644.30%。2024年Q1公司经营数据持续改善,POY/FDY/DTY产量分别为235/52/27万吨,同比+64%/+83%/+26%,销量分别为194/42/23万吨,同比+37%/+37%/+13%,预计2024年长丝下游纺服商品需求修复,将持续带动长丝行业需求提升。 浙石化盈利修复,贡献正向收益。公司持有浙石化20%股权浙石化,2023年取得联营及合营企业投资收益2.72亿元,2024年Q1取得投资收益2.56亿。随着需求回暖,炼化行业景气度修复,浙石化有望持续贡献收益。 公司自底部向上布局,产能逆势扩张领跑行业。2023年底至2024年初,公司嘉通、新疆中昆、恒超二期、宇欣新材料项目相继投产,此外,恒阳化纤年产240万吨新型绿色功能性纤维、年加工90万吨DTY纤维和25万吨高端面料坯布智能化产业项目、桐昆(沭阳)年产240万吨长丝(短纤)、500台加弹机项目仍在陆续建设中。当前公司合计拥有PTA/长丝产能1020/1350万吨,抓住周期底部向上机遇,逆势扩张,公司产能、产量及市场份额均稳步提升。 涤纶长丝长期需求占比提升,龙头驱动格局向好。当前聚酯约占纤维总需求的近56%,且聚酯纤维通过不断降本改性,应用范围扩大。2023年长丝产量增速提高背景下,2001-2023年公司连续23年在我国涤纶长丝行业中销量名列第一,具有较大的市场话语权,且市场份额逐年提升。此外,随着公司市场占有率以及整个行业集中度的提高,行业竞争态势逐渐从较为分散的垄断竞争过渡到寡头竞争,作为涤纶长丝行业的龙头企业未来利润中枢将会逐渐上移。 投资建议:长丝产能增速放缓,一体化龙头竞争优势愈发稳固。据隆众石化数据,2024年我国涤纶长丝新增产能约450万吨,产能扩张告一段落,公司作为长丝龙头,受益一体化原料及成本优势。根据审慎性原则及市场修复情况,我们调整2024-2025年盈利预测,预计公司2024-2026年归母净利润分别为29.65、40.22、52.99亿元(原2024-2025年预测值分别为34.75、48.20亿元),EPS分别为1.23、1.67、2.20元(原2024-2025年预测值分别为1.44、2.00元),对应PE为12.07X、8.90X、6.75X。维持买入评级。 风险提示:原油价格剧烈波动;产业链延伸成果不及预期;宏观经济环境变化等。

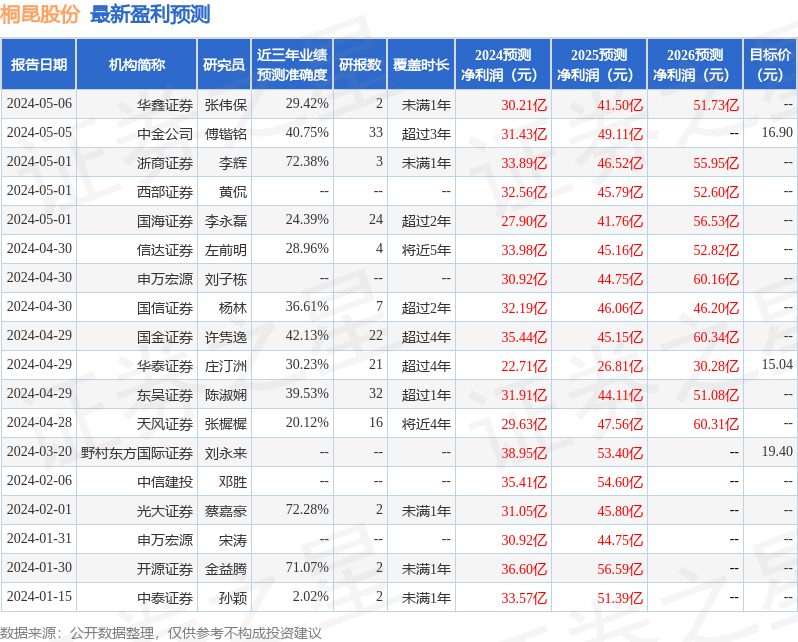

证券之星数据中心根据近三年发布的研报数据计算,浙商证券李辉研究员团队对该股研究较为深入,近三年预测准确度均值为72.38%,其预测2024年度归属净利润为盈利33.89亿,根据现价换算的预测PE为10.52。

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级13家,增持评级1家;过去90天内机构目标均价为15.04。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26