快充时代想象空间打开!电池ETF(561910)一度涨超3%,宁德时代、三花智控、亿纬锂能表现亮眼

5月6日,锂电板块全天强势。截至14时8分,表征板块的电池ETF(561910)涨2.62%,一度涨3.28%。宁德时代涨2.03%,阳光电源涨2.44%,三花智控涨3.33%,亿纬锂能涨4.41%,格林美涨1.15%。

【电池企业迈入快充时代,增长空间进一步打开】

随着新能源汽车渗透率不断提升,动力电池技术作为其核心动力源泉,正迎来一场新的变革。

如今,快充电池已成为行业技术发展的一大方向,随着快充电池的普及,用户可以在更短的时间内完成充电,大大提高了使用新能源汽车的便利性。同时,快充技术还可以降低用户的充电成本,提高充电效率,进一步推动了新能源汽车的普及和渗透率的提升。

值得注意的是,与快充电池相辅相成的充电网络也逐渐得到完善。

一方面,政府加大了对充电基础设施建设的投入力度,鼓励和支持企业建设更多的充电桩和充电站。同时,政府还出台了一系列政策措施,推动充电设施的互联互通和智能化管理,提高了充电设施的使用效率和服务质量。

另一方面,充电运营商也积极响应市场需求,加大投入力度,加快充电设施的建设和布局。从电池企业到车企,宁德时代、蔚来、特斯拉、小鹏的企业都加速完善国内充电桩的建设。

快充时代下,对于动力电池产业链而言,还带来了新材料、新技术的加速应用和发展。在快充电池的研发和生产过程中,需要使用到更先进的材料和技术,以提高电池的能量密度、充电速度和安全性。这些新材料和技术的应用,不仅推动了电池技术的进步和升级,也为整个动力电池产业链带来了新的发展机遇。

快充时代的来临,为电池企业和新能源汽车行业带来了新的发展机遇。在电池企业不断加大研发投入力度,不断提高自身的技术水平和创新能力的当下,也将进一步打开新能源市场的增长空间。

【机构观点:快充技术扔有赖于技术创新和突破】

多家电池企业快充电池产品争相发布,而倍率快充技术产品的持续迭代升级的背后是高压快充的加速发展。东吴证券4月研报指出,2023年国内小鹏、理想、问界、极氪等车企高压平台车型加速量产落地,预计800V车型2025年渗透率突破12%。东兴证券研报预计,到2026年800V及以上高压平台车型销量占国内新能源车比例将达50%,保有量将超1300万辆。

值得注意的是,快充是一个高度复杂的系统性工程,三电、充电桩和电网层面都需要全新调整。中国汽车工程学会副秘书长赵立金指出,大功率充电现在行业呼声很多,而大功率充电对电芯体系化设计及热管理提出更高要求。“大功率充电发展到现在6C甚至8C的情况下,整体设计研发和热管理方面还需要技术的创新和突破。”

热市场更需要冷思考。“大规模充电桩无序充电,电网受不了,而大功率超充无序发展对电网将是毁灭性打击”,特来电系统集成研发总监徐威表示,应冷静去看待大功率充电,未来10年内家用800v已够用,更高会造成浪费。解决方案方面,业内人士认为,应建立充电网与电网分层分群协同调度,此外,群管群控、共享功率池是解决快充、超充、极充共存充电的极速方案。

【低位布局产业链核心,关注电池ETF(561910)】

电池ETF(561910)跟踪的中证电池主题指数,涵盖电池制造、核心材料、锂电设备、储能逆变器核心标的。其中超5成权重为新能源车概念。而从产业角度,CS电池指数更聚焦新能源车产业“核心部分”,更具高成长、高弹性特征。

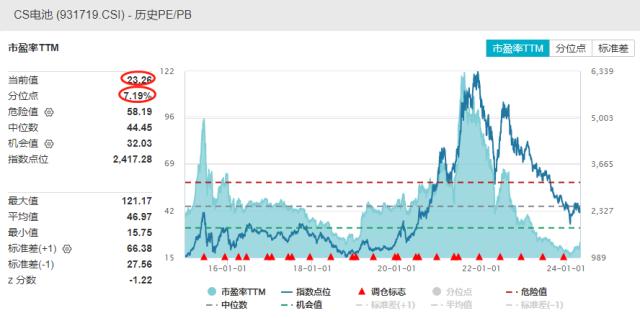

Wind数据统计,截至2024年4月30日,CS电池指数(931719.CSI)最新估值为23.26倍PE,位于十年期7%的分位数,即比近十年的近93%的时间都便宜。

数据来源:Wind,统计区间截至2024.4.30,近10年维度。指数过往业绩不代表未来表现。指数运作时间较短,不能反映市场发展的所有阶段。

风险提示:基金有风险,投资须谨慎。上述观点、看法和思路根据截至当前情况判断做出,今后可能发生改变。基金过往业绩不代表其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证或承诺。投资者应认真阅读《基金合同》《招募说明书》《产品资料概要》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的基金产品。对于以上引自证券公司等外部机构的观点或信息,不对该等观点和信息的真实性、完整性和准确性做任何实质性的保证或承诺,亦不构成投资推荐。中证电池主题指数近五年表现分别为36.08%(2019)、140.43%(2020)、52.43%(2021)、-30.22%(2022)、-33.08%(2023)。中证电池主题指数由中证指数有限公司编制和发布。指数编制方将采取一切必要措施以确保指数的准确性,但不对此作任何保证,亦不因指数的任何错误对任何人负责。指数过往业绩不代表其未来表现,亦不构成基金投资收益的保证或任何投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26