如何看待一季度经济数据的超预期?

前言:一季度中国GDP增速为5.3%,超市场预期,显示一系列经济回暖迹象,超预期的驱动是什么?结构上又有何挑战?

日前中国的一季度经济数据公布,整体超预期,其中GDP增速高达5.3%,明显超过市场预期,将有力提振投资者对国内经济修复的信心。在总量超预期的同时,结构上可以观察到较大的差异,出口、投资的正向影响较为明显,地产投资仍在下降,消费稳中放缓,整体物价仍有一定压力,如何理解这些结构上的特点?本文将对此做出讨论:

内外需同步回暖下GDP增速超预期

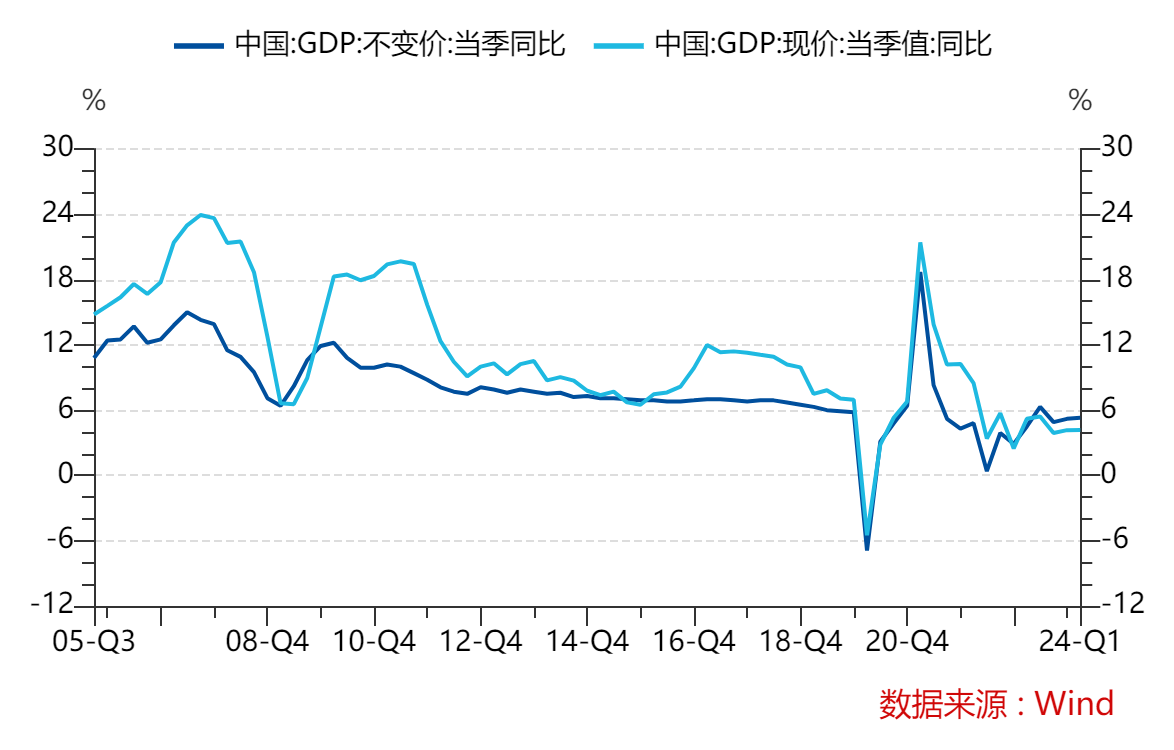

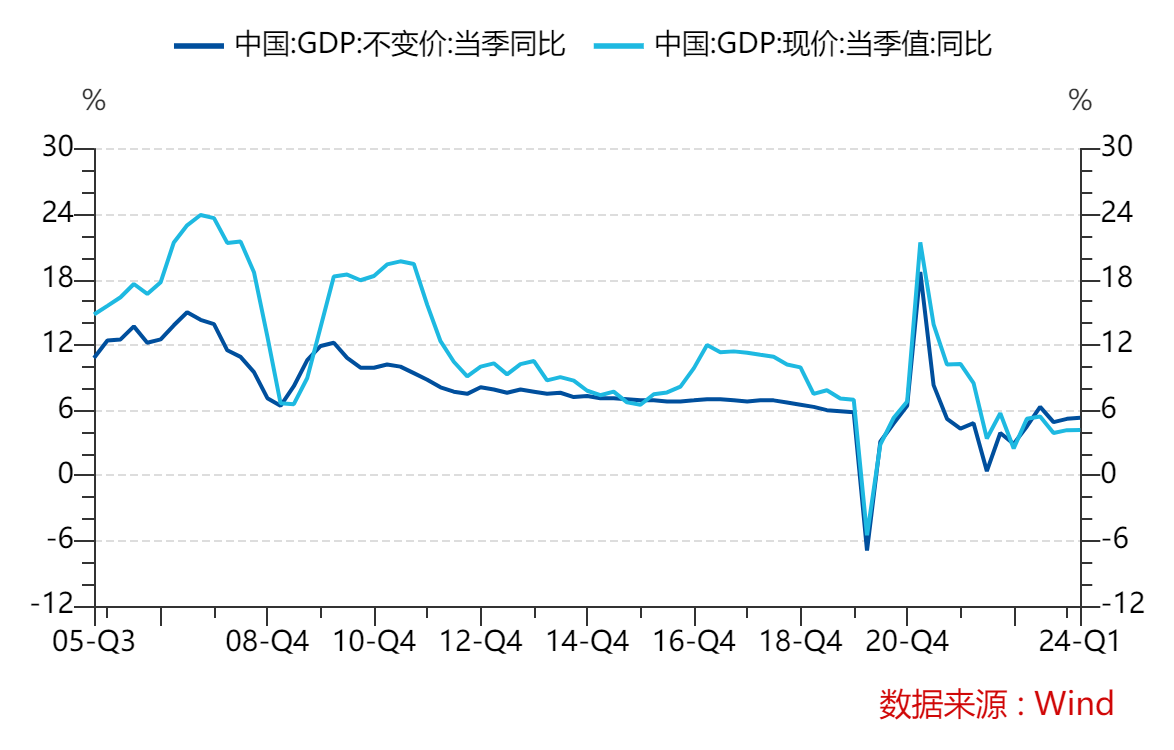

2024年一季度,中国GDP同比增长5.3%,这一增速超出了市场预期的4.9%,也高于去年四季度的5.2%,显示出中国经济在新的一年里迎来了一个强劲的开局。这一增长主要得益于内外需求的同步回暖,尤其是制造业投资的强劲增长和服务业消费的持续修复。

图:一季度GDP不变价增速超预期

数据来源:万得,2024/04/22

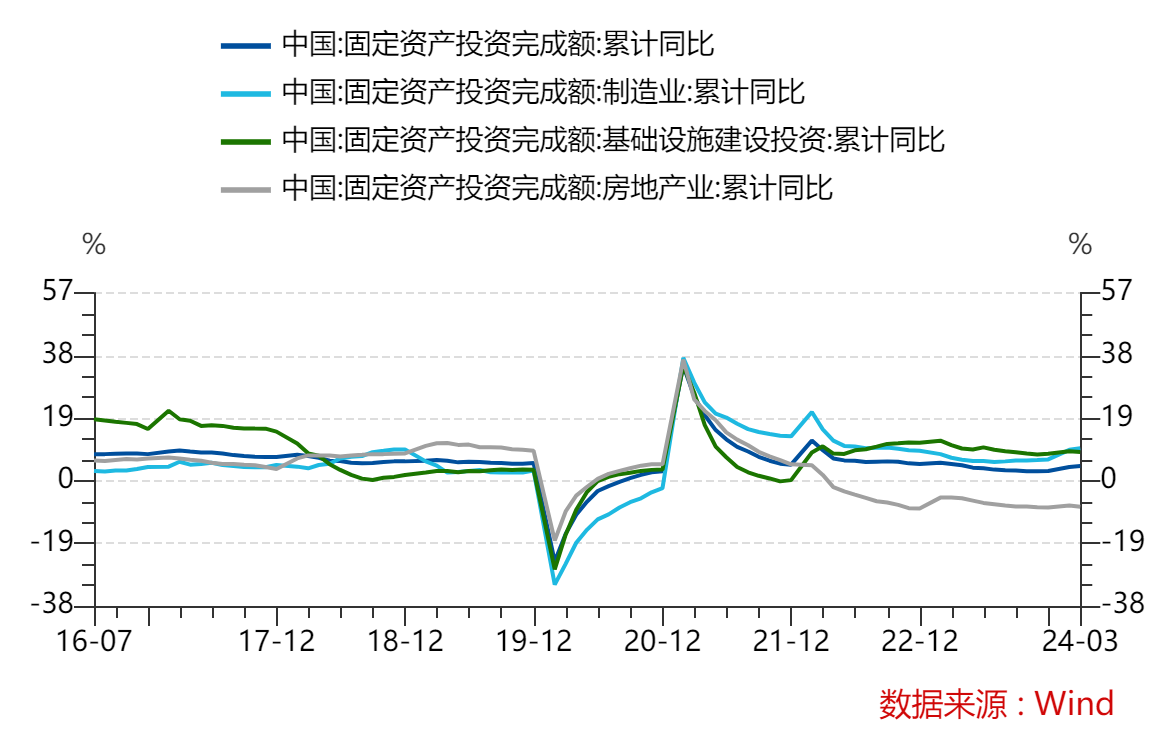

投资拉动显著,结构上地产投资继续下降

在一季度的经济增长中,固定资产投资发挥了重要作用。全国固定资产投资同比增长4.5%,其中制造业投资增速尤为突出,累计同比增长9.9%,基础设施投资增速也有所提升,主要得益于稳增长政策的支持和市场需求的恢复。但尽管整体经济增速超出预期,结构上房地产市场仍然面临挑战,一季度房地产开发投资同比下降9.5%,3月降幅也较2月扩大0.5个百分点,商品房销售面积和销售额的同比下降也表明地产需求尚未完全恢复。此外,房企到位资金的降幅扩大,现金流状况依然紧张,这仍可能会对未来的房地产的供需产生影响。

图:固定资产投资中制造业、基建等远强于房地产

数据来源:万得,2024/04/22

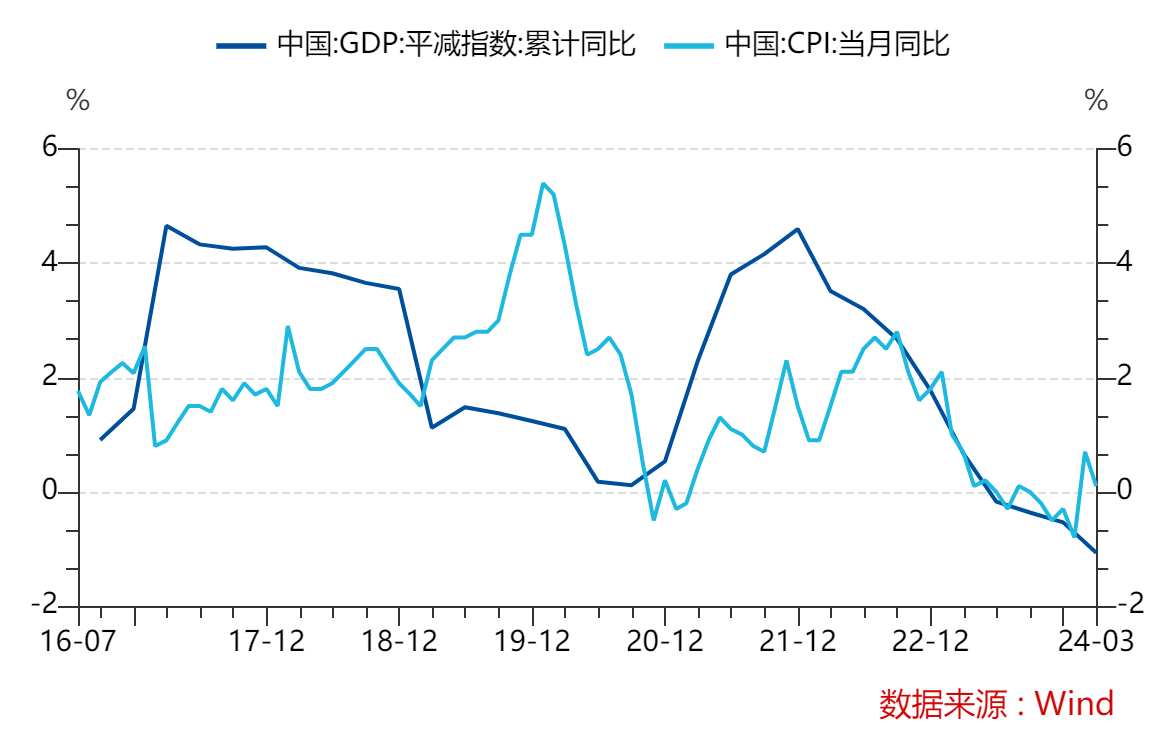

价格水平偏低,消费增速放缓

一季度GDP平减指数为-1.1%,表明物价水平偏低,这在一定程度上制约了名义经济增速的修复。不过尽管物价在3月边际走弱,但整体回升趋势未变,上行动能主要来自于海外输入性涨价因素、国内基建推进对建材和原料价格的支撑,以及内生性动能的恢复,后续仍可期待价格的回升。消费方面,3月社会消费品零售总额同比增长3.1%,低于预期,表明内需恢复依然偏缓,特别是餐饮收入的增长好于商品零售,反映出居民服务消费的热度较高,而商品消费意愿不足,这为内需复苏高度的主要制约之一。

图:价格周期当前仍然处于承压状态

数据来源:万得,2024/04/22

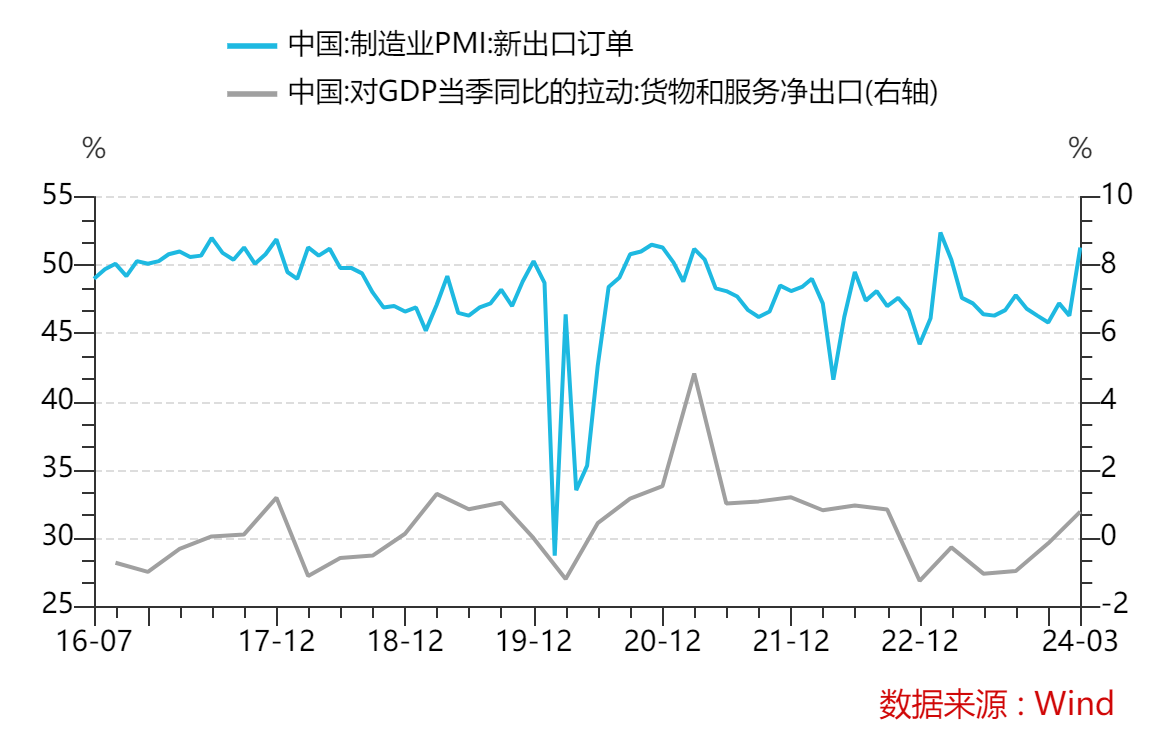

海外需求复苏,带动我国出口上行

在外部需求方面,随着全球经济的逐步复苏,一季度出口快速恢复,对经济的拉动作用由去年四季度的-0.16%的负向拉动转为一季度+0.77%的正向拉动。这一转变可能成为推动实现全年经济增长目标的主要支撑力量。

表:出口对经济拉动在一季度转正

数据来源:万得,2024/04/22

总体看,一季度超预期的经济数据一定程度上验证了经济复苏的逻辑,结构上的动能主要来自出口与投资,内需的修复在后续政策端的呵护下预计仍会逐步跟上,而基本面的复苏也提升了权益资产的配置价值,作为A股市场核心资产代表的沪深300指数有望受益,相关产品【沪深300ETF易方达(510310,联接A/C:110020/007339)】,同时具备全市场费率、规模优势,是投资者在当前低估值环境下把握机会的便捷工具!

以上内容与数据,与界面有连云频道立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.80

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管69.35

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56