华金证券:给予北方华创买入评级

华金证券股份有限公司孙远峰,王海维近期对北方华创进行研究并发布了研究报告《平台型公司规模效应凸显,长期增长动力强劲》,本报告对北方华创给出买入评级,当前股价为319.0元。

北方华创(002371) 投资要点 公司各工艺装备市场份额逐步攀升,营收规模持续扩大规模效应逐步显现。2023年公司持续加大研发投入,产品质量稳步提高,营业收入达220.79亿元,创公司业绩历史新高。2023年归母净利润为38.99亿元,同比增长65.73%,主要原因为:公司持续增强产品竞争力,收入规模大幅增加,公司2023年新签订单超过300亿元。合同、订单数量同比大幅增加的同时,降本增效工作取得显著成果,成本费用率同比降低,综合导致归属于上市公司股东净利润增长。公司2024Q1实现营收58.59亿元,同比增加51.36%,其主要原因是:公司持续聚焦主营业务,精研客户需求,深化技术研发,不断提升核心竞争力,应用于集成电路领域的刻蚀、薄膜沉积、清洗和炉管等工艺装备市场份额稳步攀升。2024Q1公司实现归母净利润11.27亿元,同比增长90.40%,主要原因是公司营收规模持续扩大,同时规模效应逐渐显现,成本费用率稳定下降。2024Q1公司经营活动产生的现金流量净额为2.60亿元同比增长139.31%,其主要原因是公司订单及营业收入大幅增加,销售回款增长。 2023年刻蚀设备收入近60亿元,ICP刻蚀设备累计出货超3,200腔。刻蚀工艺主要用于去除特定区域的材料来形成微小的结构和图案。随着集成电路线宽持续减小和3D集成电路的发展,刻蚀设备在集成电路装备市场中的地位愈加重要,已跃居集成电路采购额最大的设备类型。2023年公司刻蚀设备收入近60亿元。(1)ICP:公司多晶硅及金属刻蚀系列ICP设备实现规模化应用,完成了浅沟槽隔离刻蚀、栅极掩膜刻蚀等多道核心工艺开发和验证,助力国内主流客户技术通线,已实现多个客户端大批量量产并成为基线设备。截至2023年底,北方华创ICP刻蚀设备已累计出货超3,200腔。(2)CCP:北方华创集成电路领域CCP介质刻蚀设备实现逻辑、存储、功率半导体等领域多个关键制程覆盖,为国内主流客户提供稳定、高效的生产保障,赢得客户信赖和认可。截至2023年底,北方华创CCP刻蚀设备已累计出货超100腔。(3)TSV:北方华创推出的12英寸TSV刻蚀设备,通过快速气体和射频切换控制系统,结合优良工艺配方架构,在高深宽比硅通孔刻蚀中可精确控制侧壁形貌,实现侧壁无损伤和线宽无损失。通过优异的实时控制性能,大幅提升刻蚀速率,达到国际主流水平。目前北方华创TSV刻蚀设备已广泛应用于国内主流Fab厂和先进封装厂,是国内TSV量产线的主力机台,市占率领先。(4)等离子去胶:北方华创凭借深厚的等离子源开发及应用经验,自主设计开发了低损伤等离子源,克服了O2、H2、NH3等去胶的各种技术难点,在高剂量离子注入后的去胶、新型材料去胶、高深宽比聚合物去除等方面取得技术领先优势。 2023年薄膜沉积设备收入超60亿元,PVD累计出货量超3,500腔。薄膜沉积设备主要用于在基底材料上生长、沉积或涂布极薄的膜层,这些膜层在芯片中扮演重要的角色,2023年公司薄膜沉积设备收入超60亿元。(1)PVD:北方华创先后突破磁控溅射源设计、等离子体产生及控制、腔室设计与仿真模拟、颗粒控制、软件控制等多项核心技术,实现了对逻辑芯片和存储芯片金属化制程全覆盖。截至2023年底,集成电路领域铜互连、铝垫层、金属硬掩膜、金属栅、硅化物等工艺设备在客户端实现稳定量产,成为多家客户基线设备,并广泛应用在逻辑、存储等主流产线,同时也成功实现功率半导体、三维集成和先进封装、新型显示、化合物半导体等多个领域的量产应用。截至2023年底,公司已推出40余款PVD设备,累计出货超3,500腔。(2)CVD:北方华创基于十余年沉积工艺技术的丰富经验,布局拓展了DCVD和MCVD两大系列产品。针对介质和金属化学气相沉积关键技术需求,攻克了进气系统均匀性控制、压力精确平衡、双频驱动的容性等离子体控制、多站位射频功率均分控制等多项技术难题,实现金属硅化物、金属栅极、钨塞沉积、高介电常数原子层沉积等工艺设备全方位覆盖,关键技术指标均达到业界领先水平,赢得客户高度评价。截至2023年底,北方华创已实现30余款CVD产品量产应用,为超过50家客户提供技术支持,累计出货超1,000腔。(3)EPI:北方华创已形成具有核心技术优势、品类齐全、应用广泛的外延系列化产品,具备单晶硅、多晶硅、碳化硅(SiC)、氮化镓(GaN)等多种材料外延生长技术能力,覆盖集成电路、功率半导体、化合物半导体等领域应用需求。截至2023年底,北方华创已发布20余款量产型外延设备,累计出货超1,000腔。公司自主研发的12英寸常压硅外延设备,实现对逻辑芯片、存储芯片、功率器件及特色工艺全覆盖,且已全部成功量产,成为客户基线产品。 投资建议:鉴于当前半导体下游复苏进程,我们调整对公司原有业绩预期。预计2024年至2026年营业收入为291.78(前值为305.86)/380.18(前值为398.48)/427.40(新增)亿元,增速分别为32.2%/30.3%/12.4%;归母净利润为56.21(前值为55.46)/73.93(前值为74.21)/90.91(新增)亿元,增速分别为44.2%/31.5%/23.0%;对应PE分别为30.1/22.9/18.6倍。公司致力于打造平台型半导体设备企业,产品矩阵不断丰富,在手订单充足,长期增长动力足。维持“买入-A”评级。 风险提示:新技术、新工艺、新产品无法如期产业化风险,市场竞争加剧风险,晶圆厂产能扩充进度不及预期的风险,系统性风险等。

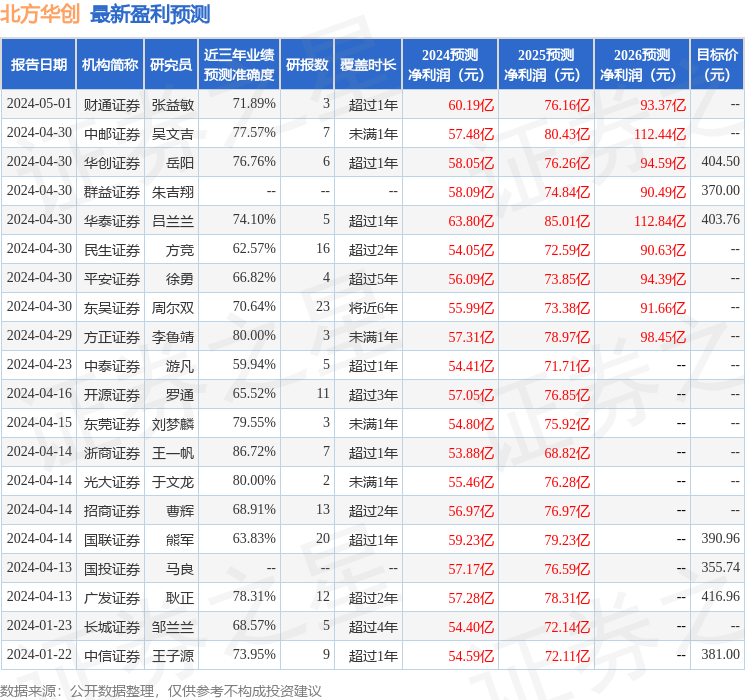

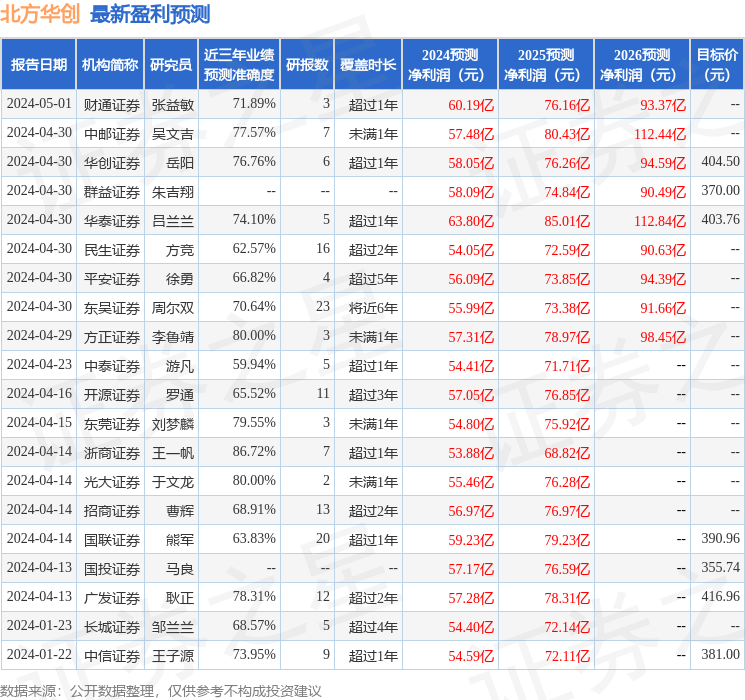

证券之星数据中心根据近三年发布的研报数据计算,浙商证券王一帆研究员团队对该股研究较为深入,近三年预测准确度均值高达86.72%,其预测2024年度归属净利润为盈利53.88亿,根据现价换算的预测PE为31.4。

最新盈利预测明细如下:

该股最近90天内共有20家机构给出评级,买入评级16家,增持评级4家;过去90天内机构目标均价为383.75。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47