中国银河:给予常熟银行买入评级

中国银河证券股份有限公司张一纬近期对常熟银行进行研究并发布了研究报告《业绩稳健高增,非息收入改善》,本报告对常熟银行给出买入评级,当前股价为7.95元。

常熟银行(601128) 核心观点: 营收净利增速持续亮眼,盈利水平稳步提升:2023年和2024Q1,公司营业收入同比增长12.05%和12.01%;归母净利润同比分别增长19.6%和19.8%,年化ROE分别为13.69%和14.74%,同比分别提升0.63和0.91个百分点。公司的业绩延续高增,盈利水平稳步提升,投资收益贡献增加,利息净收入和中收维持正增长,对基本面亦形成支撑。 资产端稳健增长,净息差收窄但维持同业领先水平:2023年和2024Q1,公司利息净收入同比增长11.69%和5.62%,增速有所放缓,主要受到息差下行影响。2023年2024Q1,公司NIM为2.86%和2.83%,同比下降16BP和19BP,依旧保持同业领先水平。资产端,贷款保持稳健增长。截至2023年末,公司的贷款总额为2224.39亿元,较2022年增长15%,2024Q1增速为5.76%,与2023年同期基本持平。其中,个人经营性贷款依旧是信贷主要投向。2023年增速为21.12%,占总贷款比重40.4%且200万元以下贷款占比超过了80%,持续做小做散做下沉给公司贷款端带来较强的议价能力。2023年,公司资产端收益率和贷款收益率高达5%和5.81%。负债端,存款延续高增,定期化程度提升,成本刚性仍存。截至2023年末,公司存款总额2479.39亿元,较2022年增长16.16%,2024Q1增速为14.35%。其中,储蓄定期存款增速为30.09%和16.69%且多以三年期以上存款为主,导致负债端成本下行幅度有限。2023年,公司计息负债成本率为2.30%,较2022年持平。 非息业务收入一季度改善明显,中收回暖、投资收益贡献增加:2023 年和2024Q1,公司非息收入同比分别增长14.34%和70.9%。其中,中间业务收入同比-82.84%和635.41%,一季度显著回暖,主要得益于代理业务手续费收入增加。以投资收益为核心的其他非息收入表现向好。2023年和2024Q1,公司其他非息收入同比增长32.44%和67%,投资收益同比变化-2.1%和276.76%。 资产质量优异,风险抵补能力增强:截至2023年末和2024年3月末,公司的不良贷款率为0.75%和0.76%,维持同业较低水平。与此同时,公司的拨备覆盖率为537.88%和539.18%,实现稳步提升,风险抵补能力进一步夯实。 投资建议:公司坚持支农支小市场定位,小微金融护城河稳固。信贷业务下沉需求空间广阔,个人经营性贷款优势突出,NIM领先。资产质量优异,拨备覆盖率优于同业,风险抵补能力强劲。公司通过ipc+信贷工厂结合的形式开展小微业务,有效管控不良风险,助力信贷扩张,同时借助异地分支机构和村镇银行等形式拓展业务空间,未来业绩增长空间可期。结合公司基本面和股价弹性,我们维持“推荐”评级,2024-2026年BVPS10.19元/11.62元/13.31元,对应当前股价PB0.74X/0.65X/0.56X。 风险提示:宏观经济增速不及预期导致资产质量恶化的风险;贷款利率持续下行导致净息差承压的风险。

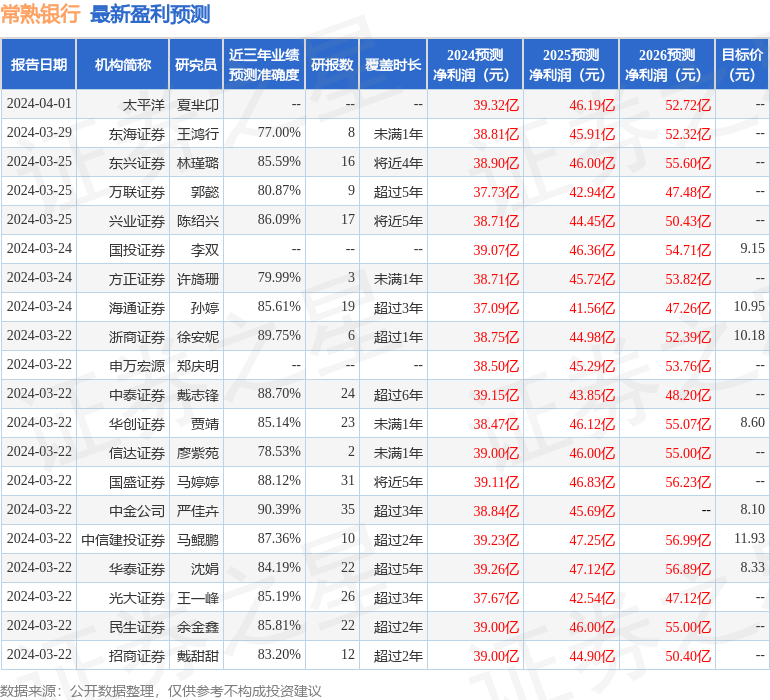

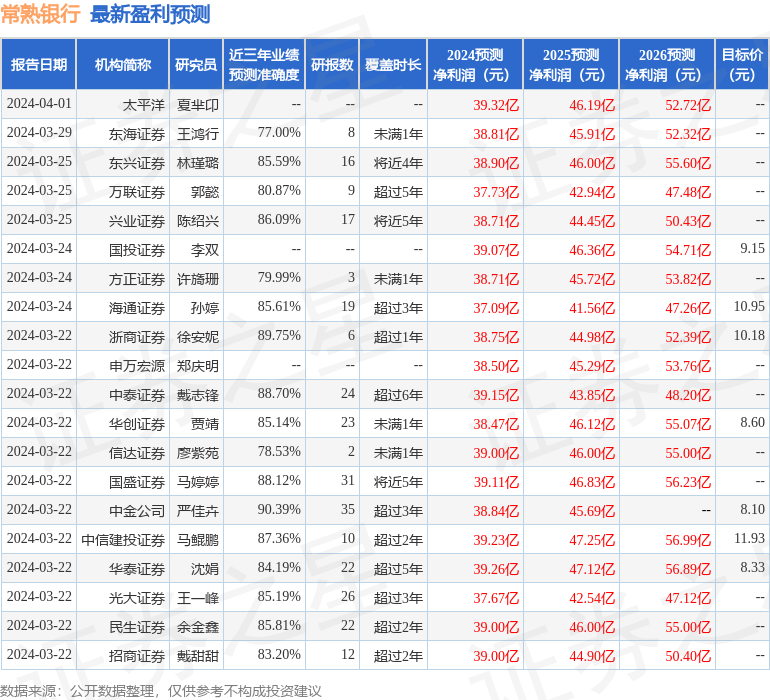

证券之星数据中心根据近三年发布的研报数据计算,中金公司严佳卉研究员团队对该股研究较为深入,近三年预测准确度均值高达90.39%,其预测2024年度归属净利润为盈利38.84亿,根据现价换算的预测PE为5.6。

最新盈利预测明细如下:

该股最近90天内共有25家机构给出评级,买入评级21家,增持评级4家;过去90天内机构目标均价为9.87。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33