写字楼砸在手里了

深圳楼市的主流市场基本围是绕着住宅的。

但住宅的情况大多只能反映表面的供求关系,更深层次的趋势和变化,需要观测的则是写字楼。

因为写字楼作为企业经营的测温器,环境热的时候,出租率高,租金也会被拉升,但环境不景气的时候,空置率就会变高,租金也会随之被拉低。

最近随着专注做写字楼业务的机构第一太平戴维斯发布最新的写字楼观测数据,深圳写字楼空置率登上了热榜。

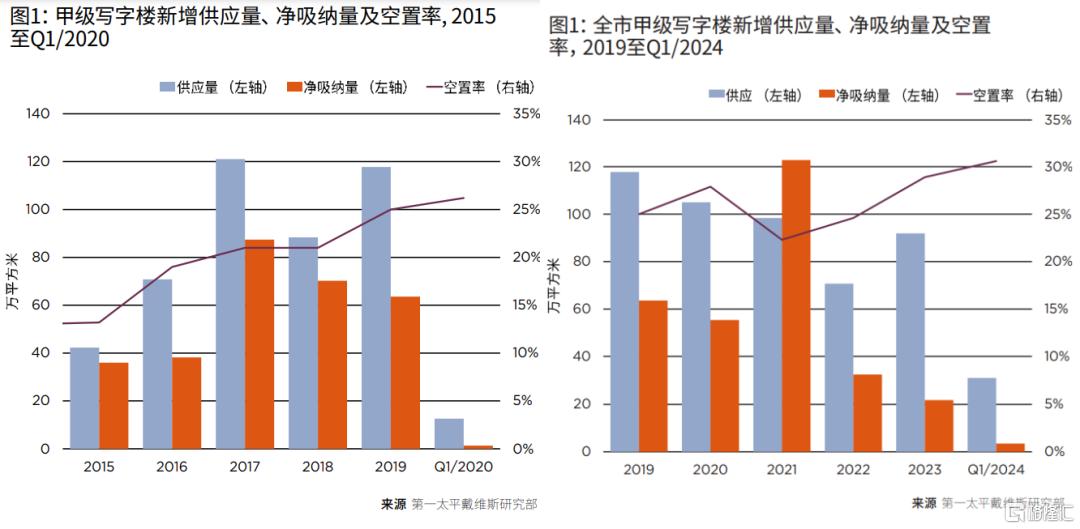

根据第一太平戴维斯监测数据,截至2024年一季度末,深圳甲级写字楼总存量扩张至1122.8万平方米,平均空置率呈结构性上升,环比上升1.7个百分点、同比上升6.2个百分点至30.6%,突破了历史数据,再创新高。

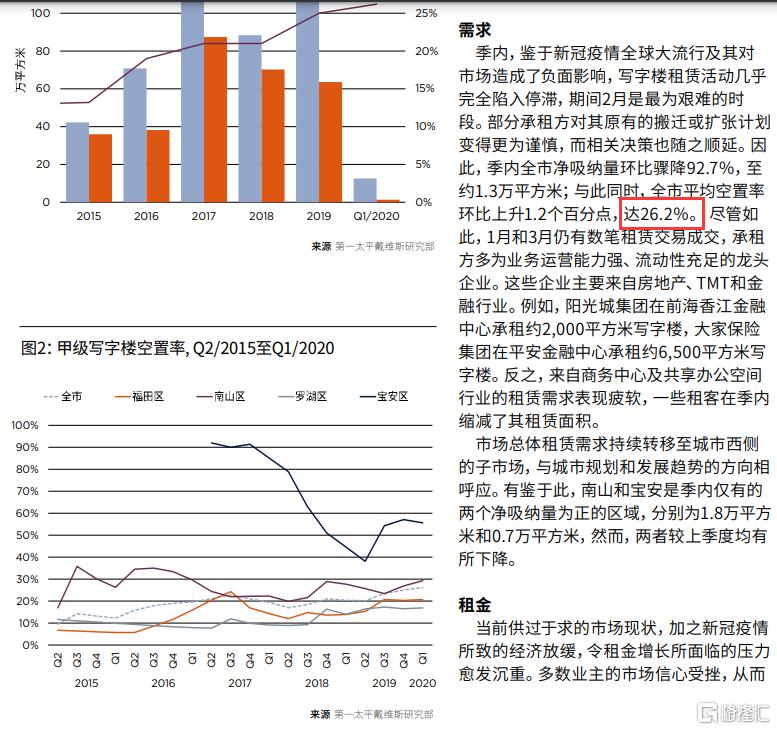

而2020年一季度,深圳写字楼这项数据为26.2%,甲级写字楼总存量为738万平方米。

写字楼租金方面,2024年一季度深圳全市租金指数环比下降1.8%、同比下降6.7%,平均租金降至人民币每平方米每月163.9元。

而2020年一季度深圳全市平均租为人民币每平方米每月201.7元,租金指数环比下跌1.6%。

虽然放在全国层面来看,深圳的写字楼空置率不算是最高的。

但时间拉长来看,相比2020年写字楼的供应总量已经创新高,空置率也创新高,租金还一路下探,几乎回到了2011年第二季度之前(2011年第二季度平均租金水平为168.4元/平方米/月)。

而四个一线城市中,深圳还是唯一一个空置率超过30%的城市。

一般而言,行业内认为,写字楼空置率维持在10%~20%区间是相对比较合理的,20%是一道警戒线,如果空置率超过这个红线,则可能会过剩。

但如果是超过30%,就属于比较明显的过剩了。

这就意味着,深圳的写字楼已经明显供大于求。

造成这样的局面,相信不用多说,很多人也能明白其中的原因。

但更重要的是,写字楼这些年供应量呈井喷的状态。

2015年之后,深圳的写字楼如同雨后春笋一般冒出来。

在2021全年空置率上升的情况下,深圳在2023年又进入新一轮的供应高峰。

这对很多持有写字楼物业的业主而言,如今面临的困局就不言而喻了。

不仅租金这些年无法持续增长,就连写字楼的价格也进一步缩水。

相比写字楼的高峰价格,如今的写字楼物业价格已经明显便宜了不少。

根据CAIC监测数据显示,2024年Q1深圳商办销售市场成交均价38858元/㎡,同比下降36.7%。

这个成交均价水平,几乎和2018年Q3持平。而2021年Q3深圳商办销售市场成交均价为56207元/㎡,环比下跌4%。

所以可以看到,对于前几年高位配置高档写字楼的业主而言,写字楼的价格水平已经回到很多年前。

面对这样的变化,急售转让的写字楼也越来越常见。

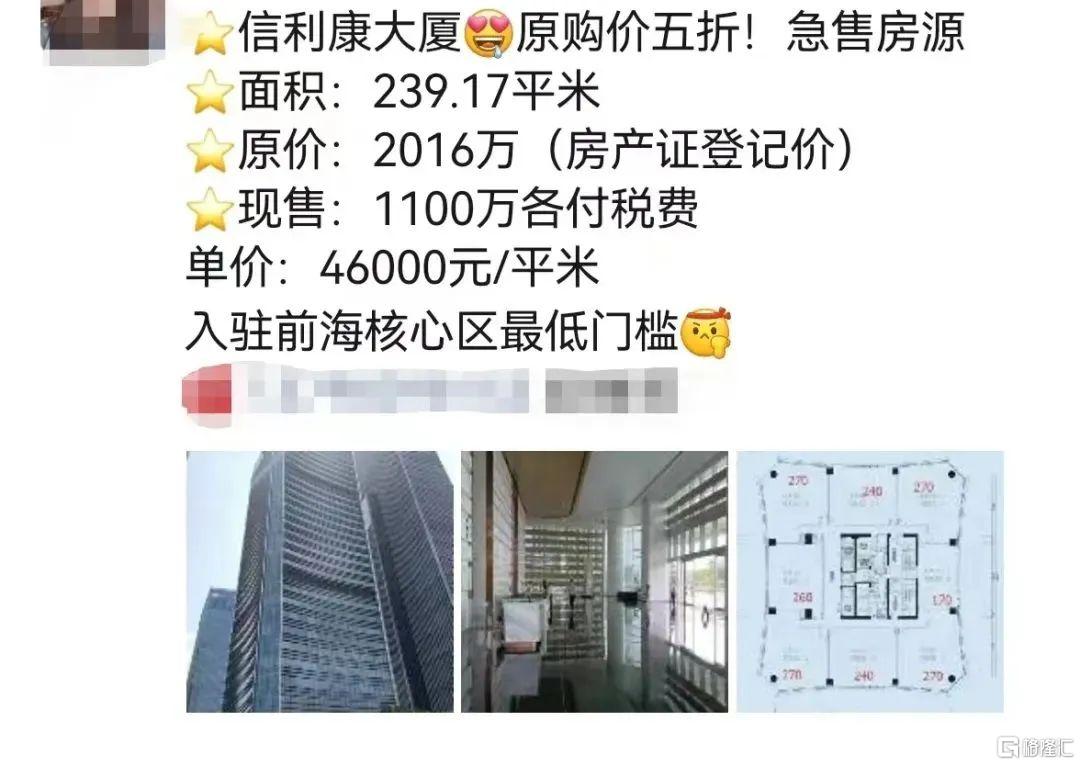

比如去年前海的高端写字楼业主低价抛售前海信利康大厦一套239㎡的房源,原登记价2016万,报价1100万,单价算下来4.6万/㎡。

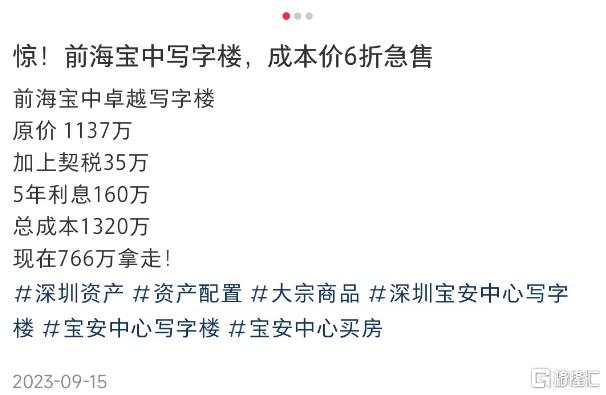

比如去年9月,中介挂出一套前海宝中卓越写字楼原价1137万,报价766万。

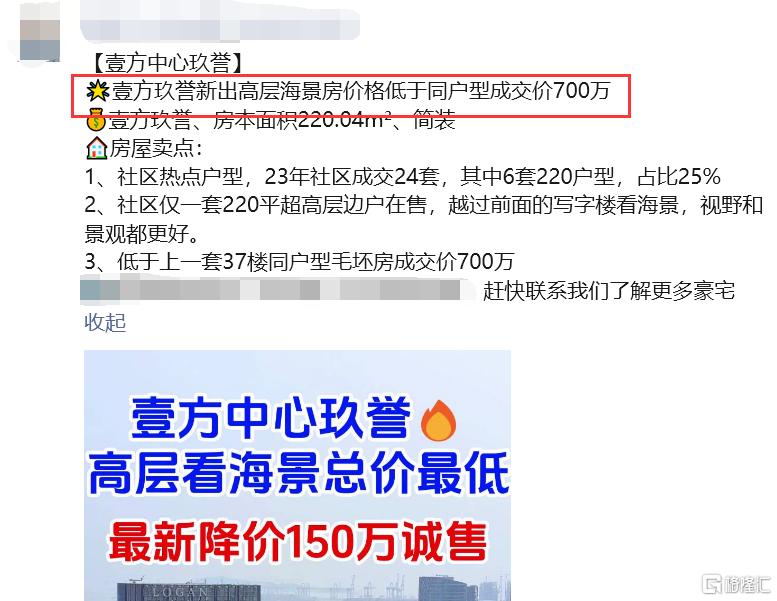

比如今年4月壹方中心玖誉一套220.04平房源,报价直接低于同户型成交价700万。

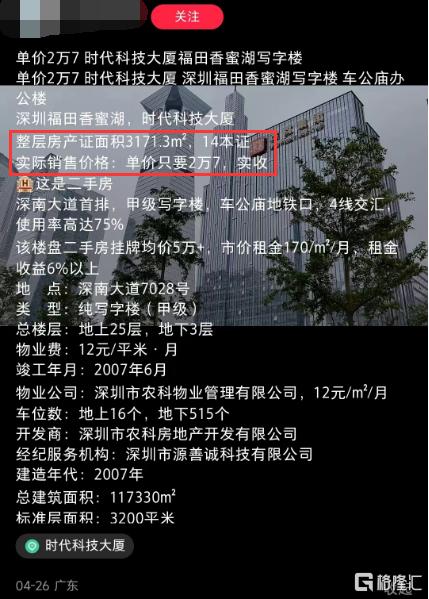

再比如福田香蜜湖时代科技大厦中介挂出整层写字楼,房产证面积3171.3平,14本证实际销售单价报价2.7万/平,还是实收。

基本上,已经随处可见低价出售的写字楼房源。

所以,眼下的写字楼是租也不好租,卖也不好卖。

这对接下来继续入市的写字楼而言,无疑是巨大的压力。

因为在所有物业类型里,住宅、公寓、商铺、写字楼等等,写字楼已经是最难卖、库存最难消化的了。

而深圳肉眼可见,不乏卖了很多年都依旧没卖完的写字楼。

比如蛇口的写字楼、比如福田的写字楼,甚至前海的写字楼,依旧存在不少早早就已经发售了的一手公寓或者办公室产品。

最近,深超总也即将迎来首个竣备的办公楼神州数码创新中心。

作为深超总的重量级项目,市场给予了一定的期望,甚至神州数码创新中心的开工、竣工等都备受关注。

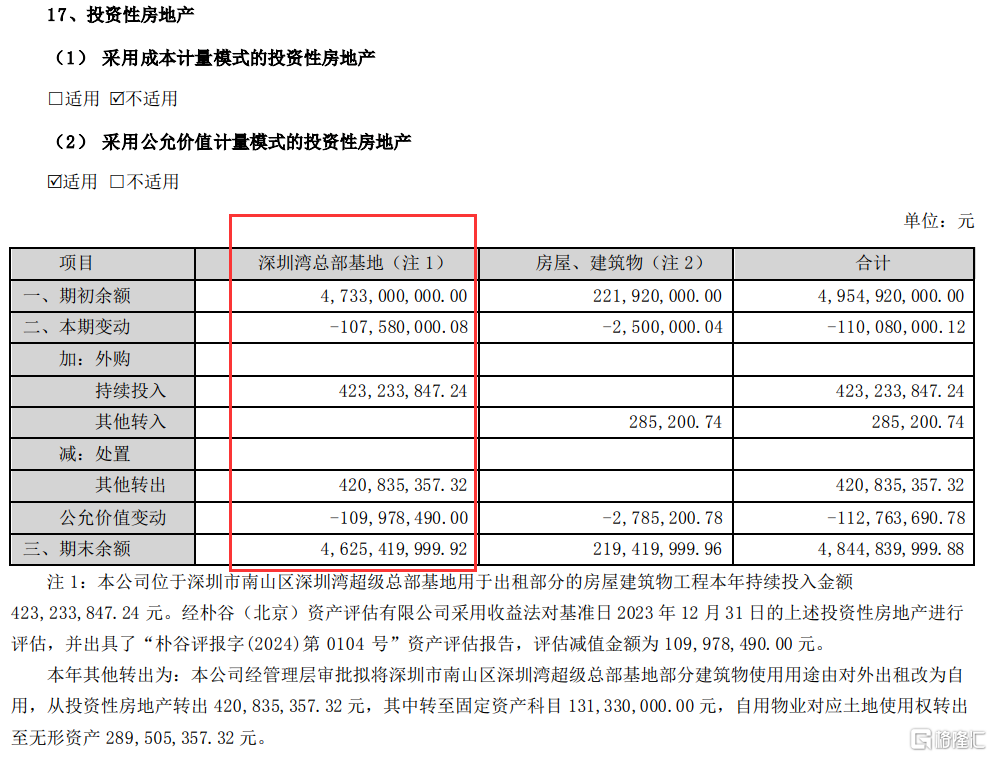

而神州数码本身,也将项目写进了年度报表。

并且公司投资性房地产项目由2021年末的约2.13亿元,增加到2023年末的约48.45亿元。

(来源:神州数码2021年—2023年财务报告)

但对于这个项目,在被评估公司评估减值的情况下,神州数码似乎另有考量。

因为作为神州数码的重要投资性房地产项目,被调整过会计科目金额。

2023年神州数码将项目部分用途由对外出租改为自用,而相关的金额则从投资性房地产转出(约4.21亿元),转成固定资产和无形资产。

而投资性房地产目的是为赚取市场租金或资本增值。

这就意味着,面对写字楼的市场变动,公司对投资性房地产的处置,特别是重点项目都格外小心谨慎。

但是无论怎么说,在当前的环境下,普通人甚至是公司,在写字楼面前,想要继续谋利是越来越困难了。

作者 | 醉酒大鲨鱼

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26