制造业PMI强于季节性!外需韧性仍在,中下游制造业利润承压,专家:有望连续三个月处于扩张区间

金融界4月30日消息 国家统计局最新数据显示,4月中国制造业采购经理指数(PMI)录得50.4%,略低于3月的50.8%。同期,非制造业商务活动指数为51.2%,也较3月的53.0%有所下降。

尽管两项指数均呈现轻微回落,但均保持在扩张区间,显示出经济活动的持续增长态势。特别是建筑业PMI指数,4月达到56.3%,略高于3月的56.2%,而服务业PMI指数则从3月的52.4%降至50.3%。

制造业PMI强于季节性,外需韧性仍在

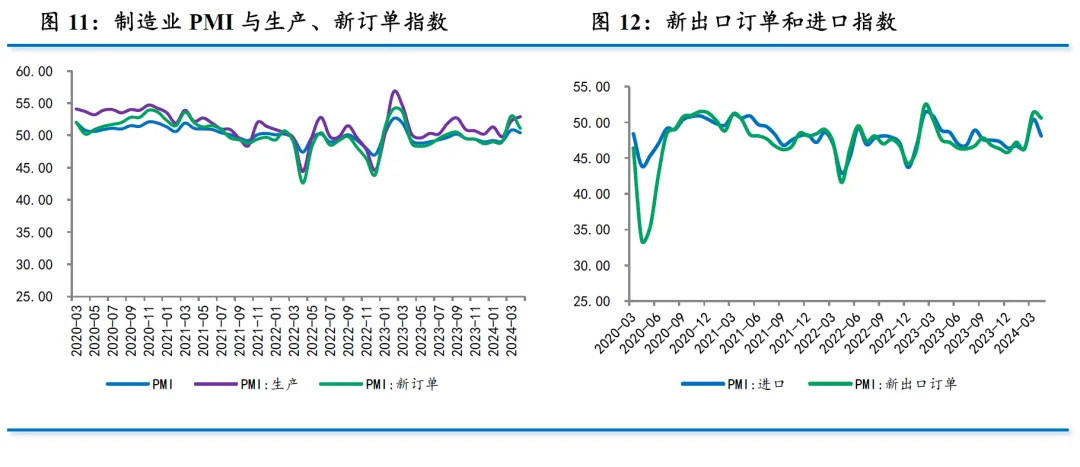

国金证券首席经济学家赵伟分析,制造业PMI强于季节性,生产强度进一步提升。经验上,4月制造业PMI多较前值回落,平均降幅在1.1个百分点左右;今年4月边际下滑0.4个百分点,表现强于季节性。主要分项中,生产指数提升0.7个百分点至52.9%,为最强支撑项。

东方金诚指出,4月PMI数据反映出需求端的疲软情况,值得高度关注。制造业新订单指数大幅下滑1.9个百分点至51.1%,环比大幅弱于季节性,疫前同期平均环比下降0.3个百分点。东方金诚分析,受制于房地产市场的不景气,居民消费需求仍然偏弱。服务业PMI指数也遭遇同样挑战,下滑至50.3%,服务业新订单指数收缩幅度扩大,显示出市场需求的不足是当前经济运行的主要障碍。背后是3月需求集中释放,以及受楼市低迷拖累,当前居民消费需求仍然偏弱。

需求端扩张放缓,但外需韧性仍在。数据显示,4月新出口订单指数下降0.7个百分点至50.6%,环比略弱于季节性,疫前同期平均环比下降0.4个百分点。从佐证指标看,韩国4月前20天出口同比增长11.1%,越南4月出口同比增长12.4%,均保持在两位数水平,中国出口集装箱运价指数连续4周回升,4月财新PMI中的新出口订单达到近3年半以来新高。民银研究指出,这些均显示外需仍在持续改善。

中下游制造业利润承压

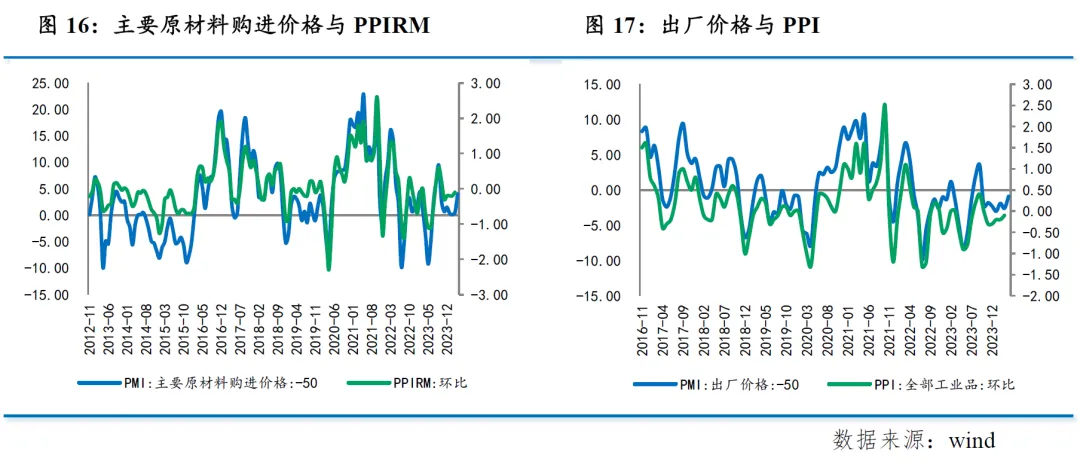

价格方面,4月制造业PMI中的两个价格指数全面大幅上行,其中出厂价格指数上升1.7个百分点至49.1%,主要原材料购进价格指数大幅上升3.5个百分点54.0%。

东方金诚指出,近期工业品价格下行势头放缓,但出厂价格指数仍连续7个月处于收缩区间。背后是当前供应稳定而市场需求仍有不足。原材料价格大涨,主要原因有:OPEC+持续减产影响下,国际原油价格上涨;在全球电子行业周期上行带动下,近期海外定价的铜、铝等有色金属价格大幅上涨;另外,受国内基建投资拉动,近期国内定价的钢铁、水泥等工业品价格也有小幅回升。

东方金诚也指出,当前主要原材料价格指数已显著高于出厂价格指数,与3月工业企业利润增速放缓相印证,后期或还将对中下游制造业利润形成一定压力。民银研究指出,上下游价格仍分处50%临界线两侧,且差距继续扩大,对企业盈利形成压力。

制造业PMI有望连续三个月处于扩张区间

展望未来,东方金诚认为,5月制造业PMI指数将在50.2%左右,有望连续三个月处于扩张区间。一方面,在全球电子行业周期上行带动下,短期内全球制造业仍将保持景气上行势头,外需将继续对国内制造业景气状况有正面影响。国内方面,伴随大规模设备更新和耐用消费品以旧换新政策全面落地实施,以及在促进新质生产力发展及“三大工程”全面推进影响下,制造业投资和基建投资还会保持较快增长水平,这些都将对制造业供需两端有一定拉动作用。不过,后期仍需密切关注房地产行业调整对整体制造业景气水平带来的影响。

国金证券指出,一季度是全年经济的低点,也是经济预期的低点。国内市场,基本面预期改善、风险偏好抬升与长线资金的支撑,或将助力A股的修复;政府债券发行节奏加快、叠加基本面修复斜率回升等,警惕债市潜在的调整压力。

民银研究认为,近期,包括摩根士丹利、高盛、瑞银在内的多家外资机构纷纷上调对今年中国经济增长预期,这种情况下,预计政策继续加码的可能性不大,着力点仍将放在现有措施的落实落细上。

东方金诚认为,后期提振制造业应主要从以下三个方面着手:首先是以下调居民房贷利率为核心,全面增强稳楼市力度。这不仅能够直接推升钢铁、水泥、家电等制造业产品需求,更是当前改善市场消费和投资信心、推动经济运行保持回升势头的关键。二是宏观政策要保持稳增长取向,适度加快信贷投放,有效落实前期出台的系列扩投资、促消费措施,提振内需,对冲房地产行业下行带来的影响。三是深化关键领域改革,营造稳定透明可预期的政策环境,今年各地要将“促进民营经济发展壮大31条”落到实处,增强以民营企业为主体的制造业内生增长动力。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47