中原证券:给予亿纬锂能增持评级

中原证券股份有限公司牟国洪近期对亿纬锂能进行研究并发布了研究报告《年报点评:业绩符合预期,动力储能高增长》,本报告对亿纬锂能给出增持评级,当前股价为36.29元。

亿纬锂能(300014) 事件:近日,公司公布2023年年度报告。 投资要点: 公司业绩符合预期。2023年,公司实现营收487.84亿元,同比增长34.38%;营业利润48.46亿元,同比增长37.98%;净利润40.50亿元,同比增长15.42%;扣非后净利润27.55亿元,同比增长2.23%;经营活动产生的现金流净额86.76亿元,同比增长203.34%;基本每股收益1.98元,加权平均净资产收益率12.48%,利润分配预案为拟每10股派发现金红利5.0元(含税),全年业绩符合预期。其中,第四季度营收132.55亿元,同比增长10.27%,环比增长5.59%;净利润6.26亿元,同比下降25.80%,环比下降50.86%。2023年,公司非经常损益合计12.95亿元,其中计入当期损益的政府补助14.78亿元;投资收益6.09亿元,占利润总额的12.60%,其中权益法核算的长期股权投资收益6.67亿元。目前,公司的主要业务是消费电池(包括锂原电池、小型锂离子电池、圆柱电池)和动力电池(包括新能源汽车电池及其电池系统)和储能电池的研发、生产和销售。 全球新能源汽车持续增长,我国动力电池全球市占率提升。根据Clean Technica数据:2022年,全球新能源乘用车销售1007.53万辆,同比增长54.6%。2023年,全球新能源乘用车合计销售1368.58万辆,同比增长35.84%,占整体市场16%份额。SNEResearch统计显示:2022,全球动力电池装车量517.9GWh,同比增长71.8%;2023年,全球动力电池装车量705.5GWh,同比增长38.6%,Top10中中国企业入围6家,6家中国企业市场占比63.5%,较2022年同期提升4.0个百分点。总体预计2024年全球新能源汽车仍将保持两位数增长。 我国新能源汽车销售持续增长,我国动力电池产量出口占比提升。中汽协和中国汽车动力电池产业创新联盟统计显示:2023年我国新能源汽车合计销售944.81万辆,同比增长37.48%,合计占31.45%;2024年1-3月合计销售208.90万辆,同比增长31.76%,合计占比31.10%。伴随我国新能源汽车销售增长及动力电池出口增加,我国动力电池产量持续增长。2022年我国动力电池产量545.22GWh,同比大幅增长148.19%,连续两年翻倍增长,其中全年出口68.08GWh,出口在我国动力电池产量中占比12.49%。2023年,我国动力和储能电池合计产量778.10GWh,同比增长42.5%;全年出口152.6GWh,出口占比提升至19.61%;2024年1-2月,我国动力和其他电池合计产量108.8GWh,累计同增长29.5%。2023年12月中央经济工作会议明确要深入推进生态文明建设和绿色低碳发展,2024年延续和优化了新能源汽车车辆购置税减免政策;动力电池上游原材料价格回落有助于动力电池降价及提升新能源汽车性价比,总体预计2024年我国新能源汽车仍将保持两位数增长。GGII预测,2024年我国动力电池出货量将超过820GWh,同比增长20%。 公司动力电池出货高增长,46系列助力公司动力电池业绩长期释放。公司动力电池技术体系包括三元和磷酸铁锂,主要产品包括46系列大圆柱、方形铁锂、方形三元、大型软包三元电池等。2023年,公司动力电池出货28.08GWh,同比增长64.22%,增速显著高于行业水平;对应营收239.84亿元,同比增长31.41%,在公司营收中占比52.75%,显示动力电池销售均价显著下滑,主要系上游材料价格下降及动力电池行业竞争加剧。预计2024年及长期公司动力电池业绩将持续增长,主要基于:一是全球及我国动力电池需求将持续增长。二是公司动力电池具备一定行业地位,动力电池2023年全球出货位居前十,市占率为2.3%;国内出货位居第四,市占率为4.45%。三是强化技术领先优势。46系列大圆柱电池是下一代电池技术重要发展方向,公司于2021年率先推出兼具安全性和经济性的46系列大圆柱电池,实现量产装车。公司规划的年产20GWh大圆柱电池工厂一期已在荆门投产,二期的首批设备在2023年底开始进场。截止2023年底:公司46系列大圆柱电池已下线超过425万只。公司同步规划了沈阳、成都、匈牙利等地超50GWh产能的建设安排,已阶段性满足国内外客户需求。根据EVTank统计,2023年全球圆柱电池出货量,公司位列全球第四、国内第一,目前公司大圆柱电池良率可以做到90%以上。 公司储能电池显著放量,预计全年高增长。公司储能电池产品包括大铁锂、方形铁锂、圆柱铁锂电池,涵盖电芯、模组、系统到BMS等全方面产品及解决方案。2023年,公司储能电池出货26.29GWh,同比增长121.14%;对应营收163.40亿元,同比增长73.24%,在公司营收中占比33.50%。在全球“双碳”目标指引下,以及新能源发电成本下降,储能逐渐由政策强配步入市场化推动的发展阶段。公司推出了全新一代Mr旗舰系列产品,Mr.Big电芯容量628Ah,采用第三代高速叠片技术,能量效率达到96%;Mr.Giant系统采用标准20尺柜,能量5MWh,系统能效高达95%。公司规划的行业首个单体规模最大的60GWh储能超级工厂正在建设中。根据S&PHIS预测,预计2023-2027年全球储能市场新增需求年复合增长率为38.4%,预计2028年新增需求突破1TWh。根据Infolink、SMM数据显示:2023年公司储能电芯出货量位列全球第三,已连续两年保存全球储能电芯出货第三。结合行业发展潜力及公司储能领域行业地位,预计2024年储能电池将持续增长。 公司盈利能力提升,预计2024年总体稳定。2023年,公司销售毛利率17.04%,同比提升0.60个百分点,主要系电池上游原材料价格总体承压;第四季度毛利率为17.72%,环比第三季度回落0.62个百分点。2023年公司分产品毛利率显示:动力电池毛利率为14.37%;储能电池为17.03%;消费电池为23.73%。考虑2024年电池上游原材料价格总体将承压,但下游新能源整车降价将倒闭上游电池让利,总体预计2024年公司盈利总体稳定。 关注重大合同及谅解备忘录执行进展。2023年6月,公司相继签署供货协议:一是6月14日与Powin签订了采购协议:亿维动力根据约定向Powin生产和交付10GWh方形磷酸铁锂电池。二是6月15日与ABS签订了主采协议:公司根据预定预计向ABS生产和交付13.389GWh方形磷酸铁锂电池。2023年7月公司与EA签订了谅解备忘录;9月与Rimac签订谅解备忘录;2024年1月,公司与Aksa签订谅解备忘录:拟在土耳其共同组建合资公司,旨在从事电池模组、户外柜、集装箱的生产、营销和销售,以及在土耳其作为工程总包方实施执行储能系统项目。 维持公司“增持”投资评级。预测公司2024-2025年摊薄后的每股收益分别为2.37元与2.90元,按4月23日35.0元收盘价计算,对应的PE分别为14.78倍与12.06倍。目前估值相对行业水平合理,结合行业发展前景及公司行业地位,维持公司“增持”投资评级。 风险提示:行业竞争加剧;我国新能源汽车销售不及预期;上游原材料价格大幅波动;汇率大幅波动。

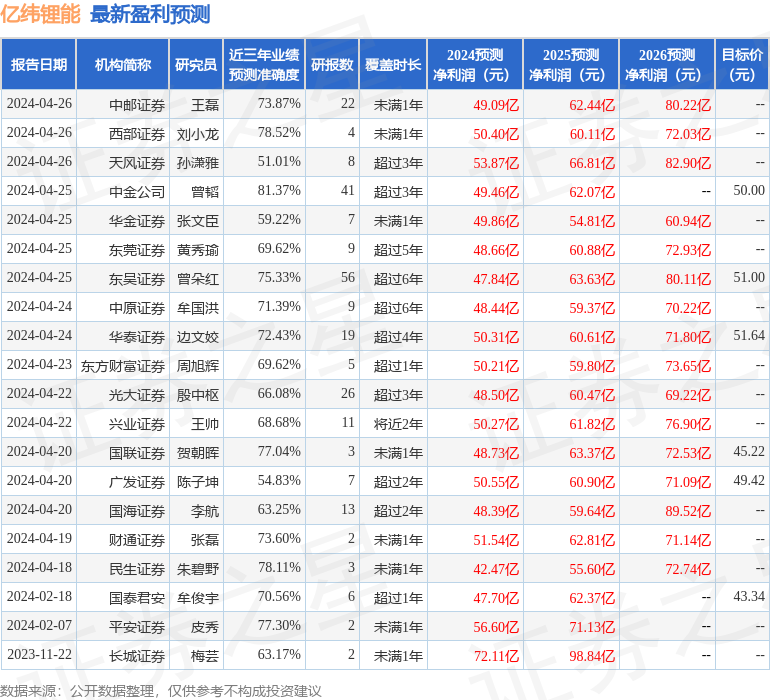

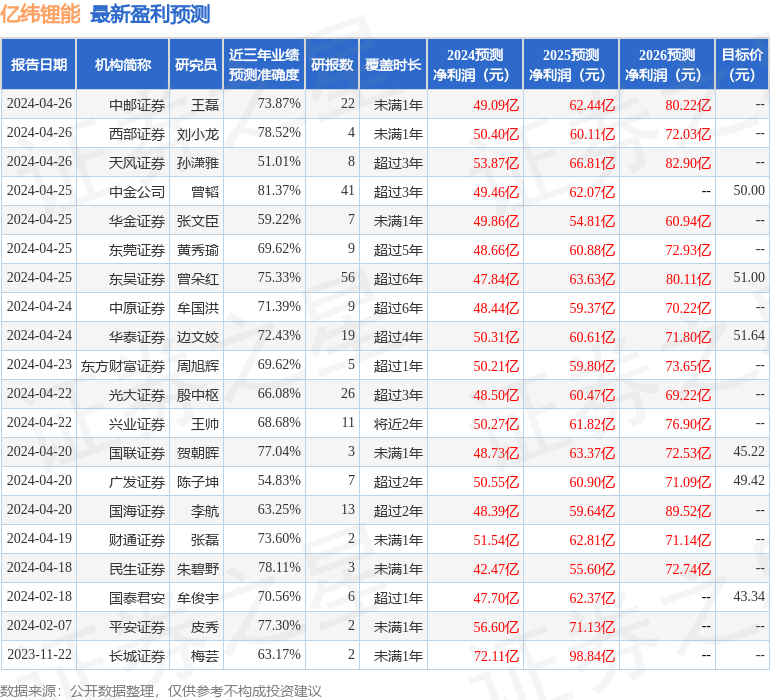

证券之星数据中心根据近三年发布的研报数据计算,中金公司曾韬研究员团队对该股研究较为深入,近三年预测准确度均值高达81.37%,其预测2024年度归属净利润为盈利49.46亿,根据现价换算的预测PE为15。

最新盈利预测明细如下:

该股最近90天内共有17家机构给出评级,买入评级13家,增持评级4家;过去90天内机构目标均价为49.46。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47