钛白粉概念集体爆发!鲁北化工一字涨停,一季度净利润增长超31倍

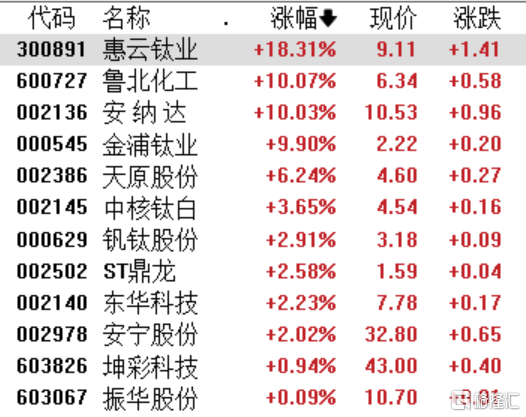

4月25日,钛白粉概念股集体活跃,截至发稿,惠云钛业涨超18%,鲁北化工、安纳达、金浦钛业涨停,天原股份、钒钛股份、中核钛白等涨幅居前。

消息面上,近日多家钛白粉公司公布业绩,其中鲁北化工一季度净利润5054万元,同比增长3131.39%;惠云钛业去年实现净利润约4104万元,同比增涨189.59%;此前龙头公司龙佰集团一季度净利润同比增64%。

整体业绩喜忧参半

从近期披露的业绩来看,比较具有代表性公司包括鲁北化工、中核钛白、惠云钛业以及海外巨头康诺斯。

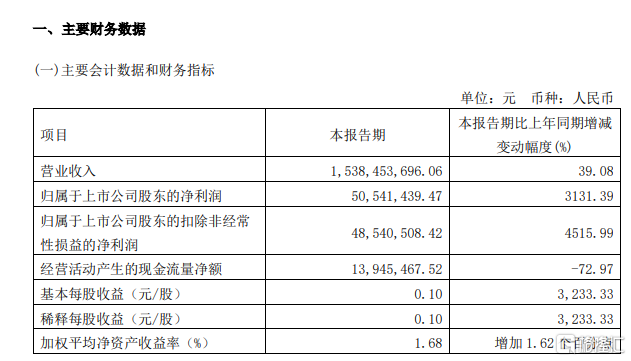

具体来看,4月25日晚间,鲁北化工公告,一季度营业收入15.38亿元,同比增长39.08%;一季度净利润5054万元,同比增长3131.39%。对于业绩增长的原因,鲁北化工表示,本期钛白粉产品、烷氯化物产品同比收入增加。

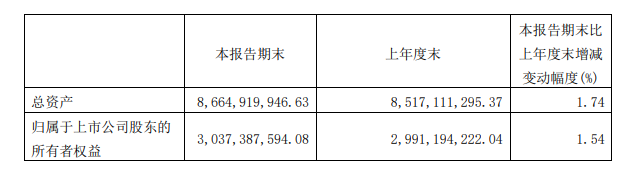

作为行业龙头之一的中核钛白,一季度实现营业收入14.42亿元,同比增长16.99%;净利润1.32亿元,同比增长25.99%;在一季度里公司扣非净利润也实现了同比204.09%的大幅增长。值得一提的是,从2023年下半年起,中核钛白已经连续三个季度实现了净利润的增长。

4月22日,惠云钛业披露的2023年年度报告显示,2023年实现营业收入16.52亿元,同比增长9.22%;归母净利润4103.80万元,同比增长189.59%。

对于净利润的增长,惠云钛业表示,面对复杂多变的市场,公司积极采取措施应对,主要产品钛白粉产销量同比均有所增长,全年经营业绩实现增长。公司积极开拓国内外市场,调整产品结构;以“降本增效”为抓手,强化成本控制,取得一定成效。

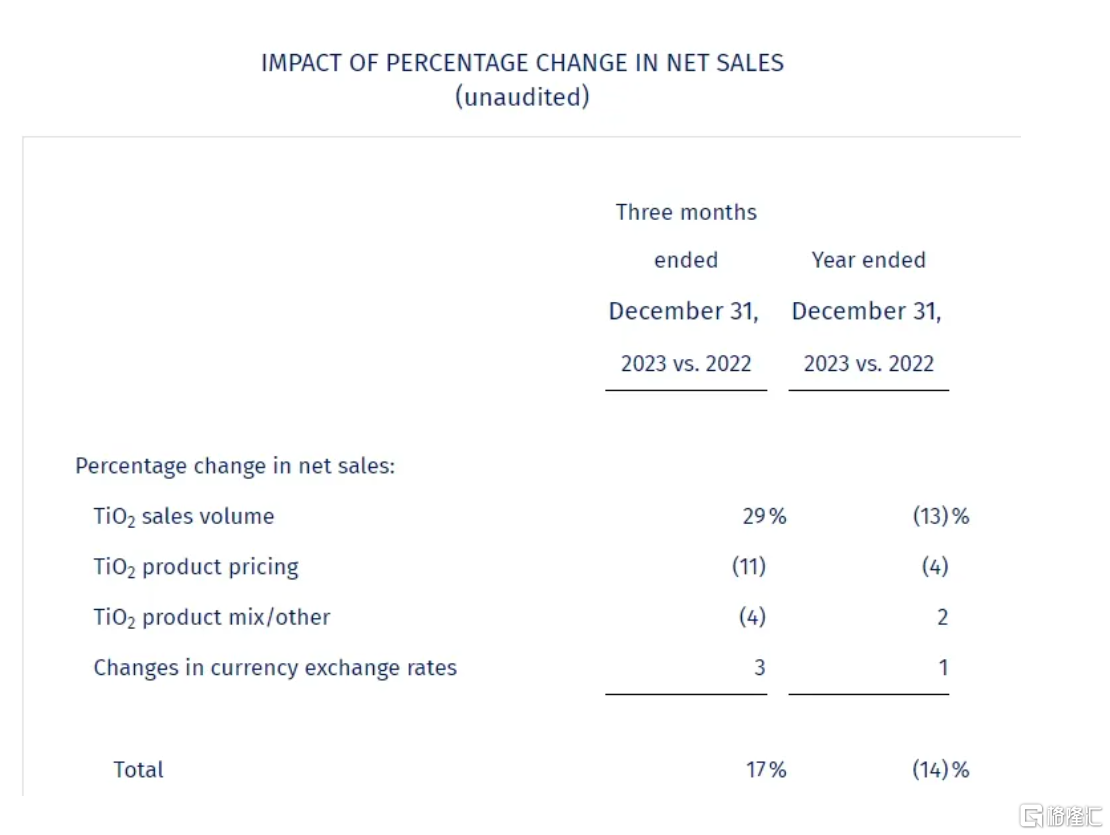

与国内企业相比,海外的巨头公司康诺斯业绩显得并不令人满意。2023年康诺斯销售额达到16.67亿美元,较2022年减少了14%。此外,公司的EBITDA也是由盈转亏,2023年亏损额4910万美元。

康诺斯表示,相较于2022年公司钛白粉销量减少13%,全年平均销售价格下降4%。面对2023年市场现状,康诺斯自2022年第四季度至2023年全年实施减产,削减成本,降低了库存水平。

需求稳中有升

近年以来,随着全球经济的持续增长,钛白粉市场需求不断扩大。特别是新兴市场国家,其中包含中国、印度等。有数据统计,2023年钛白粉总产量达到416万吨,较2022年增长24.6万吨,增幅6.28%。以416万吨的实际总产量计算,产能利用率达80%。预计全球钛白粉需求有望在2030年超过1000万吨。

国家化工生产力促进中心钛白分中心指出,随着全球经济的复苏和下游产业的持续发展,钛白粉的需求量有望继续保持增长。同时,环保政策的推动将促使钛白粉行业向绿色生产和可持续发展方向转型。预计未来几年,中国钛白粉市场仍将保持稳定增长。

同时,中国钛白粉出口再创新高。2024年1-3月累计进口2.43万吨,同比增85.50%;1-3月累计出口48.95万吨,同比增11.99%。

据海关数据显示,2024年3月中国钛白粉进口1.05万吨,环比增45.83%,同比增123.40%。2024年3月中国钛白粉出口19.61万吨,环比增46.67%,同比增29.61%。2024年3月中国钛白粉出口19.61万吨,环比增46.67%,同比增29.61%。

展望未来,民生证券指出,近年来国内钛白粉产能快速扩张。在钛矿、能源等价格持续高企的情况下,海外巨头加快退出钛白粉市场,国内产品出口迎来黄金发展期。2023年,钛白粉行业涨价函频发,叠加海外厂商退出,行业信心得到提振。2024年,国内涂料领域修复节奏以及出口海外持续增长预期的兑现值得重点关注。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47