挖矿奖励即将砍半,摩根大通认为这些比特币挖矿股可以幸存

虽然大多数上市加密货币矿商都有能力在比特币减半带来的供应冲击中存活下来,但摩根大通已经列出了自己的首选。

摩根大通分析师Reginald Smith在本周的一份报告中表示:"随着比特币减半即将到来,我们预计比特币和矿业股的波动性和交易量都将加剧。尽管如此,我们认为近期的疲软提供了一个有吸引力的切入点,我们尤其看好RIOT和IREN,我们认为这两只股票的相对估值很有吸引力。"

比特币减半估计将在未来几天内发生,矿业公司正在为事件发生后奖励收入减少做准备。许多上市矿商已经在为此做准备,他们大举采购新的挖矿设备,或增加电力容量,提高哈希率。然而,减半前的不确定性给矿业股带来了压力,其中大部分股票今年的跌幅都达到了两位数。

Smith指出,在摩根大通的矿业覆盖范围内,Riot Platforms是表现最差的股票,但他补充说,由于新建和收购了设备,Riot 和 CleanSpark 的哈希率有望实现最大增长。摩根大通对 Riot 和Iris Energy的评级为增持,对 CleanSpark 的评级为中性。

哈希率是用来衡量比特币网络上处理交易的计算能力。矿工的哈希率越高,收入机会就越大。

根据摩根大通的估计,Riot 第四季度的哈希率为 12.2 EH/s,今年可能达到 28.4 EH/s。Iris Energy 第四季度的速度为 5.6 EH/s,预计到今年年底将达到 16.4 EH/s。

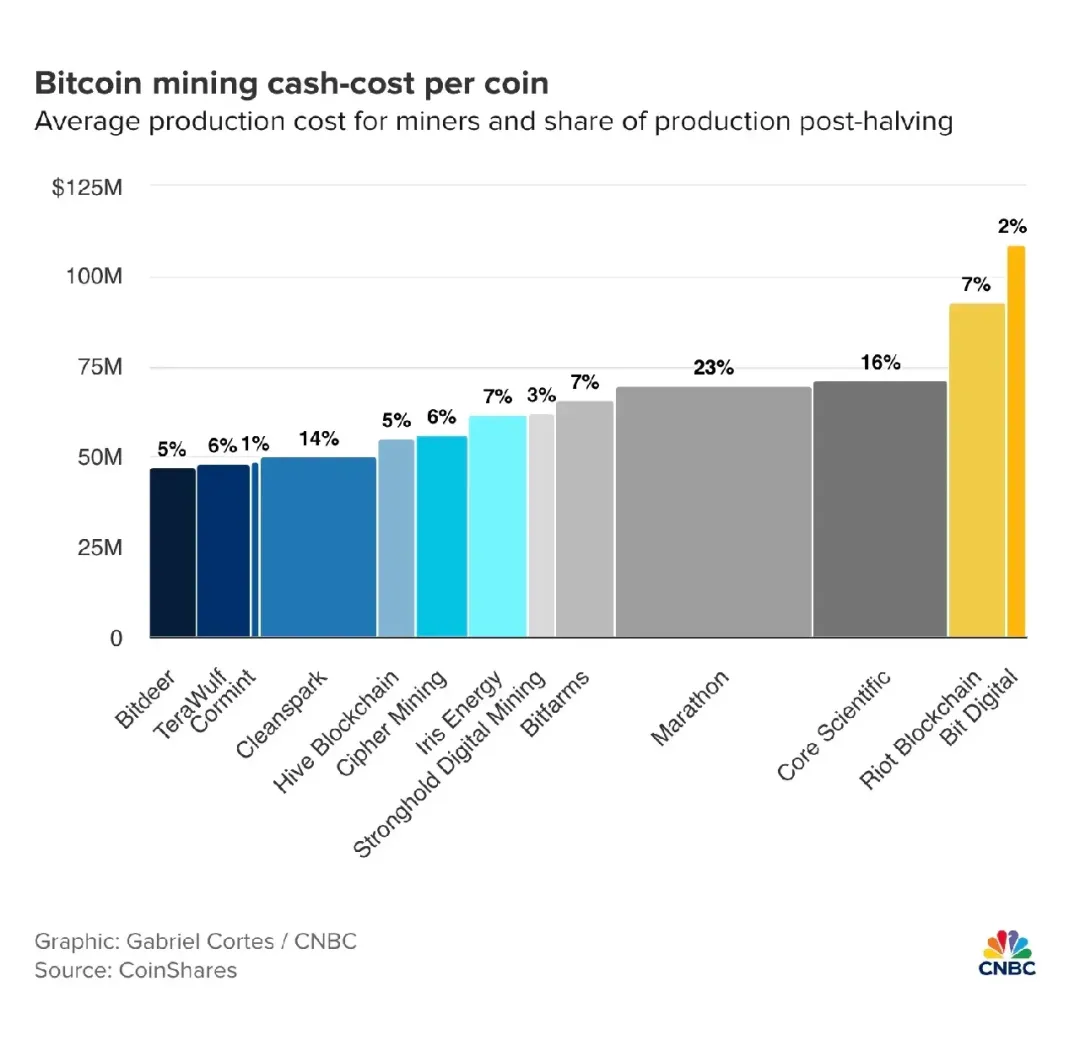

Smith还强调了 RIOT 的低电力成本,指出电力是矿业公司最大的一项运营支出。

他说:"由于具有吸引力的购电协议,RIOT 在 2023 年开采的每个币的电力成本最低(约 7500 美元),而 MARA 由于第三方托管费用,开采的每个币的电力成本最高(约 17400 美元)。鉴于 CLSK 和 RIOT 的规模和有吸引力的电力合同,我们预计它们将在封顶后成为成本最低的两家生产商。"

尽管摩根大通对CleanSpark的评级为中性,但Smith还是对这家比特币挖矿公司给予了高度评价,称其为 "绝佳的减半股",因为其 "相对高效的机队、较低的全部挖矿成本和有利的哈希率比较,应该会推动减半后创纪录的收入和利润"。

与其他矿业股不同,CleanSpark 的股价涨幅超过 50%。甚至在周四的交易中,股价还上涨了约 13%。

按照比特币区块链代码的规定,当对比特币矿工的奖励从6.25个比特币缩减到3.125个新创建的比特币(按周四上午的价格计算,约合2万美元)时,就会出现减半。它计划每 21 万个区块进行一次,大约为四年。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56