信达证券:给予长安汽车买入评级

信达证券股份有限公司陆嘉敏近期对长安汽车进行研究并发布了研究报告《三大计划加速布局,24H2开启新车周期》,本报告对长安汽车给出买入评级,当前股价为17.03元。

长安汽车(000625) 事件:公司发布2023年年报,公司23年实现营收1513.0亿元,同比+24.8%;实现归母净利润113.3亿元,同比+45.3%;实现扣非净利润37.8亿元,同比+16.2%。 点评: 参股公司投资亏损短暂影响扣非净利润,海外业务毛利率稳中有升。公司23年实现营收1513.0亿元,同比+24.8%;实现归母净利润113.3亿元,同比+45.3%;实现扣非净利润37.8亿元,同比+16.2%。23Q4公司实现营收430.9亿元,同比+20.0%;实现归母净利润14.5亿元,同比+60.8%;实现扣非净利润1.69亿元。公司23年非经常性损益项目主要包含23Q1收购深蓝汽车确认的股权投资收益50.2亿元,以及23Q4对联营和合营企业的投资净损失24.0亿元。23Q4公司毛利率19.6%,同比-1.3pct,环比+1.2pct,在23年价格战影响下仍保持稳中有升,我们认为主要因高毛利海外业务表现良好,23年长安汽车海外实现销量35.8万辆,同比+43.9%,毛利率24.75%,相比国内高7.4pct。 三大计划稳步推进,新能源车型销售渗透率快速提升。2023年全年实现销量255.3万辆,同比+8.8%,自主品牌新能源全年销售47.4万辆,同比+74.8%;出口35.8万辆,同比+43.9%。智能化层面实施“北斗天枢”计划,成功获批17张高快速路L3级自动驾驶测试牌照,成为最早且单批次获得测试牌照最多的企业;“香格里拉”计划构建形成深蓝、启源、阿维塔三大智能电动品牌布局,公司新能源渗透率达29.7%,同比+10.2pct,全新自研电池品牌“金钟罩”发布;全球化“海纳百川”计划发布,成立全球五大事业部,首个海外新能源生产基地于泰国开工建设,布局全球右舵市场,一期设计产能达10万辆,DEEPAL S07、DEEPAL L07在泰国正式开售,开启东南亚市场。 24年新车布局稳步开拓冲击265万年销,华为合作持续深化。根据2024长安汽车全球伙伴大会信息,长安24年新车除了一季度的长安猎手、二季度的深蓝G318之外,还包括三季度的阿维塔E15、深蓝C857、长安凯程G393;四季度的CD701、阿维塔E16、启源C798、长安马自达J90A。深蓝、阿维塔、启源成为产品矩阵拓展重点,新能源转型加速,2024年长安将冲击265万辆的年度销量目标。与华为合作方面,长安深蓝也将继阿维塔之后加入HI合作模式,这也是继2023年11月长安与华为签署《投资合作备忘录》之后,双方合作的进一步延伸。华为方面,余承东在2024年中国电动汽车百人会上表示华为智选车业务有望在今年前3个月实现扭亏为盈,华为车BU有望在今年实现扭亏为盈。我们认为华为HI模式与智选车模式的商业化已逐步成熟,未来朋友圈有望逐渐扩大,长安率先携手华为有望打造中国智能电动化龙头。 盈利预测与投资评级:启源、深蓝、阿维塔逐步成为长安新车周期主力,华为赋能带来全新增长动能。我们预计公司2024-2026年归母净利润为95亿元、120亿元、146亿元,对应PE分别为18、14和12倍,维持“买入”评级。 风险因素:原材料价格波动、新车销量不及预期、新能源转型不及预期、技术研发不及预期。

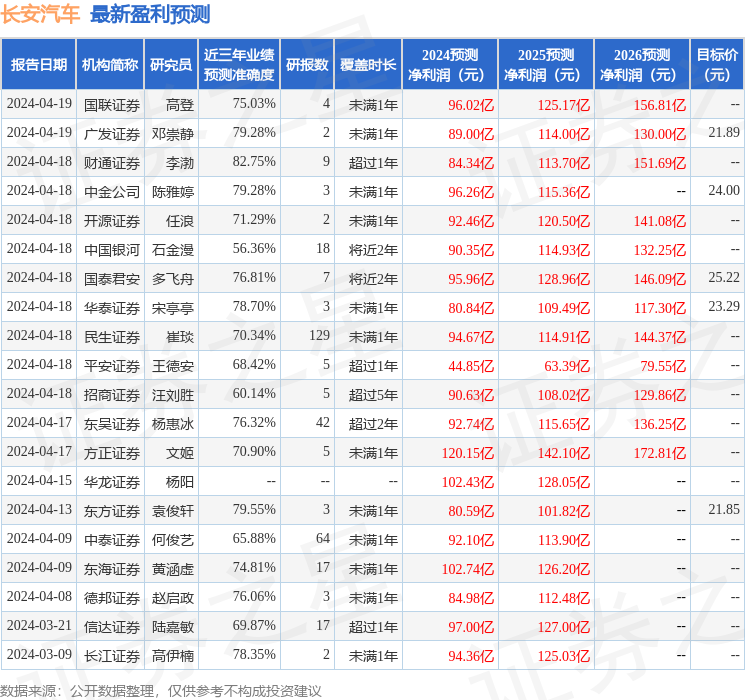

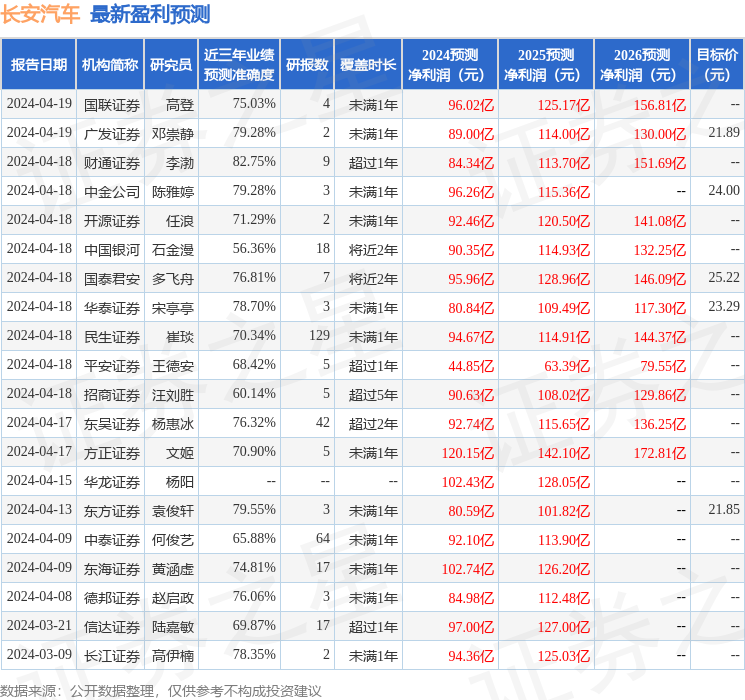

证券之星数据中心根据近三年发布的研报数据计算,财通证券李渤研究员团队对该股研究较为深入,近三年预测准确度均值高达82.75%,其预测2024年度归属净利润为盈利84.34亿,根据现价换算的预测PE为20.04。

最新盈利预测明细如下:

该股最近90天内共有25家机构给出评级,买入评级21家,增持评级4家;过去90天内机构目标均价为23.72。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38