信达证券:给予周大生买入评级

信达证券股份有限公司刘嘉仁,蔡昕妤近期对周大生进行研究并发布了研究报告《公司深度报告:黄金产品转型顺畅,2023年省代体系理顺再出发》,本报告对周大生给出买入评级,当前股价为18.12元。

周大生(002867) 2021年以来顺应消费趋势,积极向黄金产品转型,充分受益行业高景气,2023Q1-3业绩创历史新高。黄金为近年来我国珠宝市场占比最高、且景气度领先的品类。根据中国珠宝玉石首饰行业协会数据,2022年我国珠宝市场销售收入规模7190亿元,17-22年复合增速为5.5%,其中黄金产品的销售占比持续提升,从2017年的48%提升至2022年的57%,且弗若斯特沙利文预计2027年将进一步提升至60%,金价持续上行背景下,量价共同驱动黄金珠宝行业规模增长。公司早期主营钻石产品,2021年开始积极把握行业变化,加大黄金产品布局,依托其经营钻石业务所沉淀的产品设计、品牌运营经验,赋能黄金产品的开发,经历2年蓄力并受益于黄金消费高景气,在2023年业绩上取得亮眼表现。2023Q1-3公司实现营收124.94亿元,同增39.81%;归母净利润10.95亿元,同增17.69%,较2021Q1-3增长8.9%,前三季度业绩创历史新高。2024年3月以来金价持续新高,公司前瞻性地把握行业变化趋势,较早进行转型布局,有望在2024年及往后持续受益行业景气。 省代体系逐步理顺,2023年净开店超预期,重回快速扩张期。2021下半年,公司引入省级服务中心业务模式,由省代承担服务商、批发商、加盟商、担保方等职能,助力渠道加速扩张。2020-2022年公司经历3年渠道调整(开店速度放缓)之后,省代体系逐步理顺,2023年重回快速扩张期,截至2023年末公司门店总数5106家,其中加盟4775家,自营331家,分别净开店408家、82家,全年合计净开店490家,相较2020-2022年净开店有明显提速。目前周大生门店总数在中国大陆黄金珠宝品牌中排名第三,前二分别为周大福珠宝(2023年末在中国大陆共7501家)、老凤祥(5994家)。 黄金产品的亮眼表现使得2023年加盟单店毛利有望恢复至接近2018年高点水平。2023H1加盟单店收入、毛利表现亮眼,单店毛利较历史最好的2018H1进一步增长17%,在高毛利镶嵌产品消费承压的情况下,公司依靠积极的黄金转型取得突破性成绩。2023H1加盟单店收入为136.29万元,同增52%,单店毛利为19.95万元,同增28%,较2021H1分别增长242%/20%,其中黄金产品/镶嵌产品/品牌使用费/加盟管理服务费的单店毛利分别为5.64/2.24/9.79/2.27万元,同比增长74%/-13%/33%/-3%,较2021H1分别+825%/-55%/+13%/-6%,自主黄金产品及指定供应商模式下的黄金产品(品牌使用费)均取得较好增长。我们预计2023年公司加盟单店毛利约38万元,接近历史较高的2018年和2021年(分别为39.81、39.15万元)。预计2023年镶嵌类占加盟渠道收入/毛利的比重分别为4%/8%,黄金产品中加盟商自结算(指定供应商模式,在报表上体现为品牌使用费收入)和自主产品单店毛利占比分别为51%/26%。 电商运营经验丰富,与线下的差异化定位取得良好效果,2023年电商收入有望高基数下提速增长。公司线上渠道布局较早,2013年即组建电商团队,积累了丰富电商运营经验,差异化布局低价配饰类产品,如设计感更强、单价较低的银饰及一口价素金品类等,从价格、品类、特点上区隔于线下门店,力图打造低单价、高频次、高复购的快消模式。2018年以来公司电商业务营收规模逐年增长,且除2021年基数影响之外,一直保持着30%以上的较快增速,电商收入占比从2018年的7%提升至2022年的14%,我们预计2023年电商收入有望延续提速增长。2023Q1-3公司电商业务实现营业收入15.6亿元,同比增长74.51%,占总营收的12.49%。 家族持股集中、现金流稳健,公司有望维持较高分红率。公司2017年上市以来一直维持较高分红率,2021年、2022年均达到60%及以上。2023H1公司现金分红总额为3.26亿元,分红率为44%。我们预计公司2023全年累计分红额维持同比增长,按照累计分红率55%计算,则对应4月18日收盘价股息率为3.78%。由于公司股权结构集中,董事长家族持股比例高且核心管理层稳定,在现金流健康、资产负债率较低且无较大资本开支的预期下,我们认为公司有望延续较高的分红比例。 盈利预测与投资评级:我们预计公司2023-2025年营收分别为168.5/200.5/227.2亿元,同增52%/19%/13%,归母净利润分别为13.5/15.4/17.1亿元,同增23%/14%/11%。公司自2021年开始引入省代模式、积极转型黄金,2023年以来取得亮眼表现,并有望在2024-2025年继续受益份额提升&行业景气兑现稳健业绩增长,给予2024年目标PE16X,目标市值246亿元,给予“买入”评级。 股价催化剂:金价上涨、开店超预期、分红率超预期、电商销售超预期。 风险因素:金价剧烈波动;拓店不及预期;消费需求疲软;跨市场选取可比公司风险。

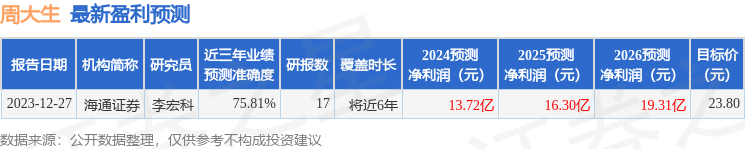

证券之星数据中心根据近三年发布的研报数据计算,海通证券李宏科研究员团队对该股研究较为深入,近三年预测准确度均值为75.81%,其预测2024年度归属净利润为盈利13.72亿,根据现价换算的预测PE为14.5。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级8家;过去90天内机构目标均价为21.52。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38