达美航空还能飞的更高吗?

4月10日,达美航空公司公布了其第一季度财报,这份财报成色如何?一起来看看吧。

作者:Dhierin Bechai

达美航空收益显示强大的成本控制,超出预期

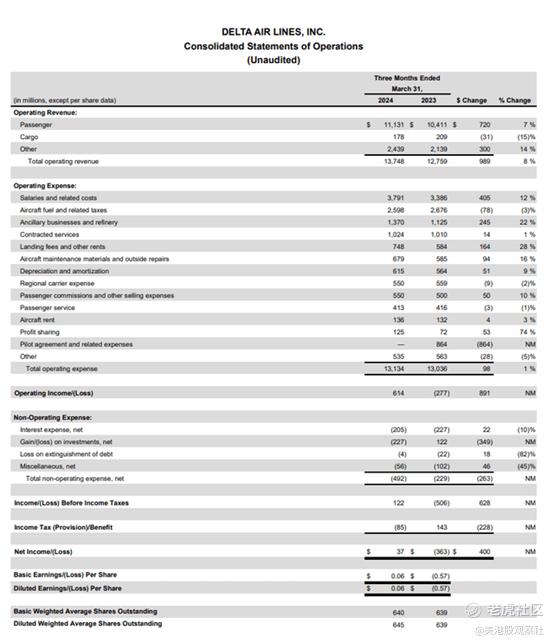

达美航空第一季度总收入为137.5亿美元,比分析师预期高出8.9亿美元,也超出了该公司122亿至125.5亿美元的营收预期。客运收入增长7%,与运力扩张相一致,高于6%的指引运力扩张目标。收益下降了2%,但被载客率增加200个基点所抵消,保持了每可用座位英里的乘客收入稳定。从本质上讲,这意味着客运收入中的所有收入增长都来自运力扩张。

高级产品机票和忠诚旅行奖励分别增长了10%和14%,客舱收入增长了4%,旅游相关服务销售增长了6%。按地理位置划分,销售增长主要在拉丁美洲和太平洋市场实现。这些地区市场的单位收入分别下降了12%和4%,导致收入增长明显低于27%和36%的产能扩张。这不是疲软的迹象,因为假设单位收入保持在与一年前相同的水平是不现实的,因为一年前需求更高,而产能在扩大。大西洋和美国国内市场的运力增加了2%,收入增长了5%,单位收入分别增长了3%和2%,但收益基本持平。因此,总体而言,我们确实看到单位收入保持稳定,收益率受到轻微压力。

由于忠诚计划销售额的增长,其他收入增长了14%,而辅助业务的收入下降了22%。随着单价趋于正常化,货运收入继续下降。

在产能增加7%的情况下,成本只增加了1%,这表明尽管工资、利润分成、着陆和航行费用增加以及炼油业务成本增加,但成本吸收效果更好。由于产能增加,单位成本降低了6%,每加仑燃料的平均价格下降了7%。不包括燃料,单位成本温和增长1.5%。营业利润率为4.4%,而公司的指导目标约为5%。考虑到由于季节性因素,第一季度是一个疲软的季度,5%的营业利润率是非常强劲的。

非营业支出增加2.63亿美元,原因是投资收益出现3.49亿美元的负波动,部分被利息支出减少、债务清偿损失和其他成本所抵消。

达美航空预计利润率较低,但需求依然强劲

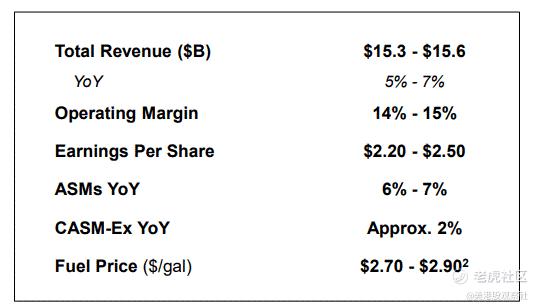

达美航空预计,第二季度收入将增长5%至7%,运力增长6%至7%,利润率为14%至15%。虽然需求环境依然强劲,但是,由于大部分销售增长都是通过产能扩张实现的,因此产量前景将持平或略有下降。运营利润率看起来相当不错,但与去年同期的17.1%相比有所下降,这主要反映了劳动力成本、着陆和导航费用的通胀,以及每加仑燃油价格的上涨。该公司预计全年每股收益将在6至7美元之间,自由现金流将在30亿至40亿美元之间,调整后的债务与EBITDAR的比率将在2至3倍之间。

总结

达美航空股票在第一季度结果公布后略有下跌,因为结果显示,大部分收入增长来自于产能扩张,而对于第二季度的展望并没有太大不同,而劳动力和燃油成本却在同比上升。虽然达美航空的表现超过了预期,但运营和成本环境复杂,存在大量的情绪化买卖,即使从基本面角度存在显著上升空间,航空公司也不能提供最稳定的投资。

$达美航空(DAL)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26