深业物业再闯港交所,市占率不足1%,超7成收入来自大湾区

近期,深业物业运营集团股份有限公司(以下简称“深业物业”)向港交所递交招股书,拟在香港主板上市,中金公司、中信证券、建银国际为其联席保荐人。据悉,深业物业曾在2023年2月和2023年8月递表港交所。

格隆汇了解到,深业物业是深圳控股的子公司,深圳控股主要从事物业发展、物业投资、物业管理及工业制造业务。作为国内知名全业态物业管理、商业运营及城市服务提供商,深业物业深耕大湾区,足迹正在不断覆盖中国市场。

本次申请上市,深业物业拟募集资金用于战略投资及收购、优化数据化服务平台及购买新设备、提升商业运营服务影响力、营运资金和一般公司用途。

1

超7成收入来自大湾区

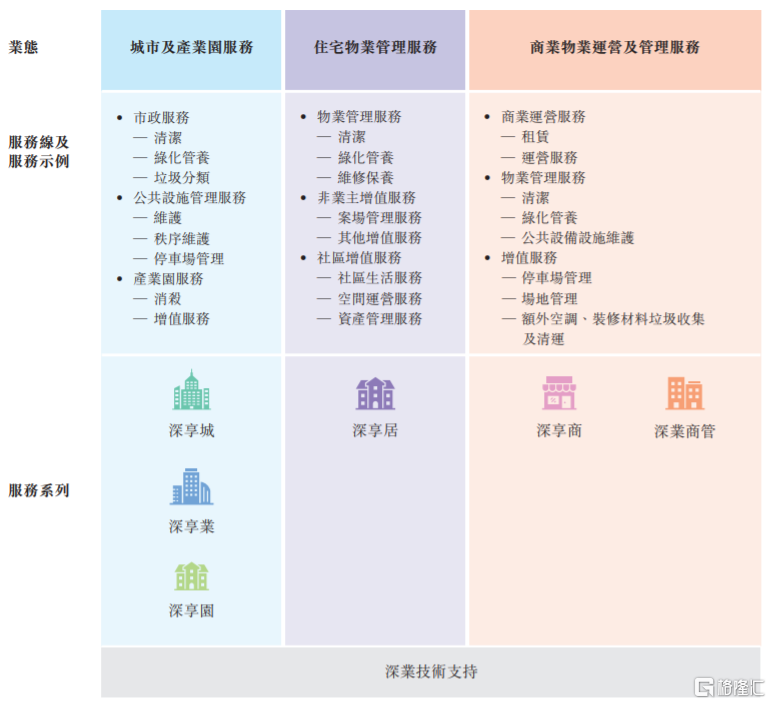

深业物业自1985年起开始提供物业管理服务,公司在传统住宅和商业物业的物业管理服务基础上,把握城市服务及商业运营服务的商机,将所服务的业态扩张至政府设施、公共机构、街道、产业园区、商业综合体、写字楼及酒店。

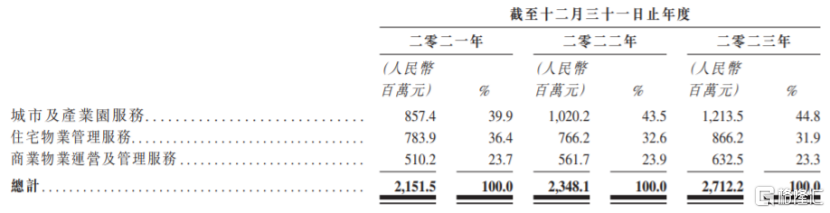

按分部划分,2021年至2023年,深业物业的收入来源于城市及产业园服务、住宅物业管理服务、商业物业运营及管理服务,其中城市及产业园服务的收入占比呈上升趋势,住宅物业管理服务的收入占比有所下降。

按分部划分的收入明细,图片来源:招股书

深业物业的城市及产业园服务主要为当地政府、公共机构、产业园区企业和物业开发商等提供市政服务、公共设施管理服务以及产业园服务;住宅物业管理服务主要为业主、住户及物业开发商提供物业管理服务、非业主增值服务以及社区增值服务;商业物业运营及管理服务则是为企业、商户、物业开发商、业主及租户提供商业运营服务、物业管理服务以及增值服务。

公司业态、服务线和服务系列之间的关系,图片来源:招股书

值得注意的是,公司的大部分业务集中于大湾区,2021年、2022年、2023年,深业物业来自于大湾区的收入分别占其相关期间总收入的75.7%、77.9%及79.8%,占比较大,公司经营在很大程度上依赖大湾区的经济状况、发展前景等因素。

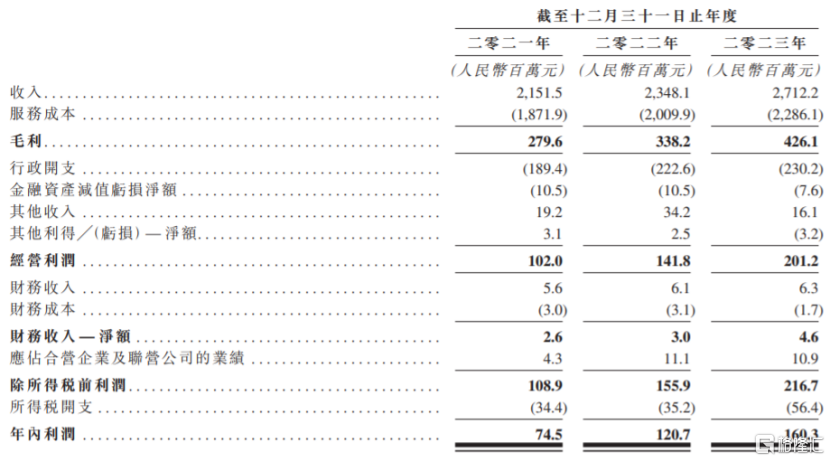

业绩方面,2021年、2022年、2023年,深业物业的营业收入分别约21.52亿元、23.48亿元、27.12亿元,对应的净利润分别约0.75亿元、1.21亿元、1.60亿元。

合并损益表,图片来源:招股书

一般来说,物管公司的增量主要来源于关联房企销售项目的交付,以及通过市场外拓和收并购等方式获得新的接管项目。于业绩记录期,深业物业的大部分服务合同由独立第三方授予,也有一部分来自深业集团、其子公司、合营企业或联营公司的服务合同,公司存在无法以有利条款取得新订或重续现有服务合同的风险。

2021年、2022年、2023年,深业物业来自独立第三方开发物业的收入分别占总收入的56.6%、55.9%及54.7%,占比较大,如果独立第三方的运营或其开发新物业的能力发生变化,可能会影响公司取得相关新合同的能力。同时,深业物业还有超过40%的收入来自深业集团、其子公司、合营企业或联营公司开发的物业。

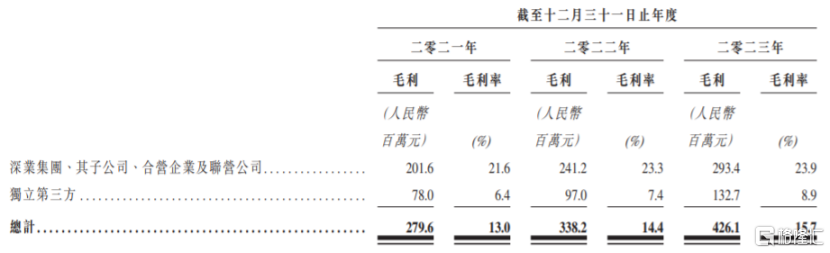

2021年、2022年、2023年,深业物业的整体毛利率分别为13.0%、14.4%及15.7%。值得注意的是,于业绩记录期,公司向关联方提供服务的毛利率明显高于向独立第三方提供服务的毛利率。

按物业开发商类型划分的整体毛利及毛利率明细,图片来源:招股书

2

市占率不足1%

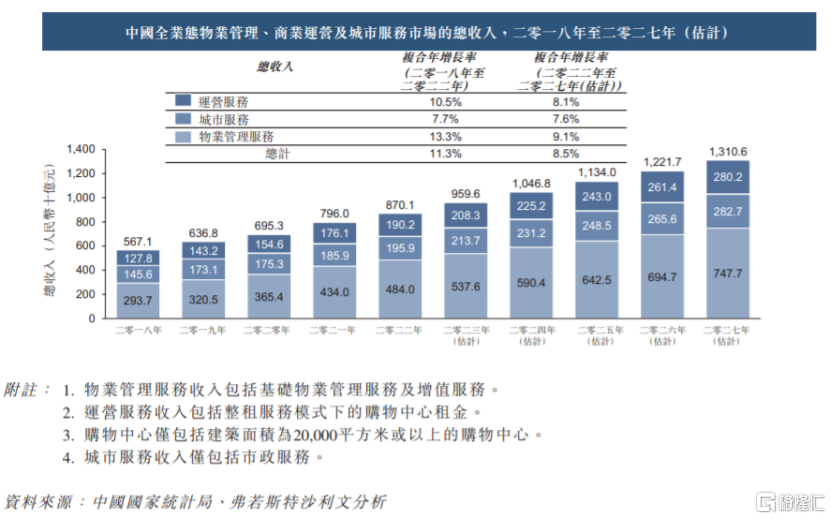

近年来,我国全业态物业管理、商业运营及城市服务市场规模持续上升,从2018年的5671亿元增长至2022年的8701亿元,预计到2027年总收入将达到1.31万亿元,其中2018年至2022年的复合年增长率为11.3%,预计2022年至2027年复合年增长率将降至8.5%。

图片来源:招股书

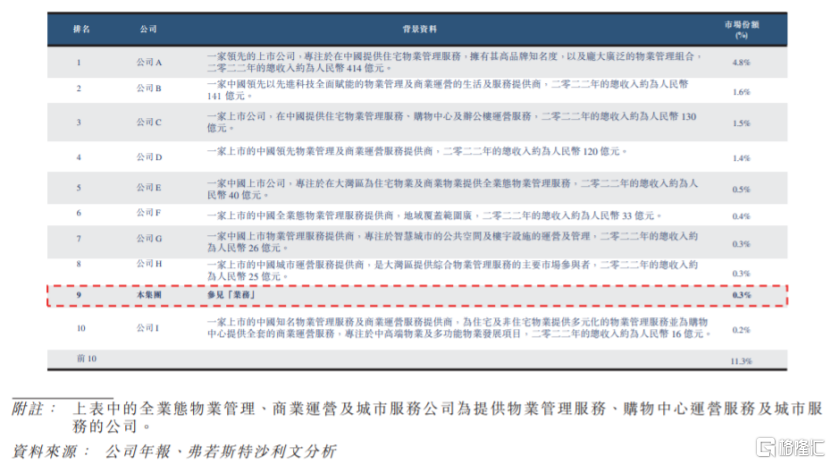

在行业增速放缓的同时,深业物业还面临着激烈的竞争。据弗若斯特沙利文报告,我国城市及产业园服务、住宅物业管理服务及商业物业运营及管理服务行业竞争激烈且高度分散。按收入计算,2022年前10大公司占中国全业态物业管理、商业运营及城市服务市场总收入的约11.3%,其中深业物业以约0.3%的市场份额排名第9。

2022年中国十大全业态物业管理、商业运营及城市服务公司(按收入计),图片来源:招股书

随着竞争压力加剧,深业物业的客户可能在现有服务合同到期后选择与其竞争对手合作,而且其取得新服务合同的机会也可能减少,毕竟如果业主对原有的物业公司不满意,是可以更换物业公司的。

其实,网上就有不少业主吐槽深业物业不作为,比如彩天名苑小区业主对小区停车场管理混乱、小区保安和门禁系统形同虚设、任由非住户自由出入等不满;还有深业松湖云城的业主抱怨电梯经常坏、电梯井经常漏水物业不管等。

3

结语

近年来,受房地产行业下行压力的影响,港股物业服务及管理板块表现疲软,2022年至今,碧桂园服务、保利物业等物业股均出现较大跌幅,恒大物业、众安智慧生活等物业股在持续下跌后股价甚至已跌破1港元,面临退市风险。在这种背景下,深业物业选择此时冲击港股上市,估值势必也会受影响。

港股物业服务及管理板块走势,图片来源:富途

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47