柳工股价创近九年新高,工程机械ETF、基建ETF上涨

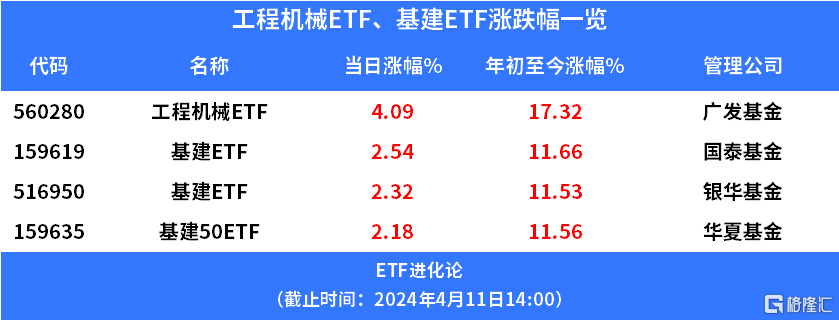

工程机械、基建板块上涨,建设机械、柳工涨停,柳工股价创近九年新高,山推股份涨超7%,广发基金工程机械ETF涨超4%,国泰基金基建ETF、银华基金基建ETF、华夏基金基建50ETF涨超2%。

今年以来,广发基金工程机械ETF涨超17%,国泰基金基建ETF、银华基金基建ETF、华夏基金基建50ETF涨超10%。

广发基金工程机械ETF跟踪的是中证工程机械主题指数,该指数选取50只业务涉及工程机械整机制造、零配件制造等工程机械领域的代表性上市公司证券作为指数样本,以反映工程机械主题上市公司证券的整体表现,成分股包括潍柴动力、三一重工、徐工机械、中联重科、恒力液压、柳工等。

中证工程机械主题指数十大权重

国泰基金基建ETF、银华基金基建ETF、华夏基金基建50ETF跟踪的是中证基建指数,该指数选取50只基础设施建设、专业工程、工程机械以及房屋建设等基建相关领域上市公司证券作为指数样本,反映基础设施建设类上市公司证券的整体表现,成分股包括中国中铁、中国建筑、中国电建、中联重科、中国铁建、徐工机械、三一重工等。

中证基建指数十大权重

工程机械、基建板块上涨,消息面上,3月PMI数据改善显著,制造业景气度有望回升。根据国家统计局服务业调查中心、中国物流与采购联合会3月31日发布数据显示,3月份,中国制造业采购经理指数(PMI)为50.8%,比上月上升1.7个百分点,表明制造业景气回升。同时3月份生产指数和新订单指数分别为52.2%和53.0%,比上月上升2.4和4.0个百分点,整体改善明显。除此之外,新出口订单指数和进口指数分别为51.3%和50.4%,比上月上升5.0和4.0个百分点。

日前公布的数据显示,3月销售各类挖掘机24980台,同比下降2.34%,其中国内15188台,同比增长9.27%,高于此前CME预期6%增速。

东吴证券指出,3月挖机内销同比+9%超预期,旺季转正,更新周期渐近。工程机械设备更新周期或已临近,大规模设备更新系列政策有望助推市场回升。

此外,工信部等七部门近日联合印发《推动工业领域设备更新实施方案》,提出到2027年,工业领域设备投资规模较2023年增长25%以上,规模以上工业企业数字化研发设计工具普及率、关键工序数控化率分别超过90%、75%,工业大省大市和重点园区规上工业企业数字化改造全覆盖,重点行业能效基准水平以下产能基本退出、主要用能设备能效基本达到节能水平,本质安全水平明显提升,创新产品加快推广应用,先进产能比重持续提高。

银河证券认为,大规模设备更新配套政策陆续落地,央行再贷款有望撬动万亿投资。

自2月23日中央财经委员会第四次会议提出要实行大规模设备更新和消费品以旧换新以来,相关政策和金融支持陆续落地。3月1日,国务院审议通过《推动大规模设备更新和消费品以旧换新行动方案》。

4月7日,央行设立5000亿元科技创新和技术改造再贷款,将为处于初创期、成长期的科技型中小企业,以及重点领域的数字化、智能化、高端化、绿色化技术改造和设备更新项目提供信贷支持。再贷款利率1.75%,期限1年,可展期2次,每次展期期限1年。发放对象包括国家开发银行、政策性银行、国有商业银行、中国邮政储蓄银行、股份制商业银行等21家金融机构。

此次再贷款一方面是大规模设备更新的配套金融支持政策,另一方面也是对原有4000亿元科技创新再贷款和2000亿元设备更新改造专项再贷款的政策接续。央行将按贷款本金的60%向金融机构发放再贷款,假设企业按70%的比例进行贷款,则本次再贷款将有望撬动万亿以上的投资规模。

近日,工信部等七部门联合印发《推动工业领域设备更新实施方案》,提出到2027年工业领域设备投资规模较2023年增长25%以上,重点推动工业母机行业更新服役超过10年的机床等。

银河证券表示,政策引导新一轮大规模设备更新,新一轮朱格拉周期有望开启,承接新质生产力。随着宏观经济指标边际改善,以通用机床和刀具为代表的顺周期通用设备板块有望启动。

浙商证券研报指出,自2022年12月1日起,工程机械等非道路移动机械开始实施“国四”排放标准。大规模设备更新有望促进工程机械设备更新换代,推动老旧“国一”、“国二”机型出清,加速存量“国三”切“国四”进程。2015年为挖掘机上轮周期底点,按8-10年为更新周期测算,预计2024年更新需求有望触底,期待新一轮更新周期启动。

华创证券认为,自2023年初以来,国家在地产、基建、重大项目方面逐步推出了多项政策组合拳,预计随着政策的逐步落地,下游需求有望复苏。出口方面,近年来我国工程机械出口呈现出高速增长的态势,当前在海外市场的份额仍然有较大的提升空间,尤其是欧美高端市场,随着国内各主机厂综合实力的提升和海外布局的加深,海外市场逐步成为重要的一环。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26