工业母机行业景气度回升 多家企业业绩报喜

转眼间2024年的一季度已经过去,回顾前三个月,A股经历了大幅震荡,1月至2月初持续大幅下跌,主要指数创出5年新低,好在一季度收官有惊无险,指数大幅回升后,上证指数一季度收出阳线,深证成指和创业板指数跌幅大大收窄。最困难时期已经过去,A股正在重新起步。

我国经济也走出稳步复苏的态势,3月份,中国制造业采购经理指数为50.8%,比上月上升1.7%,高于临界点,制造业景气回升。而被称为“现代工业心脏”的工业母机,2024年一季度板块整体下跌,跌幅为9.48%,但行业景气度有所回升,未来可期。

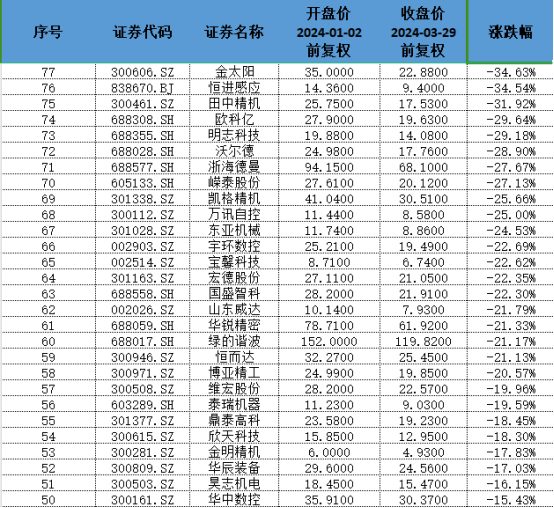

行业整体迎来下跌 但不能排除退潮因素

具体来看,金太阳、恒进感应、田中精机跌幅居前,多家跌幅超过15%。但是需要注意的是,在去年年底,新型工业化概念曾经受到资金追捧,而在新型工业化概念中,有较多标的和工业母机概念有重合,因此1月初正值概念退潮期,叠加大盘的不断下挫,工业母机概念也迎来了大范围的调整。

虽然整体概念股都迎来下跌,但也有部分个股迎来了可喜的涨幅,其中华明装备位居榜首,区间涨幅近28%;但最为出彩的无疑是格力电器,一季度涨幅达到22.19%。

格力电器曾于2023年12月20日发布年度业绩预告,称预计实现营业总收入2050亿元—2100亿元,同比增长7.8%至10.4%;预计实现归属于母公司股东的净利润270亿元—293亿元,同比增长10.2%至19.6%;预计扣非后净利润同比增长8.8%—15.9%,业绩超出机构预期。

此外,据数据统计,格力电器的历年分红率已超过期间归属于上市公司股东净利润的62%。自今年开年来,由于大盘的不断走弱,风险较低的高股息股成为市场资金的新宠,而作为高股息股中的一员,格力电器也分得一杯羹。

多家公司业绩报喜 行业景气度回升

虽然自2024年来,工业母机板块个股跌多涨少,但据当前部分公司发布的2023年财报来看,绝大多数公司的业绩报喜,行业景气度有回暖趋势。

例如,海天精工2023年年报显示,公司去年实现营业收入33.23亿元,同比增长4.59%;归母净利润6.09亿元,同比增长17.06%。

此外,纽威数控、宇晶科技、鲍斯股份、华中数控、欣天科技和中航高科等多家工业母机板块上市公司也实现了营收、净利双增长。其中,宇晶科技营收增长最快,公司2023年实现营收13.04亿元,同比增长62.19%。鲍斯股份的盈利增幅最为亮眼,公司2023年实现归母净利润2.81亿元,同比增长105.3%。

在制造业升级的大背景下,工业母机行业得到了更多的关注和支持,市场需求持续增长,为相关企业带来了更多的发展机遇。同时,企业通过技术研发和产品升级,提高了产品的质量和竞争力,实现了营收和净利的增长。

在国家科技重大专项、高质量发展专项的支持引领下,一部分创新主体能够充分发挥自身优势,抓住市场机遇。其中,科德数控在整机自主化率85%的优势基础上,成功研制了整体叶盘机、卧式翻板铣、高速叶尖磨等主动创新的中国方案。

业内人士对此提到,目前我国机床行业大小周期见底回升,而预计随着未来新一轮补库周期开始,叠加2024年仍处于更新需求高峰期,行业景气度有望持续提升。而布局高端机床产品和核心零部件自主可控的公司竞争力将持续增强,打开国产替代和出海市场空间。

行业出海渐成趋势 但产品结构供需失衡

华安证券发布的研报显示,2023年我国机床出口额达105.32亿美元,同比增长10.6%,机床出口数量大幅上升。此外,数据显示,2024年1-2月,我国机床出口总金额8.8亿美元,同比增加25%,环比增加14%。

在此背景下,随着国产头部企业产品性能不断提升,叠加性价比优势突出,国产工业母机企业出海渐成趋势。

以海天精工为例,公司自2019年起布局海外市场,2023年公司重点增加海外市场独立性功能建设,进一步加快全球市场营销布局,完成泰国、新加坡子公司设立,海外布局持续扩张。

但值得注意的是,虽然我国是全球第一大机床生产国和消费国,但机床进出口存在结构不对等的问题。根据德国机床协会(VDW)数据,2022年我国机床产值为257亿欧元,占全球比重的32%,机床消费值为260亿欧元,占全球比重的32%。从我国产值和消费值看数值匹配,但存在机床进出口结构不对等问题。

根据海关总署数据,2022年我国金属加工机床出口金额为63亿美元,进口金额为66亿美元,但以加工中心和数控车床为例,2021年我国加工中心和数控车床进口均价是11万美元和12万美元,进口对象以日本、德国等传统机床强国为主;而出口均价为4.9万美元和2.8万美元,出口以俄罗斯、越南和德国等国家为主。可以看出我国机床进口以中高端机床为主,而出口以低端为主。

图为数控机床主要零部件及采购格局,核心零部件的自制能力是高端机床厂商的重要竞争力。主轴、转台和刀库等零部件作为决定机床运行性能的重要部件,自制能够让机床厂商加深对机床运行机理的理解,及时改良部件以匹配机床运行工况,由此来看,我国在高端机床方面的竞争力仍有提高空间。

综上所述,工业母机虽然在一季度走势不佳,但在制造业复苏及机床出海需求下,市场有望回暖,行业景气度有望回升。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47