民生证券:给予比亚迪买入评级

民生证券股份有限公司崔琰近期对比亚迪进行研究并发布了研究报告《系列点评七:自主新能源龙头 销量表现亮眼》,本报告对比亚迪给出买入评级,当前股价为213.71元。

比亚迪(002594) 事件概述:公司发布2024年3月产销快报,3月新能源乘用车批发销售30.1万辆,同比+46.4%,环比+147.8%;3月纯电动乘用车销售14.0万辆,同比+36.3%,环比+154.8%;3月插混销售16.2万辆,同比+56.4%,环比+142.0%。 荣耀版促进需求3月销量同环比大增。2024年3月迎来销售旺季,公司荣耀版车型带动销量增长,公司批发销量表现亮眼,新能源乘用车批发销售30.1万辆,同比+46.4%,环比+147.8%;2024Q1累计销售62.4万辆,同比+14.0%。分品牌看,王朝+海洋/腾势/仰望/方程豹销量分别为28.7万辆、10,279辆、1,090辆、3,550辆,2024Q1累计分别58.6、2.4、0.35、1.1万辆。出口方面,3月出海销量达3.8万辆,同比+188.7%,环比+65.0%,2024Q1累计出海9.8万辆,同比+152.8%,持续高增态势。 王朝海洋持续焕新价格下探驱动需求向上。3月,比亚迪王朝海洋重点车型继续改款焕新。宋PRO DM-i(10.98-13.98万元)、护卫舰07(17.98-25.98万元)、海豹纯电版(17.98-24.98万元)、元UP(9.68-11.98万元)等荣耀版车型上市。其中元UP定价9.68-11.98万元,定位e平台3.0的首个A0级纯电SUV,轴距为2620mm,配备3D全景透明影像系统、L2级的智能辅助驾驶系统,IPB制动系统、标配Dilink车联网系统以及VTOL外放电功能,上市三天订单破2万辆。2024年,比亚迪产品周期强劲,荣耀版推出有助于巩固20万元以下领先地位,促进份额提升;腾势、仰望、方程豹新车布局高端市场,提供利润保障。 腾势高快速NOA上市智能化发力。2024年1月,比亚迪正式发布了整车智能化架构“璇玑”及“璇玑AI大模型”,4月1日,全新腾势N7上市,定价23.98万-32.98万元,全系标配高快领航,城市领航预计也会在年底覆盖全国。董事长王传福先生表示比亚迪20万元以上车型未来可选装高阶智能驾驶辅助系统,30万元以上车型标配。2024年公司将大力发力智能化,凭借庞大的销量基盘,智能化技术的积累及新车型的密集上量,公司有望在下半场智能化竞争中加速前进,保持领先地位。 投资建议:我们看好公司技术驱动产品力与品牌力持续向上,加速出海成为全球领先新能源车企,调整盈利预测,预计2024-2026年营收为8,336.0/10,003.3/11,603.8亿元,归母净利润398.5/512.1/636.4亿元,EPS13.69/17.59/21.86元,对应2024年4月1日212.0元/股收盘价,PE分别为15/12/10倍,维持“推荐”评级。 风险提示:车市下行风险,新车型销量、需求不及预期,出海进度不及预期。

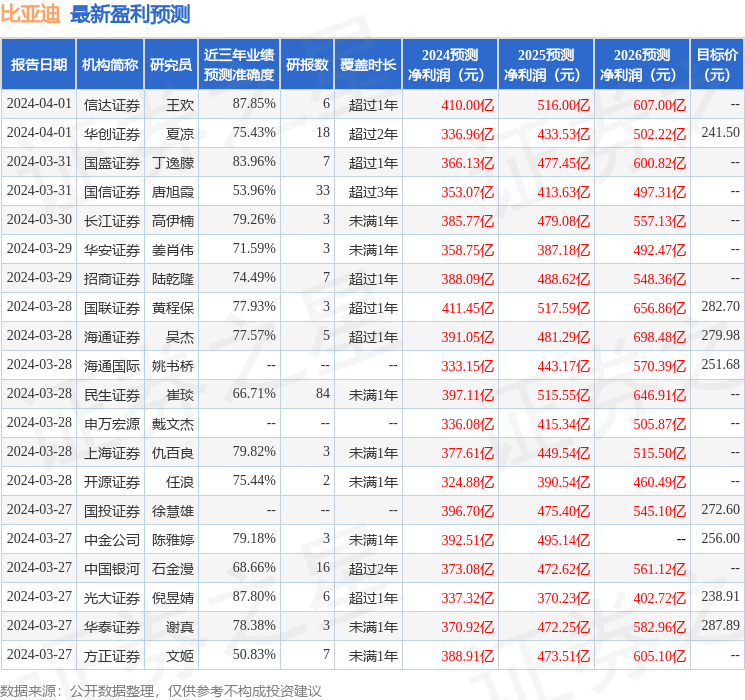

证券之星数据中心根据近三年发布的研报数据计算,信达证券王欢研究员团队对该股研究较为深入,近三年预测准确度均值高达87.85%,其预测2024年度归属净利润为盈利410亿,根据现价换算的预测PE为15.04。

最新盈利预测明细如下:

该股最近90天内共有32家机构给出评级,买入评级26家,增持评级6家;过去90天内机构目标均价为275.79。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26