广联科技递表港交所,行业高度分散,依赖五大供应商

据港交所披露,近期,广联科技控股有限公司(以下简称“广联科技”)向港交所递交招股书,拟在香港主板挂牌上市,独家保荐人为建银国际。据悉,广联科技前称为广联科技国际控股有限公司,曾在2023年6月递表港交所。

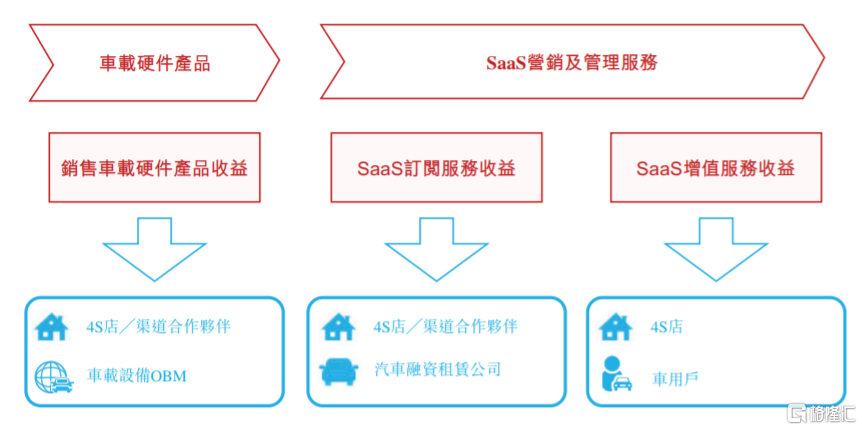

格隆汇了解到,广联科技2012年在深圳成立,是一家面向中国汽车后市场行业参与者的主要智能网联服务提供商,专注于向行业价值链上的行业参与者销售车载硬件产品,及提供SaaS营销及管理服务,涵盖SaaS订阅服务及SaaS增值服务。

广联科技为4S店及渠道合作伙伴提供车载硬件产品,其关键产品包括车载娱乐系统、车载安全系统及智能核心板。公司提供的SaaS订阅服务包括针对4S店客户及渠道合作伙伴提供的嘀加SaaS,以及针对汽车融资租赁公司提供的虎哥e盾SaaS。

公司业务模式概览,图片来源:招股书

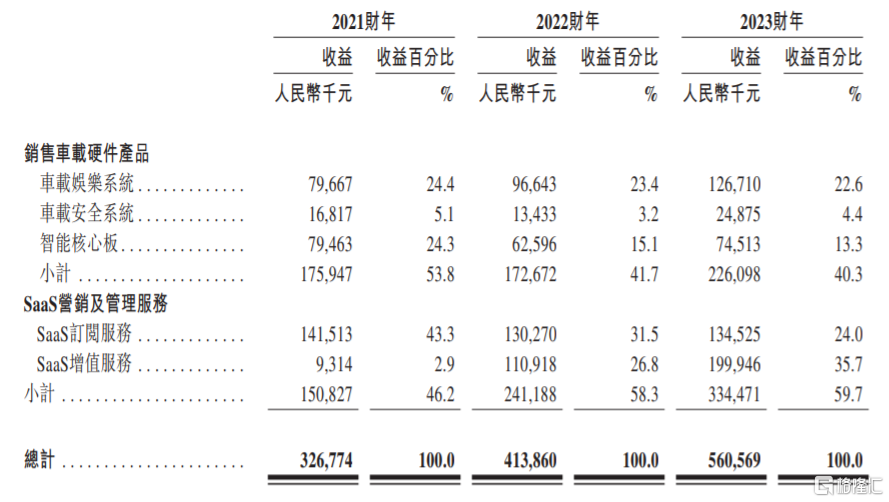

具体来看,2021年至2023年,广联科技销售车载硬件产品的营收占比从53.8%降至40.3%,SaaS营销及管理服务的营收占比从46.2%提升至59.7%。

按业务线划分的收益明细,图片来源:招股书

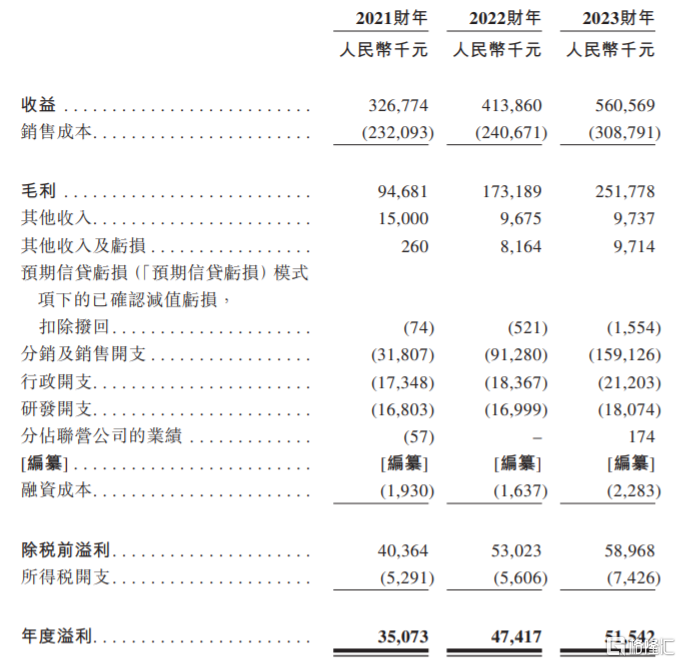

业绩方面,2021年、2022年、2023年,广联科技实现营业收入约3.27亿元、4.14亿元、5.61亿元,净利润分别为3507.3万元、4741.7万元、5154.2万元。

综合损益及其他全面收益表,图片来源:招股书

据灼识咨询的资料,我国汽车后市场行业高度分散,由众多子行业组成。按2022年的收益计,广联科技以5.6%的市场份额在中国汽车后市场行业的SaaS营销及管理服务提供商中排名第一,同时以3.8%的市场份额在中国汽车后市场行业的智能网联服务提供商中排名第二。

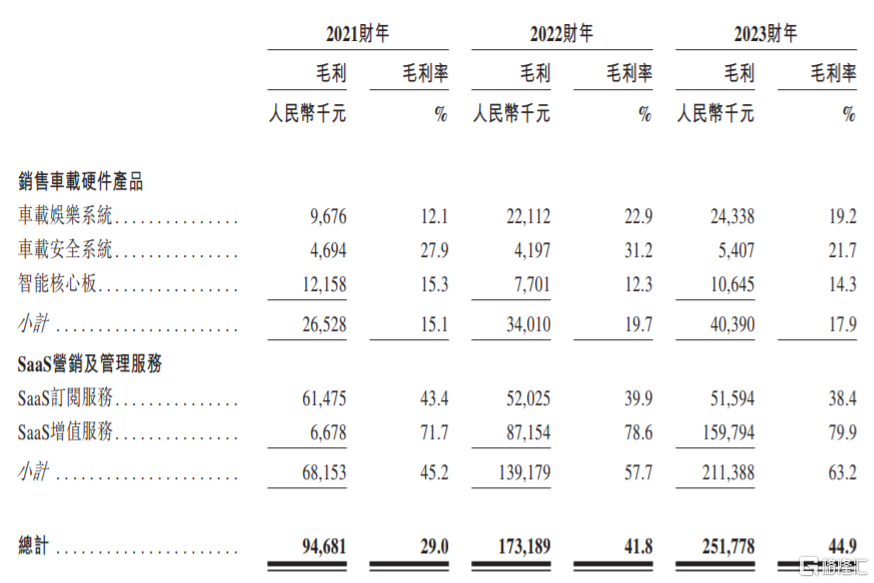

2021年、2022年、2023年,广联科技毛利率分别为29.0%、41.8%、44.9%,呈上升趋势,由于毛利率相对较高的SaaS增值服务收益贡献增加导致。

按业务线划分的毛利及毛利率,图片来源:招股书

值得注意的是,于往绩记录期间,广联科技各年度的五大供应商分别占其总采购金额的约64.2%、55.4%及54.9%,占比较大。公司的供应商主要包括OEM供应商、移动通信运营商、云服务提供商、仓库管理及安装服务提供商,未来如果公司与主要供应商之间的合作关系发生变化,可能会影响公司的生产经营。

公司的客户主要包括4S店、渠道合作伙伴、汽车融资租赁公司及车载设备OBM。于往绩记录期间,广联科技各年度的五大客户分别占其总收益的约52.7%、38.6%及33.3%,其中最大客户分别占总收益的约31.6%、21.8%及19.0%,尽管占比有所下降,但仍占据一定比例,对主要客户存在一定依赖。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38