半导体材料ETF(562590)盘中涨超1%,国产升级势在必行

据媒体2024年3月29日消息,美修改了对华芯片限制规则。消息一出,半导体国产升级逻辑进一步加强。半导体材料作为产业链的核心支撑环节,如扼喉之手,亟待突破。其国产升级成为我国半导体发展的必然趋势。

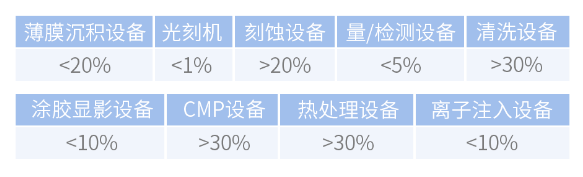

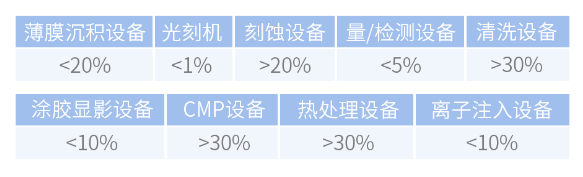

回顾目前半导体材料设备环节的国产升级进程,根据表格显示,国产设备厂商在刻蚀、沉积、清洗等核心工艺环节已经取得长足进步,但在涂胶显影、离子注入以及光刻机领域差距仍然明显,那么就意味着国内这一片市场的蓝海将为它打开,其技术壁垒也难以突破。

数据来源:SEMI

每次国产升级的逻辑被市场重视,半导体材料就会应声上涨。其实,国产升级,最迫切的就是解决芯片制造工艺的问题。一般情况下,半导体迭代顺序为“材料→工艺→产品”,开发新一代半导体产品,半导体材料往往需要超前发展。因此,半导体材料及设备作为行业上游,国产升级将给其带来中长期更为明确的产业趋势。其中,像硅片、光刻胶、封装概念多次成为拉动板块的重要力量。

【硅片:国产升级重中之重】

硅片作为半导体的基底,它的国产化进程一直备受关注。目前,硅片行业的竞争态势是,前五大制造商格局稳定。国内市场在大尺寸硅片上对外资企业依然具有依赖性,主要进口地区为日本、中国台湾和韩国。值得关注的是,2022年硅片环节CR5(指业务规模前五名的公司所占的市场份额)的产量占比,由2021年的84%下降到了66%。这也意味着新进入者对行业的集中度进行了一定的分散。

国产厂商加大研发投入,加速实现国产升级。由于硅片供应紧缺,海外大厂会优先保障海外晶圆厂硅片供给,给国内硅片厂带来了加速替代的机遇。

【光刻胶:壁垒高,空间大】

光刻胶是光刻工艺最重要的耗材,但壁垒也相对较高,在工艺、配套光刻机、原材料、客户认证上都存在壁垒。目前我国半导体光刻胶基本都来源于海外,当前 G 线、I 线光刻胶国产化率约为 10%,KrF 和 ArF 光刻胶自给率仅1%左右。面对当前风高浪急的国际环境,半导体光刻胶国产化非常重要。

【先进封装或将引领半导体反弹周期】

存储板块作为半导体产业链率先触底反弹的子行业,此前已经出现了行情上的上涨。根据Yole,2021年HBM和Si中介层封装市场规模合计约14亿美元,预计2027年增至35亿美元,其中HBM和硅中介层封装市场分别增至16.3和18.8亿美元。

其中,CoWoS工艺用于将HBM和硅中介层、封装基板等进行整体封装,考虑到AI对整个存储产业链的拉动,叠加行业需求持续复苏、国产自主可控需求持续提升,国内存储及HBM等催生的先进封装产业链发展空间巨大,建议关注先进封装及上游设备、材料需求。

【相关指数产品】

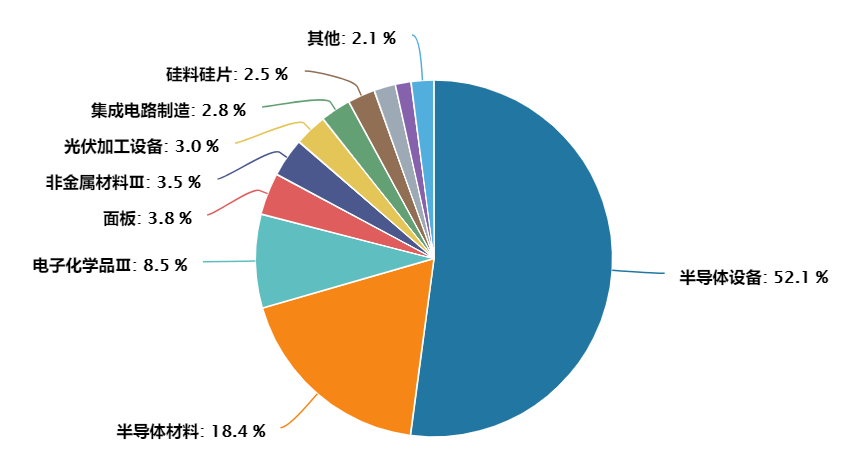

半导体材料ETF(562590):跟踪中证半导体材料设备指数,指数中半导体设备(52.1%)、半导体材料(18.4%)占比靠前,合计权重超70%,充分聚焦指数主题。前十大成分股覆盖半导体设备及材料的各个环节,中微公司、北方华创、沪硅产业、TCL科技、雅克股份均在其中,既有刻蚀机、薄膜积淀、硅片、面板等龙头,也有近期大热的光刻胶优势标的。

数据来源:Wind,截至3.31

风险提示:以上产品风险等级为R4(中高风险),所提基金属于指数基金,存在标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险,其联接基金存在联接基金风险、跟踪偏离风险、与目标ETF业绩差异的风险等特有风险,且市场或相关产品历史表现不代表未来。申购:A类基金申购时,一次性收取申购费,无销售服务费;C类无申购费,但收取销售服务费。二者因费用收取、成立时间可能不同等,长期业绩表现可能存在较大差异,具体请详阅产品定期报告。投资者在投资基金之前,请仔细阅读基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

以上内容与数据,与界面有连云频道立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33