开源证券:给予福莱特买入评级

开源证券股份有限公司殷晟路,鞠爽近期对福莱特进行研究并发布了研究报告《公司信息更新报告:业绩符合预期,行业龙头加速国内外产能扩张》,本报告对福莱特给出买入评级,当前股价为28.49元。

福莱特(601865) 业绩符合预期,光伏玻璃龙头地位稳固 福莱特发布2023年年报,公司2023年实现营业收入215.24亿元,yoy+39.21%,实现归母净利润27.60亿元,yoy+30.00%,实现扣非归母净利26.94亿元,yoy+29.87%。2023Q4公司实现营收56.39亿元,yoy+32.80%,QOQ-9.14%。实现归母净利7.91亿元,yoy+27.91%,QOQ-10.48%,扣非归母净利7.48亿元,yoy+23.63%,QOQ-14.59%。2023Q4毛利率/净利率分别为23.42%/14.04%,分别环比下降1.13pct与0.23pct。单2023Q4计提资产减值损失0.37亿元,信用减值损失0.53亿元。预计公司2024-2025年归母净利润为38.98、52.89亿元(原2024-2025年归母净利润分别为38.23/52.61亿元),上调系光伏玻璃主要原材料纯碱2024年来价格有所下滑,同时行业供需关系短期偏紧对光伏玻璃价格上涨提供支撑,新增2026年归母净利润62.78亿元,预计公司2024-2026年EPS为1.66/2.25/2.67元,对应当前股价PE为17.4、12.8、10.8倍,维持“买入”评级。 光伏玻璃销量高增,加速海内外产能扩张 2023年公司实现光伏玻璃收入196.77亿元,yoy+43.82%,实现光伏玻璃销量12.20亿平方米,yoy+44.52%,平均销售单价16.13元/平方米。在主要原材料纯碱价格在2023年相对较高的情况保证了较好的盈利能力,2023年光伏玻璃业务毛利率为22.45%,同比仅小幅下滑0.86pct。截至2023年12月31日,公司总产能为20600吨/天,此外公司安徽四期与南通项目预计于2024年点火运营,项目达产后公司总产能有望达30200吨/天,产能规模位居行业前列。此外,考虑到光伏制造业全球化趋势,公司计划在印度尼西亚投资建设光伏玻璃窑炉以满足不同国家和地区对光伏玻璃的需求。作为行业产能规模前二的光伏玻璃企业,公司有望凭借规模效应与资源优势持续推动光伏玻璃产品降本保证其市场份额。 工程与浮法玻璃受房地产周期下行影响,营收小幅下滑 2023年公司工程玻璃实现营收5.83亿元,yoy-2.2%,毛利率为10.79%,同比下降3.3pct;家居玻璃实现营收3.28亿元,yoy-6.3%,毛利率为11.52%,同比下降6.4pct。 风险提示:海外产能投放不及预期;行业竞争加剧导致盈利能力下滑。

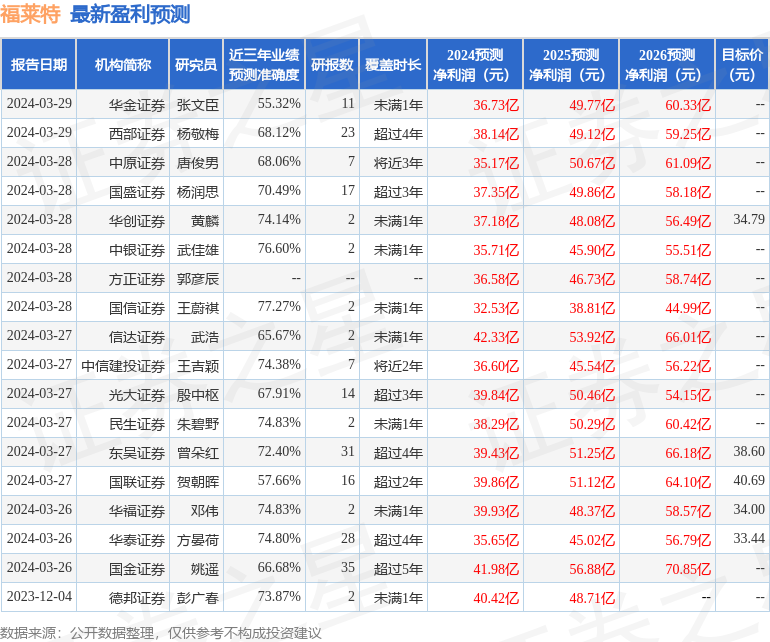

证券之星数据中心根据近三年发布的研报数据计算,国信证券王蔚祺研究员团队对该股研究较为深入,近三年预测准确度均值为77.27%,其预测2024年度归属净利润为盈利32.53亿,根据现价换算的预测PE为20.64。

最新盈利预测明细如下:

该股最近90天内共有20家机构给出评级,买入评级11家,增持评级9家;过去90天内机构目标均价为36.65。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26