扭亏为盈只是新起点,从年报来看中手游(0302.HK)的突围和成长

2023年对中国游戏行业而言,既是充满机遇的一年,也面临着不少挑战。

站在行业视角,在这一年,利用IP资源来塑造品牌形象和创造新的经济增长点成为了整个文娱产业关注的焦点。“IP+”战略应运而生,推动了跨界合作,带来了流量和赋能的双重效益,引领着泛娱乐生态进入一个新的发展阶段。

其中,游戏作为高度互动的媒介,通过其生动直观的表现形式,加强了玩家对IP的理解和情感连接,成为IP传播和粉丝培养的重要途径,有效扩展了IP的价值和影响力。加上技术进步,特别是VR和AR的应用,为游戏带来了更加沉浸式的体验,让玩家更加真实地感受到IP世界的魅力,为文娱产业的持续发展注入了新动能,越来越多的商家引流举措开始投向游戏市场。

然而看到市场层面,《2023年中国游戏产业报告》数据显示,尽管市场销售收入有所增长,达到3029.64亿元,同比增长13.95%,但这并不完全反映市场的真实状况。

回顾过去两年,中国游戏市场的销售额经历了较大波动,尤其是在2021至2022年间,版号审批的暂停导致新游戏数量减少,影响了当年的收入。剔除这些因素后,2023年的市场销售收入增长率相较于2021年实际上只有2.18%,市场增速明显放缓。加之自2020年以来,国内游戏用户规模增长缓慢,表明游戏市场正进入存量竞争阶段。在这样的形势下,各大游戏厂商也不得不开始思考并调整应对策略以适应市场变化。

从各大游戏厂商最新发布的年报中,可以看到,中手游作为国内拥有最多IP储备的公司,在这一市场环境中呈现出多方面的积极变化,实现了经调整净利润的扭亏为盈。

降本增效扭亏为盈,小游戏成新增长点

回顾2023年,中手游上线多款新游,如《新仙剑奇侠传之挥剑问情》、《奥特曼:集结》、《吞噬星空:黎明》、《我的御剑日记》等,其中《新仙剑奇侠传之挥剑问情》、《我的御剑日记》上线后迅速赢得了市场的认可和玩家的热烈追捧。

新游快速贡献业绩新增量,与公司已上线游戏《航海王热血航线》、《新射雕群侠传之铁血丹心》、《真·三国无双霸》、《斗罗大陆:斗神再临》、《镇魂街:天生为王》等游戏共同撑起收入的增长。

直观的看到财务数据,报告显示,2023年中手游实现营收26亿元。其中,IP授权收入达2.57亿元,同比大增75%,游戏发行收入为21.4亿元,游戏开发收入为2.15亿元。

尤为值得一提的是,中手游的盈利能力快速释放,经调整净利润为537.9万元,成功实现了扭亏为盈。在扣除非经营性收支对利润的影响后,经营性利润实现1.07亿元,展现出公司的盈利能力和经营效率。

笔者认为,中手游经调整净利润的扭亏为盈,主要得益于三大关键因素:

首先,AIGC加持下,公司降本增效成效显著。

通过引入AIGC技术革新,公司成功在游戏内美术制作及文案创作等领域,注入了更多创新元素,丰富了游戏内容,为玩家带来了更优质的游戏体验,实现了显著的成本降低和研发效率提升。

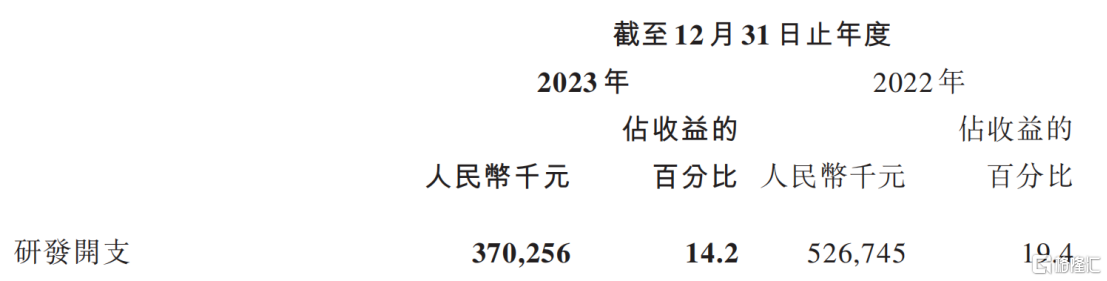

财报显示,2023年公司的研发投入为3.7亿元,同比降低29.7%,可见其在成本控制方面的良好表现。

其次,用户规模和用户粘性的持续增长也为公司的业绩提升提供了有力支撑。

用户是游戏厂商发展的基石。其一,用户是游戏厂商的主要收入来源,他们的数量、活跃度和付费意愿直接决定了游戏厂商的营收规模。其二,用户是游戏厂商创新发展的驱动力,他们的反馈和需求为产品改进和创新提供了重要依据。其三,用户还是游戏厂商品牌形象的传播者,他们的满意度和口碑对厂商的品牌形象具有重要影响。

据财报披露,2023年度公司新增注册用户超过9287万人,同比增长9.8%。同时,MAU(平均每月活跃用户)和MPU(平均每月付费用户)也分别实现了9.9%和5.8%的同比增长。这些数据的增长不仅反映了公司产品的吸引力和市场竞争力,也预示着未来用户规模有望进一步扩大。

最后,小游戏成为公司的全新增长点。

小游戏以其制作成本低、买量成本低、无需下载、即点即玩、体验轻便等特点,有效提高了非游戏用户的转化率并抢占了用户的碎片化时间,为游戏市场带来了新增量。据巨量引擎数据显示,2023年中国小游戏赛道快速崛起,整体市场规模已达400亿元以上,预计2024年有望超过600亿元。

截至2023年,中手游已推出《九州仙剑传》和《全民枪神:边境王者》等多款小游戏,并取得了超6亿元的营收。此外,公司还获得了本山传媒授权的全新小游戏《乡村爱情之经营人生》,并于2023年底开启计费测试以验证商业化模型,计划2024年上半年正式上线,有望助力公司实现更好的留存,以及更强的变现能力。

良好的财务表现绝非偶然,这背后既是中手游对游戏品质的持续追求和对玩家需求的深入洞察,同时也是其在游戏产品上线之后的深度市场运营和拓展。这确保了每一款产品都能在市场上发挥最大的潜力,从而为公司带来了稳定而可观的收益。

新游频出、全球推进,IP价值持续释放

那么,将视角放至2024年及未来更长的时间,中手游的增长点又在哪里?

我们可以从游戏研发和市场运营两方面来探讨。

一方面,中手游的游戏产品线日益丰富,一系列新游戏即将上线,将成为推动公司业绩增长的强大动力。

以重磅自研的《仙剑世界》为例,作为国内首款多端测试的国风仙侠开放世界游戏,《仙剑世界》基于仙剑IP,目前已经支持移动端、PC端和云端,并进行了两次测试。目前,该游戏上线前验证产品商业化能力的计费测试即将开启,预计将于今年正式上线,且后续会继续推出VR/MR版本和主机版本

从游戏设置上,《仙剑世界》通过主线剧情、角色专属剧情和支线任务剧情等丰富的剧情,为玩家提供了深度的人文精神探讨,增强了游戏的故事性和沉浸感。

其中一大亮点,是中手游将AI技术深度融合《仙剑世界》,让游戏中的NPC能够根据环境变化展现出自然的行为和对话,极大地提升了游戏世界的逼真度。另外,游戏中还提供了AI捏脸、AI语音、AI动作生成和AI+UGC等先进技术应用,让玩家在个性化表达和交互体验上有了更多的选择,进一步激发了玩家在虚拟世界中的创造力。

从预约情况来看,超过400万的预约人数足以充分证明了《仙剑世界》的受欢迎程度以及市场爆款潜力。

在年报业绩会交流上,中手游管理层表示,《仙剑奇侠传》IP是具有长期粉丝凝聚力的独特文化IP,未来在跨界发展,影视化、游戏化放大IP价值的市场大趋势下,伴随游戏IP与影视、动漫等产业的跨界合作,仙剑IP众多优质内容的价值将持续释放。

据悉,中手游目前已在影视、动漫、文学创作、实景娱乐项目等领域深度布局《仙剑奇侠传》IP的全产业链合作。多元化的合作和创新,不仅能够进一步加强IP的品牌价值,也为玩家和粉丝提供了更加丰富多彩的娱乐体验,进一步巩固了其在文娱产业中的地位。

此外,公司还预计将有多款重磅IP游戏如《斗罗大陆:逆转时空》、《斗破苍穹:巅峰对决》、《火影忍者:木叶高手》、《新三国志曹操传》、《聊天群的日常生活》等计划于2024年推出市场,其中多款游戏已完成测试并开启预约。

另一方面,中手游持续深化全球化布局,致力于将游戏商业价值最大化。

随着游戏产业的飞速发展,其多元属性愈发凸显,早已超越了单纯的娱乐层面,转而展现出深厚的文化价值和对尖端科技的强大推动作用。如今,游戏不仅是人们休闲娱乐的选择,更成为了推动产业发展的核心驱动力。在这个时代背景下,游戏市场的竞争愈发激烈,文化出海成为了不可逆转的趋势。

对于国内的游戏企业来说,出海不仅是拓展市场的必然选择,更是避免在国内市场饱和与竞争加剧中出局的关键。全球化的发展让游戏产品能够最大限度地释放其商业价值,满足更广泛玩家的需求,从而实现更大的利润增长。

财报显示,中手游持续深化全球布局,以中国港澳台地区、东南亚、日本、韩国和欧美为主力发展区域,不断提升海外地区游戏营收规模,2023年海外营收占比10.6%,为2.27亿元。

据悉,中手游接下来还将继续在中国港澳台地区大力推广《新仙剑奇侠传之挥剑问情》手游,并计划于中国港澳台地区陆续推出《斗罗大陆:史莱克学院》、《斗破苍穹:巅峰对决》、《斗罗大陆:逆转时空》和《代号FA》等游戏,以及在日本地区推出《真·三国无双霸》手游。

总体而言,2023年中手游成功实现正向盈利,这一成绩标志着迈向了一个发展新高度。未来,在新游上线贡献业绩增量、全球市场的稳步拓展、IP全产业链的深化、AI技术赋能等多重因素共振下,中手游未来或许仍有更多惊喜等待发掘。

年报发布后次日,中手游宣布拟斥资最多1亿港元于公开市场购回股份,在提振市场信心的同时,也彰显出管理层对公司长期战略及发展的信心。随着后续业绩的不断兑现和盈利能力的持续改善,我们亦有理由相信,中手游在资本市场的表现有望迎来提升。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26