又是“小作文”引爆?港股大反攻,科技股飙了!

今天的港股一改颓势,发起了大反攻。

三大指数强势起飞,恒生科技指数首当其冲一度大涨超4%,现冲高回落至2.61%,恒生指数涨近1%,国企指数涨1.49%。

科技股全线发力助推大市走高,盘中哔哩哔哩一度大涨超9%,美团涨超8%,京东涨超7%,百度、腾讯、阿里、小米等纷纷上扬。

家电股、造车新势力涨势喜人,此前连续下跌的半导体股也迎来了反弹,餐饮股、苹果概念股、石油股、黄金股等纷纷上涨。反之,内银股、重型基建等概念股表现颓势。

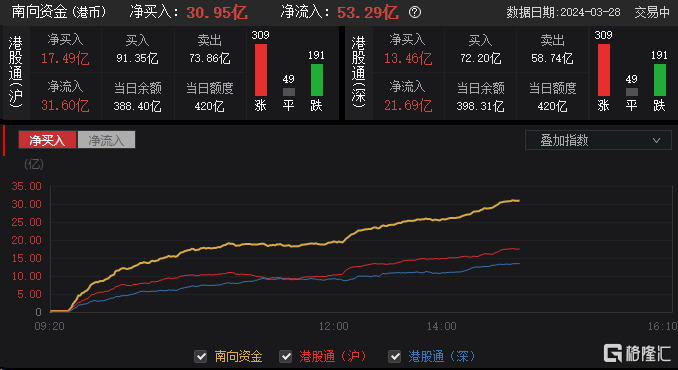

目前,南向资金净买入超30亿港元,净流入超50亿港元,其中港股通沪净流入31.6亿元,港股通深净流入21.69亿元。

今天大爆发或由市场“小作文”引爆。

有消息称,央行可能下场买债,“中国版QE”即将开启。有市场人士认为,这意味着央行扩表,遏制信用被动收缩,利好国债市场。

还有哪些因素影响?

大型科技股的强势归来,业绩及外资投行的唱多也有很大的影响。

日前,哔哩哔哩公布的财报显示,2023年B站全年总营收达225.3亿元人民币,其中第四季度总营收达63.5亿元,毛利率连续6个季度环比提升至26.1%,调整后净亏损同比大幅收窄58%。

截止目前,腾讯、美团、快手、小米等互联网龙头的2023年业绩已全部出炉。

从“成绩单”来看,美团扭亏为盈大赚超百亿元,并创历史新高;小米实现盈利翻番,腾讯控股、哔哩哔哩均实现逾30%增长。

随着互联网大厂们出色的业绩表现,外资投行也开始唱多龙头企业。

昨天,国际评级机构穆迪将美团的信用展望上调至“积极”,并确认该公司的Baa3评级。

穆迪预计,未来12至18个月内美团的经调整EBITDA利润率将逐步提升至10%,未来两至三年每年收入增长则将减慢至10%-15%。

除了穆迪之外,摩根大通、摩根士丹利、麦格理等知名投行近日均上调了美团的目标价。

麦格理将目标价上调11%至118港元,并重申其“跑赢大市”评级;

摩根大通将评级由“中性”上调至“增持”,目标价由67港元大幅提升至110港元;

摩根士丹利也给予了“与大市同步”评级,目标价由85港元升至100港元。

随着业绩的出炉,安踏也被投行们集体唱多。

摩根大通、摩根士丹利、野村等国际知名投行近日也纷纷上调了安踏的目标价。

摩根大通维持安踏“增持”评级,目标价由140港元上调至144港元;

摩根士丹利维持“增持”评级,目标价由111港元上调至117港元;

野村也维持“买入”评级,目标价从123.1港元上调至125.1港元。

事实上,自3月以来,外资密集发声看多中国市场。

此前汇丰发布报告指出,目前有6大积极因素可吸引更多外资流入中国市场,包括 : 1)低估值;2)海外基金在中国大陆市场的持仓仍然偏低,其中A股的外资参与率于2024年2月为3.1%,相对较低;3)中美经济关系改善;4)政策刺激;5)人民币保持韧性;6)开关后的强劲流通数据。

回购潮汹涌

港股新一轮回购潮又起,互联网巨头们显然是这轮回购的主力军。

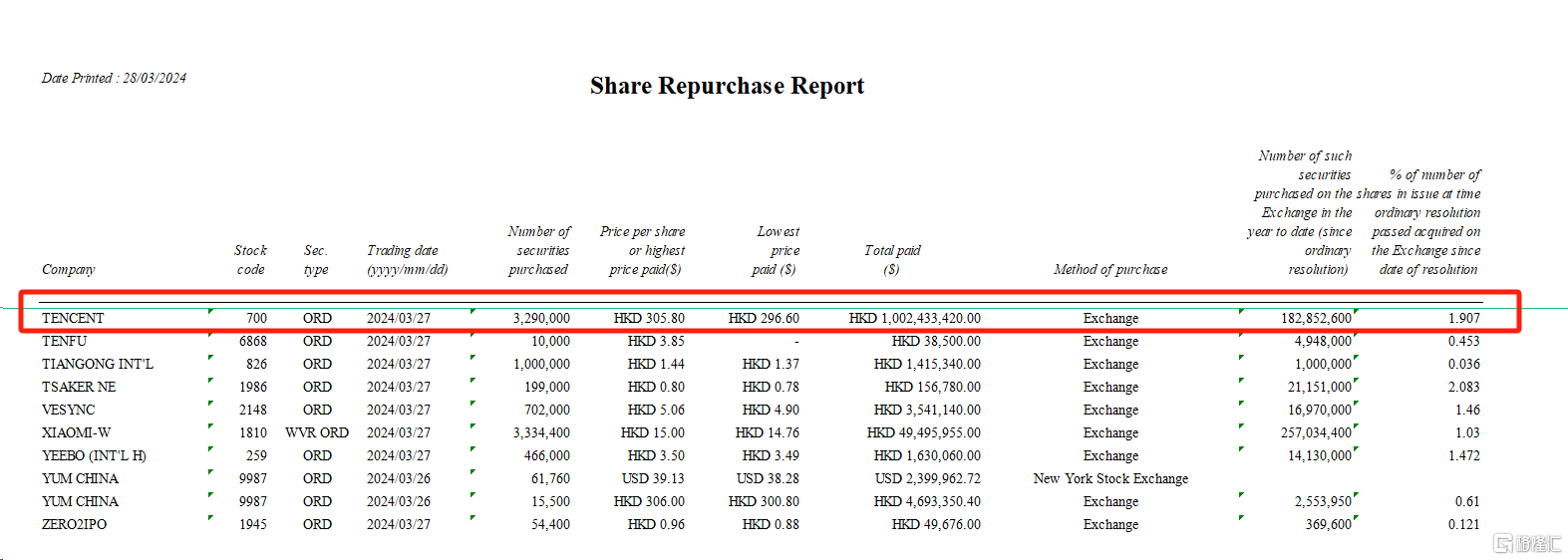

据统计,昨天(3月27日)有37家香港上市公司进行了股份回购,合计回购5259.77万股,回购金额17.24亿港元。

其中,回购金额最多的腾讯,耗资10.02亿港元回购了329万股。今年来,腾讯已回购16次,回购金额已累计达138.32亿港元。

此前,腾讯宣布2024年回购规模至少翻倍,从2023年的490亿港元增加至2024年的超1000亿港元,而千亿回购计划则有望抵消股东减持在资金面上的压力。

除腾讯控股外,美团、快手、小米集团等公司的回购金额均超过10亿港元。

阿里巴巴也公布了回购计划的最新进展,公司董事会已批准将股份回购计划增加250亿美元,有效期至2027年3月底。上

调规模后,未来三个财年阿里集团仍有353亿美元股份回购额度。

Wind数据显示,截至3月27日,年内已有123家港股公司进行回购,共计回购数量达21.73亿股,合计回购金额为457.37亿港元,较去年同期增长2倍以上。

市场人士表示,近期港股上市公司的回购规模越来越大,主要还是在于公司认为其估值被市场持续低估。恒生指数市净率处于有史以来最低的水平附近。

海通证券指出,对于港股互联网板块,国内经济、美联储加息等仍然是当前核心宏观变量,预计随着后续经济改善、竞争格局优化、降本增效的持续释放,各公司收入和利润端有望逐步回暖,叠加AI带来新一轮产业革命有望催生新的增长点。此外,互联网公司持续加大回购彰显市场信心。

港股配置上,天风指出,经济数据持续性等待验证以及港元贬值压力尚未缓解的背景下,建议仍以高股息策略为主。

短期内股息率较高的公用事业、能源、金融、电信等板块,即使未来市场波动率有所上升,也能在该环境中提供可观的相对收益;中长期而言,以半导体、互联网为代表的科技行业仍将是产业转型的主抓手,有望从政府支持以及国产替代中受益。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)92.50

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05