锂电池产业链午后拉升,电池ETF涨超3%

新能源电池板块上涨,天赐材料、璞泰来、当升科技涨停,宁德时代涨3.79%,建信基金新能源车电池ETF、广发基金电池ETF、富国基金锂电池ETF、汇添富基金电池50ETF、工银瑞信基金锂电池ETF、景顺长城基金电池30ETF、招商基金电池ETF、兴银基金电池龙头ETF涨超3%,本月涨超5%。

新能源车电池ETF、锂电池ETF、电池ETF、电池30ETF、电池龙头ETF跟踪的是中证电池主题指数,该指数选取业务涉及动力电池、储能电池、消费电子电池以及相关产业链上下游的上市公司证券作为指数样本,以反映电池主题上市公司证券的整体表现。

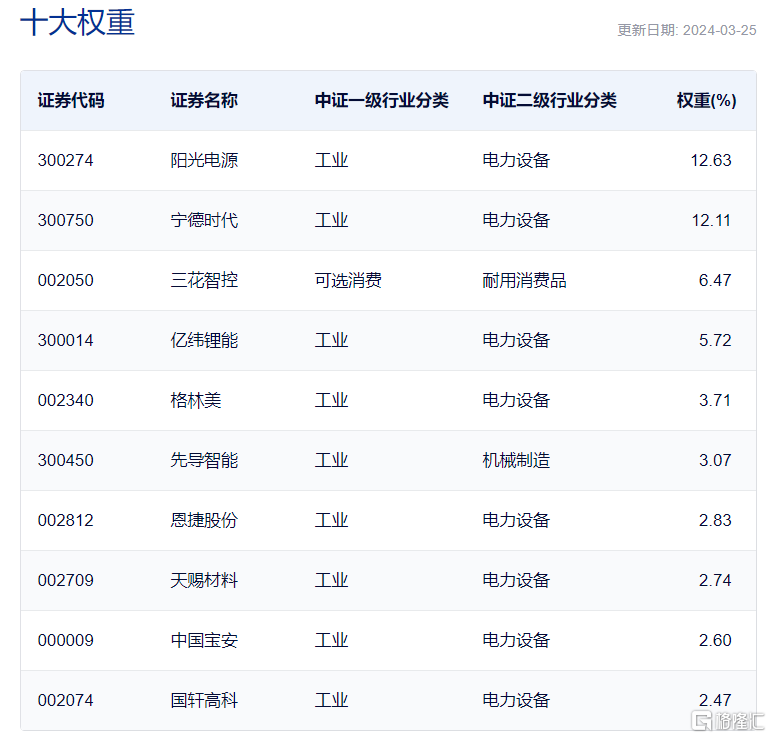

中证电池主题指数十大权重股

电池上涨,消息面上,据彭博社最新报道,曾毓群接受采访时表示,宁德时代与特斯拉在合作开发充电速度更快的电池。

曾毓群透露,双方正共同研究新型电化学结构等电池技术,旨在加快充电速度。曾毓群还表示,宁德时代正在向特斯拉位于美国内华达州的工厂提供设备。

另外,他还对宁德时代把电池制造技术授权给合作伙伴使用、收取特许权使用费、并提供服务的模式表达了乐观看法。

曾毓群在接受采访时还表示,虽然宁德时代确实有第二上市计划,但其现金流稳健,意味着公司不会急于立即筹集更多资金、并稀释现有股东的股权。

此外,3月26日,天赐材料发布2023年度报告,报告显示,2023年公司持续深化“一体化”与“国际化”的战略布局,稳步推进公司核心原材料产能自供比例的提升及海外产能建设进度,行业竞争力整体呈较好态势。

从基本面看,2月我国电池产量43.6GWh,同比-3.6%,装机量18.0GWh,同比-18.1%。根据中国汽车动力电池产业创新联盟,2月,我国动力和其他电池合计产量为43.6Gh,环比-33.1%,同比-3.6%。其中三元电池产量14.8GWh,占总产量34.0%,同比+1.6%;磷酸铁锂电池产量28.6GWh,占总产量65.7%,同比-6.2%。装车量方面,2月,我国动力电池装车量18.0GWh,同比-18.1%。分企业来看,2月国内动力电池企业装车量前五名为宁德时代、比亚迪、中创新航、亿纬锂能、欣旺达,装车量分别为9.8GWh(占比55.2%)、3.2GWh(占比17.8%)、1.1GWh(占比6.4%)、0.6GWh(占比3.5%)、0.6GWh(占比3.3%)。

对于新能源板块,目前市场争议较大。

银河基金袁曦对新能源板块持谨慎乐观态度,其表示虽然 2023 年新能源板块整体表现较差,但从基本面来看,随着前期产能陆续完成投产,当前行业供需错配带动的产能利用率下行或有利于2024年行业盈利回暖。从结构上来看,新技术、新成长方向仍有广阔空间。同时我国新能源产业具备全球化竞争优势,后续“出海”逻辑有望得到持续演绎,带动新的需求增量。

富国基金徐智翔认为,新能源的周期属性愈发凸显,去库存和补库存阶段或会蕴藏机会;同时也要发掘其中的新技术,以兑现度较明朗的电车高压快充为例,背后的锂电池、电气架构、充电桩值得持续跟踪行业变化。最后,在我国高端制造能力增强、产品积累口碑的过程中,电表、变压器、配电、汽零、机械设备等优势制造业走出中国、走向海外的过程也可期待。

中信期货则表示,24Q2新能源车行业没有BETA机会,逻辑:

1.基于中国特色产业经济理论划分的产业生命周期,24年新能源车行业仍在出清周期,主基调与23年一致,产能过剩仍是核心矛盾。在这样的基本面下,新能源车行业没有BETA机会,行业亟待供给侧改革。

2.在我们的模型中,新能源车渗透率提升速度与行业指数表现如影随形,这是因为渗透率指标不仅可以表征行业需求的扩张速度,也会影响市场对行业增长预期的变化,带来戴维斯双击和戴维斯双杀,该指标的周期性起伏也解释了新能源车行业投融资的涨潮和退潮。

3.此外,基于该领先指标,我们曾成功预判了22Q3-23Q4行业持续的系统性下跌,为投资者创造了研究价值。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38