华金证券:给予金徽酒增持评级

华金证券股份有限公司李鑫鑫近期对金徽酒进行研究并发布了研究报告《产品结构持续优化,省内夯实省外拓展有序》,本报告对金徽酒给出增持评级,当前股价为21.13元。

金徽酒(603919) 事件: 公司发布2023年年报,2023全年公司实现营业收入25.48亿元,同比增长27%,实现归母净利润3.29亿元,同比增长17%,实现扣非后归母净利润3.28亿元,同比增长21%。单季度来看,23Q4公司实现营业收入5.29亿元,同比增长17.3%,实现归母净利润0.56亿元,同比下降15.4%,实现扣非后归母净利润0.54亿元,同比下降2.29%。加回合同负债变化,2023年Q4收入同比下降1.75%,利润增速与调整后收入增速匹配。 24年目标:公司制定2024年目标,力争实现营收30亿元,净利润4亿元。 投资要点 产品结构持续优化,省外市场营收快速增长。2023年公司实现营收25.48亿元,同比+27%,其中,Q4实现营收5.29亿元,同比+17.3%。 1)分产品,产品结构持续优化。2023年300元以上(金徽年份系列、金徽老窖系列等)、100-300元(柔和金徽系列、金徽正能量系列、世纪金徽五星等)、100元以下(世纪金徽四星、世纪金徽三星、世纪金徽二星、金徽陈酿等)价位产品分别实现营收4.01、12.88、8.16亿元,同比增长37.1%、32.3%、14.2%。300元以上产品实现稳步增长,主要系公司加大折扣力度以及大客户运营。结构上,产品持续升级,百元以上产品占比进一步提升,占比同比提升3.4pct至66.3%。量价拆分来看,300元以上、100-300元、100元以下产品销量分别为0.08、0.76、0.96万吨,分别同比增长51.9%、35.8%、21.2%;对应吨价分别为51.37、17.01、8.48万元/吨,分别同比下降10%、3%、6%。整体来看,各档次产品均量增价减,我们预计主要系公司加大市场开拓力度,回厂游、赠酒等品宣活动增加所致,导致吨价有所下降。 2)分地区,省内外市场均衡发展,全国化战略提速。2023年甘肃省内地区实现营收19.21亿元,同比+26.67%,占比约76.7%,甘肃省外地区实现营收5.85亿元,同比+25.87%,占比约23.3%。公司深耕甘肃省内市场的同时,聚焦资源、精准营销西北大本营市场,同时华东、北方地区样板市场打造取得显著成效。截至2023年年底,公司经销商864家,净增128家。其中省内经销商272家,净增32家,省外经销商592家,净增96家。 3)分渠道,互联网渠道实现突破。2023年经销商渠道实现营业收入23.77亿元,同比+25.67%;直销(含团购)渠道实现营业收入0.70亿元,同比+9.78%;互联网销售渠道实现营业收入0.59亿元,同比+128.15%。 费用投放力度加大,盈利能力承压。公司2023年毛利率为62.4%,同比下降0.3pct,主要系春节备货下产品结构差异以及赠酒较多所致。2023年费用率为33.03%,同比下降0.5pct,其中销售、管理、研发、财务费用率分别为21.02%、10.79%、2.01%、-0.79%,同比+0.13、-0.01、-0.49、-0.17pct。其中销售费用率同比提升,主要系公司新市场开拓、品牌宣传以及消费者培育互动费用增加所致。综合来看,2023年净利率为12.66%,同比下降1.22pct。 其中2023Q4公司毛利率为58.42%,同比下降5.06pct,主要系春节前促销费用投放前置以及春节备货影响Q4三星四星占比偏多影响。2023Q4公司期间费用率为33.27%,同比下降10.29pct,其中销售、管理、研发、财务费用率分别为19.8%、12.1%、2.3%、-0.95%,同比-11.93、+1.43、+0.27、-0.06pct。综合来看,2023年净利率为10.16%,同比下降4.41pct。 股份回购+分红,彰显公司长期发展信心。公司发布股份回购方案,拟使用自有资金1-2亿元回购股份,拟回购价格不超过人民币28元/股,回购股份计划用于实施员工持股计划或股权激励,加强核心人员与公司利益的绑定。2023年公司提高了现金分红比例至60%,自21年到23年,现金分红比例逐步提升,彰显公司长期发展信心。 展望2024年,公司重点布局100-300元价格带,且继续夯实省内强势地位,打造西北龙头品牌。产品策略上,公司主流价格带重点聚焦100-300元产品,预计维持20-30%增速目标,300元以上产品预计维持30%增速,主要系公司在大客户运营、大客户工程方面做了大量的工作。省内市场一县一策精准运营,夯实大西北根据地市场建设,带动市占率稳步提升;省外市场逐步培育华东、北方成为第二增长曲线,助力公司中长期战略落地;互联网打造金徽全国化线上营销平台,有望成为第三增长曲线。根据公司下一个5年规划,公司计划夯实省内强势地位,成为西北引领性品牌。 投资建议:中长期来看,我们认为公司省内产品结构持续升级优化,叠加省外拓展新增量,预计未来业绩仍具备较大增长空间。综上,我们预计2024-2026年公司营业收入分别为30.6、35.7、40.5亿元,同比增长20%、16.9%、13.4%,归母净利润4、5、6.2亿元,同比增长22.3%、25.3%、23.9%,对应EPS分别为0.79、0.99、1.23元,对应PE分别为26.7x、21.3x、17.2x,首次覆盖,给予“增持-A”评级。 风险提示:行业竞争加剧、原材料成本上涨风险、省外拓展不及预期、食品安全问题等。

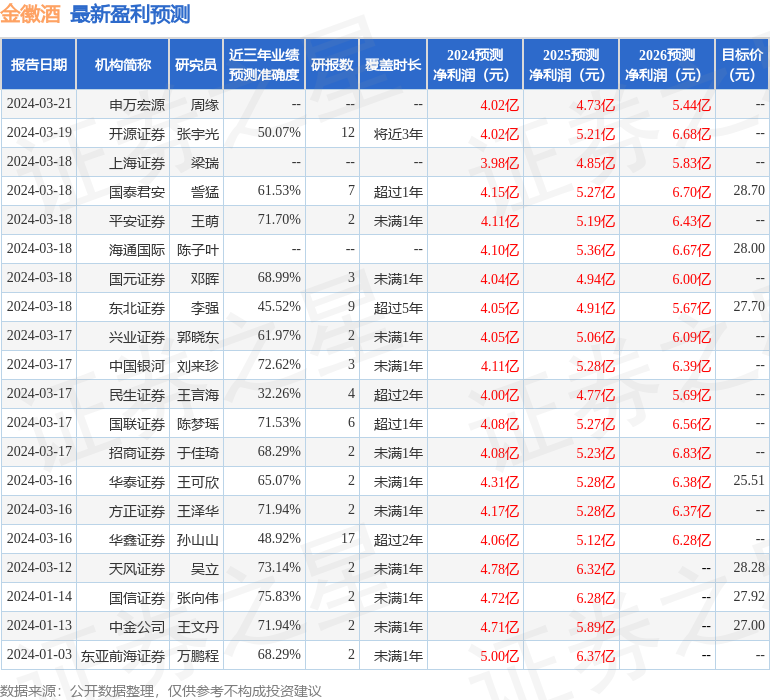

证券之星数据中心根据近三年发布的研报数据计算,国信证券张向伟研究员团队对该股研究较为深入,近三年预测准确度均值为75.83%,其预测2024年度归属净利润为盈利4.72亿,根据现价换算的预测PE为22.72。

最新盈利预测明细如下:

该股最近90天内共有20家机构给出评级,买入评级14家,增持评级6家;过去90天内机构目标均价为27.44。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38