乐尔股份冲击创业板,毛利率存在波动,研发费用率低于同行均值

近期,江苏乐尔环境科技股份有限公司(以下简称“乐尔股份”)更新了首次公开发行股票并在创业板上市招股说明书申报稿,保荐人为兴业证券股份有限公司。

格隆汇了解到,乐尔股份的主营业务包括飞灰螯合剂的研发、生产和销售,提供飞灰处理综合运营服务、动物无 害化处理,以及环境监测及治理设备的研发、生产和销售。

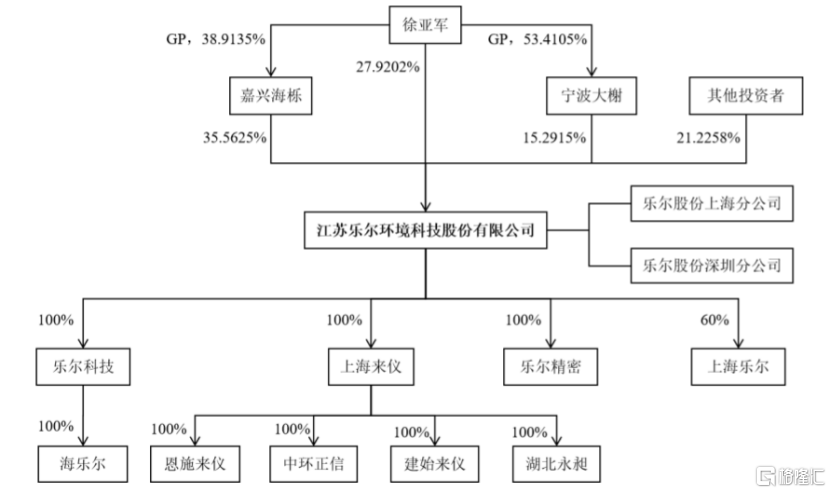

股权结构方面,徐亚军直接或间接控制乐尔股份的表决权合计为78.77%,为乐尔股份的实际控制人。 徐亚军是个70后,1997年毕业于湖北工学院投资经济专业,获专科学位,2020年5月至今,就读于中欧国际商学院EMBA。徐亚军曾陆续当过平安保险广州分公司业务员、上海环琪塑胶有限公司业务经理、上海龙胜管业有限公司北京办事处经理,如今是乐尔股份的董事长、总经理。

发行前股权结构图,图片来源:招股书

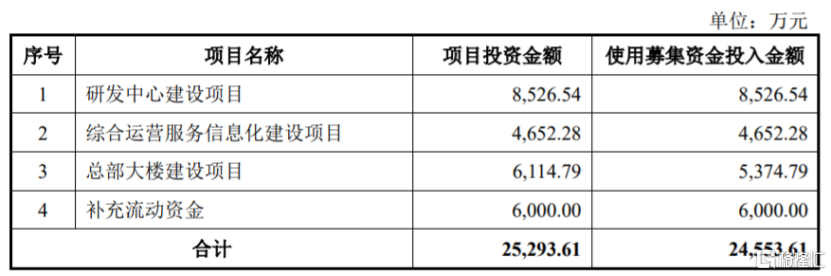

本次申请上市,乐尔股份拟募集资金用于研发中心建设项目、综合运营服务信息化建设项目、总部大楼建设项目、补充流动资金。

募资使用情况,图片来源:招股书

1

毛利率存在波动

乐尔股份主要通过研发、生产、销售飞灰螯合剂,以及为垃圾焚烧发电厂提供飞灰处理综合运营服务实现盈利。

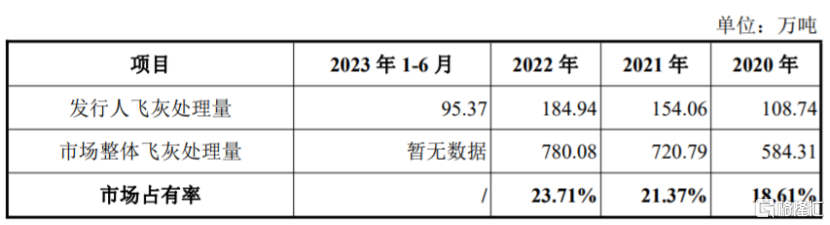

第二轮审核问询函的回复报告显示,根据公司的飞灰处理量与市场整体飞灰处理量情况,2022年乐尔股份的市场占有率为23.71%。

公司市场占有率概算,图片来源:招股书

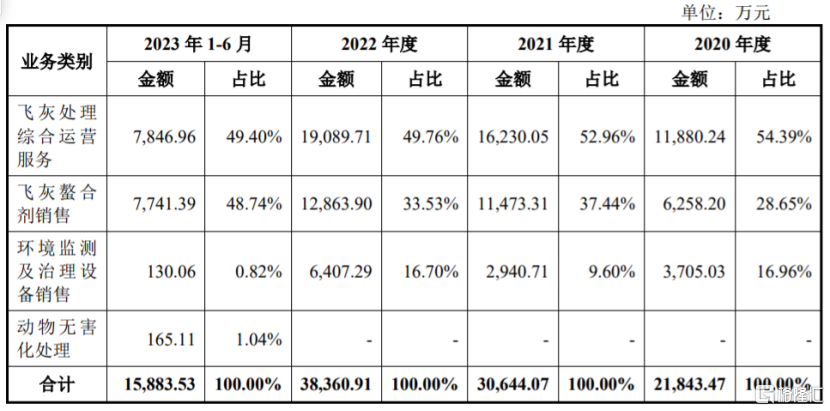

具体来看,报告期内,乐尔股份的主营业务收入由飞灰处理综合运营服务、飞灰螯合剂销售和环境监测及治理设备销售与动物无害化处理业务构成,其中飞灰处理综合运营服务及飞灰螯合剂销售的营收占比在80%以上,是公司的重要收入来源。

公司主营业务收入的具体构成情况,图片来源:招股书

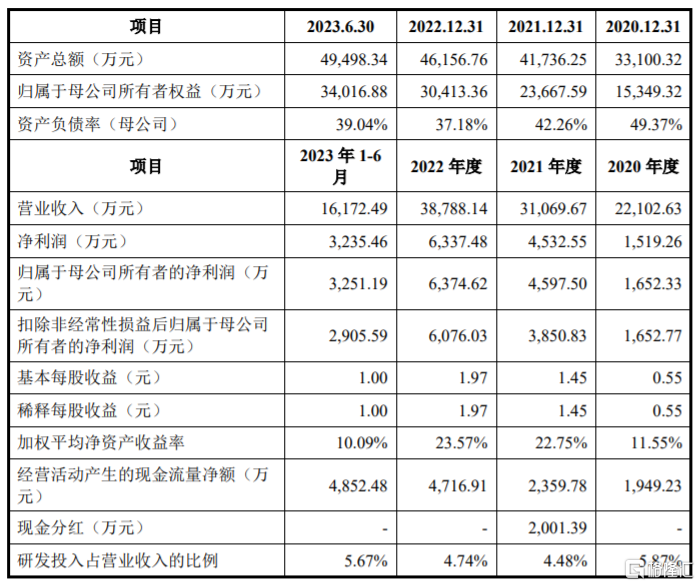

业绩方面,2020年至2023年1-6月,乐尔股份的营业收入分别约2.21亿元、3.11亿元、3.88亿元、1.62亿元,对应的净利润分别为1519.26万元、4532.55万元、6337.48万元、3235.46万元。

主要财务数据及财务指标,图片来源:招股书

2020年至2023年1-6月,乐尔股份的综合毛利率分别为42.25%、38.65%、35.51%和43.65%,存在一定波动,其中2021年和2022年公司的毛利率持续下滑,主要受飞灰螯合剂的主要原材料二甲基市场价格大幅上升等影响,2023年1-6月二甲基市场价格回落到以往水平。

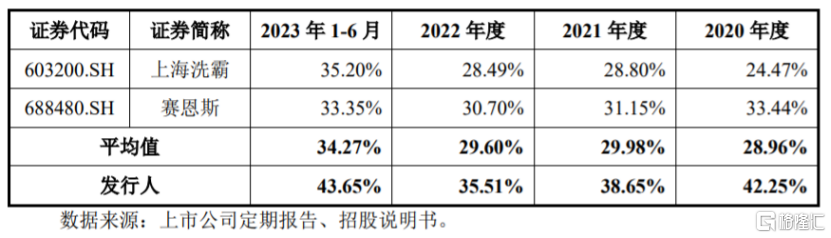

乐尔股份的综合毛利率高于可比上市公司平均值,主要系公司不存在同行业上市公司,其产品与服务和上海洗霸、赛恩斯有所差异,针对性处理的污染物、处理方式也有所不同,属于不同细分领域。

公司与可比上市公司综合毛利率对比情况,图片来源:招股书

报告期内,乐尔股份主营业务成本中材料成本占主营业务成本比例分别为49.58%、51.70%、53.20%和43.45%,占比较大,同时公司飞灰处理综合运营服务业务的人力成本占比较高,未来如果主要原材料二甲基二硫代氨基甲酸钠涨价,或人力成本上涨过快,可能会影响公司的毛利率和盈利能力。

2

研发费用率低于同行

生活垃圾焚烧飞灰是生活垃圾在焚烧过程中,烟气净化系统的捕集物和烟道及烟囱底部沉降的底灰,属于危险废物。如果未经稳定化处理,在某些情况下重金属会从飞灰中浸出,造成环境污染。飞灰螯合剂是一种复配型的化学产品,能够与飞灰中的重金属离子生成稳定的螯合物并固化。

由于“飞灰螯合+填埋”的处理方式产生的飞灰螯合固化物需要大量土地来填埋,随着土地资源越来越紧张,该处理方式将无法应对以后长期、大量的飞灰处置需求,国家和地方政府政策都在大力支持发展飞灰资源化利用。2023年起,乐尔股份逐步投入较多的人力、资源到飞灰资源化业务中,导致公司在飞灰螯合剂销售、飞灰处理综合运营服务业务上投入减小,短期内存在一定的客户流失及业绩下滑风险。

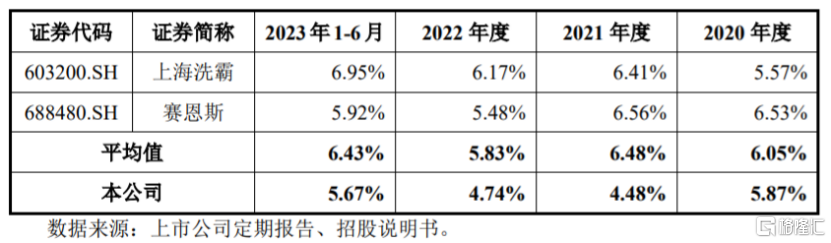

乐尔股份所处的环保技术服务业务具有技术密集型、智力密集型特征,随着行业技术、案例场景的不断发展,公司需要持续进行研发投入,并不断改进创新来提升自身的核心竞争力。报告期各期,乐尔股份的研发费用分别为1297.25万元、1391.69万元、1839.08万元和917.14万元,占营业收入的比例分别为5.87%、4.48%、4.74%、5.67%,尽管公司研发投入有所增加,但研发费用率依然低于可比上市公司平均值。

公司与可比上市公司研发费用率对比情况,图片来源:招股书

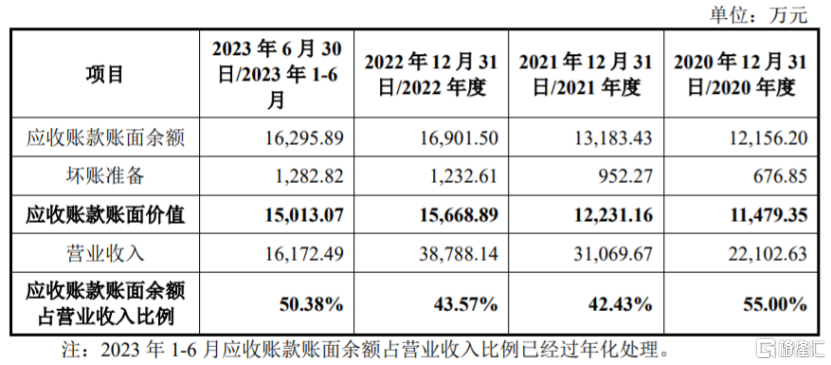

报告期各期末,乐尔股份的应收账款账面价值分别约1.15亿元、1.22亿元、1.57亿元、1.5亿元,整体呈上升趋势,占流动资产的比例分别为44.00%、36.80%、49.45%和44.26%,占比较高,如果公司应收账款管理不当,可能存在坏账风险。

公司应收账款账面余额占营业收入比例情况,图片来源:招股书

3

结语

近年来,乐尔股份的业绩呈增长趋势,但公司毛利率存在波动、应收账款账规模也较大,还面临着原材料涨价和人力成本上升的压力。处于技术密集型行业之中,公司还是得持续加大研发投入来提升自身竞争力。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26