可能影响美国国债收益率的五大因素

作者:Erik Norland 芝商所执行董事兼首席经济学家

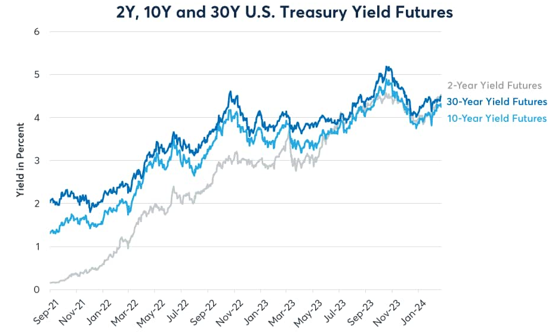

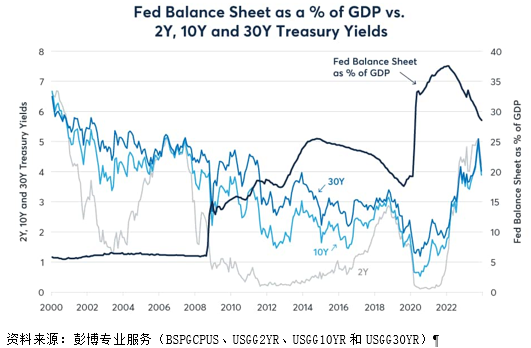

美国国债收益率期货推出两年半以来,30年期(30Y)收益率增长了一倍多,10年期(10Y)收益率增长了两倍多,而2年期(2Y)收益率则飙升了近30倍。目前,由于收益率曲线倒挂,2年期美国国债收益率交易于10年期或30年期美国国债收益率上方(图1)。收益率曲线倒挂是美联储开启自20世纪80年代初以来最大规模紧缩周期的结果,而本轮紧缩周期本身则是疫情后通胀飙升的产物。

图1:随着美联储收紧货币政策,2年期美国国债收益率的涨幅远远超过10年期或30年期

")

2年期、10年期和30年期收益率的未来走势取决于多种因素,包括:

通货膨胀:是否会继续消退?

经济增长:如果陷入经济衰退可能会迫使央行降低短期利率,从而推动收益率曲线走陡。

金融稳定:如果银行体系出现任何不稳定的迹象,都可能导致收益率曲线走陡。

量化紧缩(QT)/量化宽松(QE):美联储是会缩减量化紧缩规模,还是会回归量化宽松呢?

预算赤字:持续的巨额赤字可能会给长期收益率带来上行压力。

通货膨胀

自2022年9月触及6.6%的峰值以来,美国核心消费物价指数(CPI)的同比涨幅已回落至3.9%。这一水平仍大约是1994年至2020年期间核心通胀率的两倍,而且相对于美联储的目标而言依然过高。2月13日发布的最新数据显示通胀水平意外高于普遍预期0.2%,收益率应声全线走高,但由于超预期的通胀水平可能会推迟降息时间,2年期收益率的涨幅高于其他品种。

那些预计通胀将继续回落的人们经常指出,通胀水平居高不下的原因可以归结为一个词:租金。租金成本持续攀升,同比上涨6.2%。由于租金成本将近占到CPI的三分之一,因此租金的快速上涨掩盖了经济其他领域的通货紧缩。剔除租金因素后,CPI同比上涨2%左右。

但即便如此,我们依然有很多理由担忧核心通胀率可能不会回到2%。劳动力市场紧张、保护主义和经济民粹主义抬头、地缘政治局势升级以及军事和基础设施支出增加,这些因素可能会导致经济走上结构性通胀上升的道路。

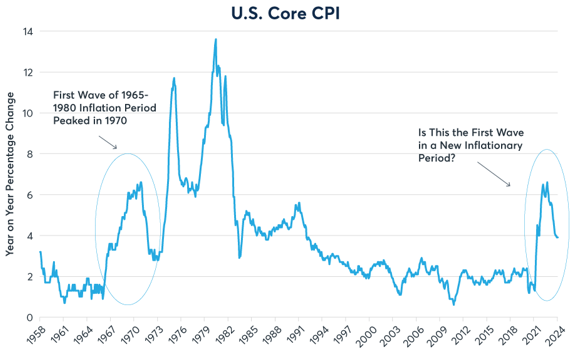

回顾20世纪60年代末和70年代初的情形,我们会看到一种令人担忧的对比。核心通胀率先是在1965年至1969年期间攀升,虽然此后在1970年至1972年期间有所回落,但在20世纪70年代末又连续迎来两波的飙升。虽然通胀水平已从2022年的峰值回落,但这并不意味着它将继续回到并保持在1994年至2020年期间2%的正常水平。通胀持续高企可能会迫使美联储在更长时间内维持较高的利率水平,从而推动2年期美国国债收益率的涨幅超过10年期和30年期品种(图2)。

图2:美国会回到1994年-2020年期间2%的正常通胀水平吗?抑或20世纪70年代通胀二度飙升的历史将再次上演?

资料来源:彭博专业服务(CPI XYOY)

经济增长

迄今为止,虽然美联储加息了525个基点,但美国经济依然保持稳健的增速。尽管如此,美联储结束加息仅有七个月。此外,美国国债收益率曲线仍然严重倒挂,联邦基金利率比10年期美国国债收益率高出100多个基点。

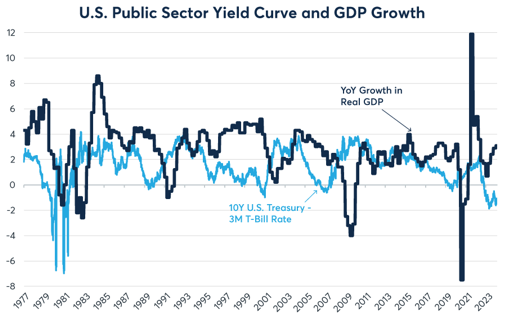

过去50年间,美国国债收益率曲线倒挂往往是经济衰退的先兆。1979年和1981年收益率曲线曾出现倒挂,此后经济在1980年和1982年陷入衰退。继1989年收益率曲线倒挂后,随之到来的是1990-91年的经济衰退。1999年和2000年收益率曲线出现倒挂,此后2001年“科技股灾”衰退如约而至。在2008年和2009年全球金融危机爆发前,收益率曲线在2006年和2007年曾出现倒挂。通常情况下,经济在收益率曲线倒挂期间保持增长,但平均而言在倒挂开始后的两年到两年半内就会陷入衰退(图3和图4)。

图3:经济衰退通常跟随收益率曲线倒挂而出现

资料来源:彭博专业服务(GDP CYOY、USGG10YR和GB3)

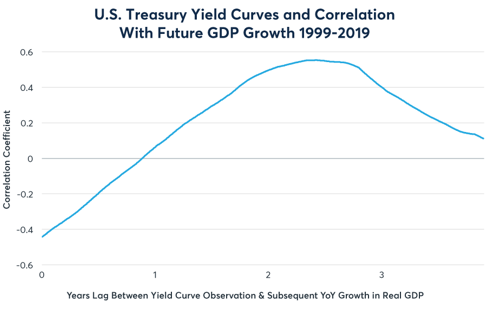

图4:GDP增速与收益率曲线斜率正相关,滞后2年至2年半

资料来源:彭博专业服务(GDP CYOY、USGG10YR和GB3)

本轮收益率曲线倒挂始于2022年底,截至2024年2月仍保持着深度倒挂。如果美国在今年下半年或2025年陷入经济衰退,美联储可能会通过大幅降息来应对,其中2年期美国国债收益率的受益程度将更为显著。在以往三次经济衰退中(不包括疫情封控期间),美联储每次降息的幅度都达到或超过500个基点。

金融稳定

有时,即使经济没有陷入衰退,美联储也会降息。1998年就曾出现过这种情况,当时俄罗斯爆发债务违约,导致美国高杠杆对冲基金长期资本管理公司(LTCM)倒闭。当时美联储降息75个基点,其中2年期美国国债收益率的降幅大于10年期或30年期美国国债收益率。如果信用卡债务或商业地产违约增长的问题累及银行业,即使经济仍保持增长,美联储也可能会放松货币政策。

量化紧缩/量化宽松

联邦基金利率在2009年以及2020年都曾停滞在接近于零的水平,当时为了进一步降低长期债券的收益率水平,美联储开始进行扩表。而自2022年以来,美联储则一直在进行与之相反的操作,具体是通过允许所持债券到期而不将收益继续再投资于美国国债市场,从而以每月950亿美元的速度不断缩表。

这并不是美联储第一次尝试量化紧缩。美联储曾于2017年底以及2018年尝试缩减资产负债表,并一直持续到2018年12月美国国债回购市场出现问题时结束。这导致美联储在2019年初改变方针并重启资产负债表扩张进程。事实上,在本轮量化紧缩周期中,美联储为应对2023年硅谷银行的倒闭也曾扩大资产负债表,在紧缩周期中临时提供了超过1,000亿美元的流动性。通过为美国长期国债增加新的购买来源,从量化紧缩回归量化宽松可以压平收益率曲线(图5)。

图5:美联储资产负债表持续扩张是否已导致收益率曲线进入结构性走平?

预算赤字

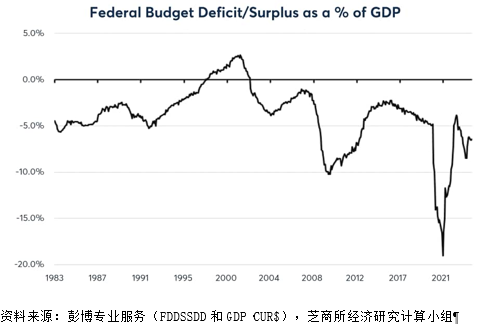

美国的预算赤字保持在约占GDP 6.5%的水平(图6)。巨额赤字意味着需要大量发行国债。仅2024年第一季度,美国财政部就计划发行7,600亿美元的债务。如果美联储没有以量化宽松的形式购买国债,如此巨大的发行量可能会给长期债券收益率带来上行压力。如果美国遭遇经济衰退,随着税收下降和发挥自动稳定器功能的失业率攀升,赤字可能会进一步扩大。在2008年爆发全球金融危机后,2年期美国国债债券收益率从5%降至1%左右,而随着债务发行量的增加,长期债券收益率则维持在4%-5%的高位。直到美联储开始实施开放式量化宽松政策,长期收益率才开始走低。

图6:美国预算赤字占GDP的6.5%意味着需要发行大量的国债

$NQ100指数主连 2406(NQmain)$ $SP500指数主连 2406(ESmain)$ $道琼斯指数主连 2406(YMmain)$ $黄金主连 2404(GCmain)$ $WTI原油主连 2404(CLmain)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.51