股东权益的侵蚀可能会削弱Roblox的高增长潜力

尽管Roblox的吸引力不断增强,管理层也注入了乐观情绪,而且23财年四季报双重超预期、2024财年指引预期和到2027年预计的销售额增长率都达到20%。但外国分析师仍然认为该股估值过高,而且未来可能会被高估。

这种悲观情绪在很大程度上归因于管理层过度依赖基于股票的薪酬和股权稀释,股东权益的加速侵蚀削弱了其高增长潜力。

作者:Juxtaposed Ideas

Roblox的投资论点仍然高度投机

最近,Roblox公布了23年第四季度的财报电话会议,收入为7.499亿美元,环比增长5.1%,同比增长29.5%;预订量为12.2亿美元环比增长34.9%,同比增长25.8%;GAAP每股收益为-0.52美元,环比增长13.3% ,同比下降6.2%。

营收的增长主要归功于其DAU的出色增长,达到7150万,环比增长130万,同比增长1550万,与2019年第四季度相比增长5240万,每DAU的平均预订量达到15.75美元,环比增长31.6%,同比增长3%,与2019年第四季度相比增长27.3%。

Roblox还报告了其目标用户群体的成功老龄化,其13岁及以上的DAU中有4140万,环比增加140万,同比增加900万,与19年第四季度相比增加3370万,占其总用户基础的57.9%。

最重要的是,年龄超过13岁的用户在平台上的参与度已经增加到了93.7亿小时,这意味着其能够更好地实现现有用户的商业化,同时扩大目标受众群体。

随着Roblox的总工作时间增加到155亿小时,在未来28个月里,Roblox的递延收入将增加37.7亿美元(比上一季度增加了24.4%)也就不足为奇了。

得益于美国强劲的劳动力市场,北美地区继续成为该公司的主要驱动力,营收为4.8亿美元,占其23年第四季度营收的64%,很好地抵消了通胀压力和利率上升的不利因素。

由于10亿美元的债务到2030年才到期,我们可能会看到Roblox资产负债表上的现金从23年第四季度的21.9亿美元水平持续增长,从2019财年的3.5854亿美元水平增长525.7%。

资产负债表的好转主要归功于公司自由现金流的改善,达到7811万美元,环比增长31.2%,同比增长305.6%。

这是管理层在高利率的环境下对现金的出色使用,截至上一季度,年化利息收入为1.1692亿美元,环比增长11.6%,同比增长151.3%。

经济正常化可能会在26年第四季度发生,我们可能会看到Roblox的流动性保持强劲,支持其不断增长的业务,而不需要依赖更多的债务和融资。

不幸的是,好消息说完了。

目前,Roblox报告称,2023财年的股票薪酬增加了8.6797亿美元,同比增长47.2%,比2019财年的1763万美元增长4922.2%。

因此,这导致股东持续稀释至6.2682亿美元。最近一个季度每股账面价值下降了0.12美元,也体现了同样的情况。

因此,尽管管理层预计到2027年的年营收增长率将达到20%,但股东权益似乎也会以同样的速度被稀释,甚至可能更快。

大部分不利因素归因于其“运营费用将继续增加,因为我们打算继续进行投资以发展业务,包括基础设施、股票薪酬费用和收购的预期增加”,截至2023年12月,“累计赤字为36亿美元”。

这是由于Roblox在2024财年的利润率指引中值为13.4%(同比增长1.1个百分点),表现平平,管理层也预计“在可预见的未来将继续出现净亏损”。

由于Roblox仍处于高增长阶段,感兴趣的投资者也必须降低他们的中期预期,因为GAAP盈利可能只会在遥远的未来发生。

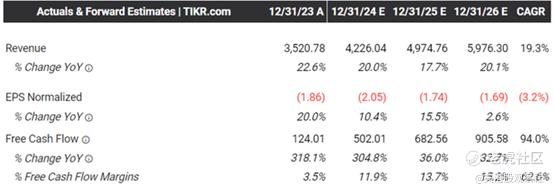

此外,还必须注意到,根据管理层的2024财年收入指引33.5亿美元(同比增长20%),账面收入为42.1亿美元(同比增长19.6%),合并净亏损中值为-13.8亿美元(同比下降20%),Roblox预计不会很快实现GAAP盈利。

这些数据表明,尽管该公司可能会继续保持高营收增长,但亏损也可能相应加深,其2024财年净亏损利润率维持在-41.1%左右(同比),市场普遍预计未来几年将出现类似的无利可图趋势。

前景如何?

目前,Roblox已经失去了近期的大部分涨幅,同时似乎回到了此前低于42美元的交易区间,这是自2022年初以来观察到的。

然而,尽管该公司可能继续产生正的自由现金流,但寻求增持的投资者也必须降低他们的中期预期,因为该股更有可能成为交易候选股,而不是成长型候选股。

最重要的是,与行业中位数的1.24倍和8.34倍相比,Roblox的前瞻性销售价格/销售额为5.81倍,前瞻性现金流价格/现金流为40.54倍,显示出Roblox在这里仍然非常昂贵,为投资者提供了极小的安全边际。

虽然在实时人工智能聊天翻译、社交互动的虚拟形象创建以及广告/购物相关销售方面已经有了很好的发展,但读者必须注意,这些仍处于早期阶段,Roblox只报告了品牌参与度的增加,而没有任何实质性的销售贡献。

如果说有什么不同的话,那就是管理层强调,截至23年第四季度,广告业务尚未上市,预计未来几个季度的销售额才会得到认可。

考虑到早期的发展,在对其前景过于乐观之前,观察Roblox的执行情况可能更为谨慎。

$Roblox Corporation(RBLX)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26