这家物企向地产爸爸“讨回”900万

物管圈被“以资抵债”的物企再添一员。

3月8日,朗诗绿色生活(01965.HK)发布公告,与关联方朗诗绿色管理集团成员公司订立物业转让协议。

朗诗绿色生活将收购朗诗藏峰项目的2套办公房屋及6个停车位,总建筑面积约784.05平方米,对价为907.17万元。

不过,朗诗绿色生活并不需要真金白银支付收购款,而是用朗诗绿色管理集团成员公司应付未付朗诗绿色生活的等额款项抵销支付。

年报季来临,一年一度的业绩大考,已经让物企花费不少精力,尤其是夹杂着众多关联交易的物企,如今还要抽出空来追债地产爸爸。

朗诗绿色生活2023年中期业绩报显示,其贸易应收款中,来自关联方的金额有1.92亿元,占总贸易应收款的44%,该占比在乐居财经《物业K线》此前统计的39家公布相关数据的物企中,排名13位。

于朗诗绿色生活而言,主动追债也好,被动接手重资产也罢,也算是给投资人的一种交代。物企以资抵债潮起,从源头来看,是填补过去地产关联交易埋下来的坑。

据乐居财经《物业K线》统计,过去一年至少有10家物企与关联方签订了14份资产与应收款的抵销协议,涉及金额超过25亿元。

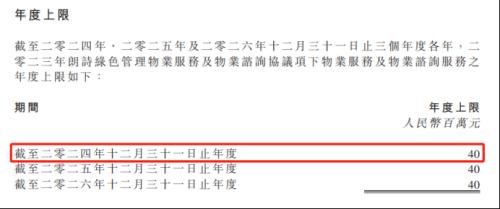

而减少关联方坏账和解决“以资抵债”的办法之一就是消减这部分关联交易。吃一堑长一智,在最近的关联交易续签公告中,朗诗绿色生活给朗诗绿色管理的服务年度上限金额已经腰斩了。

去年10月13日,朗诗绿色生活与朗诗绿色管理签订了持续关联交易协议,向关联方提供物业服务及物业咨询服务的年度上限为4000万元,2023年这一上限金额则达到了8200万元。

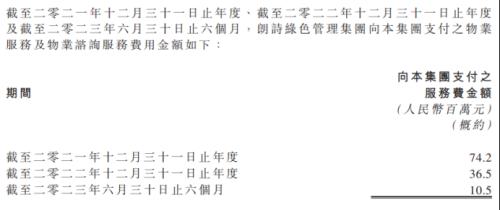

事实上,即使不主动削减,从此前下滑的实际交易金额来看,高企的年度上限金额也已经名存实亡。数据显示,2021年、2022年以及2023年上半年,朗诗绿色管理向朗诗绿色生活支付的物业服务及物业咨询服务费用金额分别约为7420万元、3650万元、1050万元。

关联方这一业务的削减,带来的直观影响就是物企盈利增速的下滑。没有了以往地产关联方的业绩优化,物企们逐渐步入了裸泳时代。

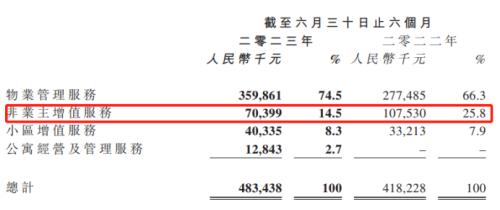

2023年上半年,朗诗绿色生活陷入增收不增利困局。其收入取得4.83亿元,较2022年同期4.18亿元增加约15.6%。毛利却较2022年同期1.05亿元减少约17.1%,约为0.87亿元;毛利率约为18.0%,较2022年同期25.1%减少约7.1个百分点。

朗诗绿色生活的净利润更是大幅减少41.7%,期内溢利约0.14亿元;2.9%的净利率几乎贴地,较上年同期下滑2.8个百分点。

在四大细分业务板块中,与地产业务相关的非业主增值服务收入同比减少3713.1万元,下滑35.2%。

抛开地产关联方的赋能,物企之间服务力以及外拓能力的比拼,比以往更加激烈。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38