芯片跌倒,中概吃好?

2024-03-12 12:18:59

老虎证券

老虎证券

关注

0

0

获赞

粉丝

— 分享 —

其实是市场集中的资金开始发散之后,重新分配至其他风险板块。

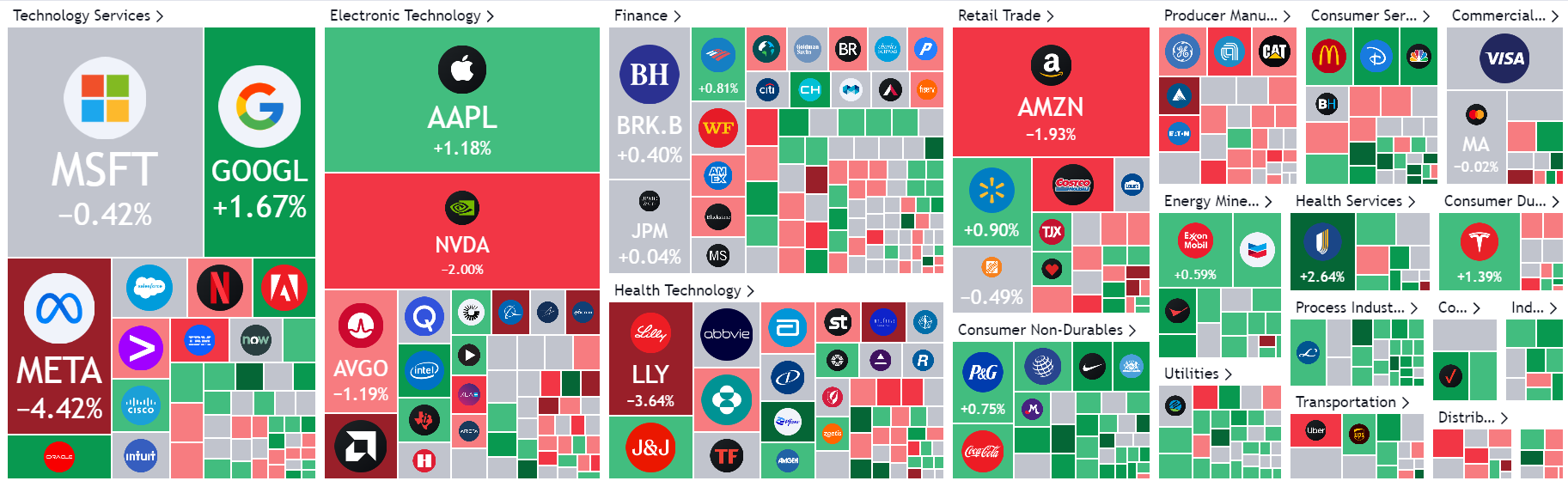

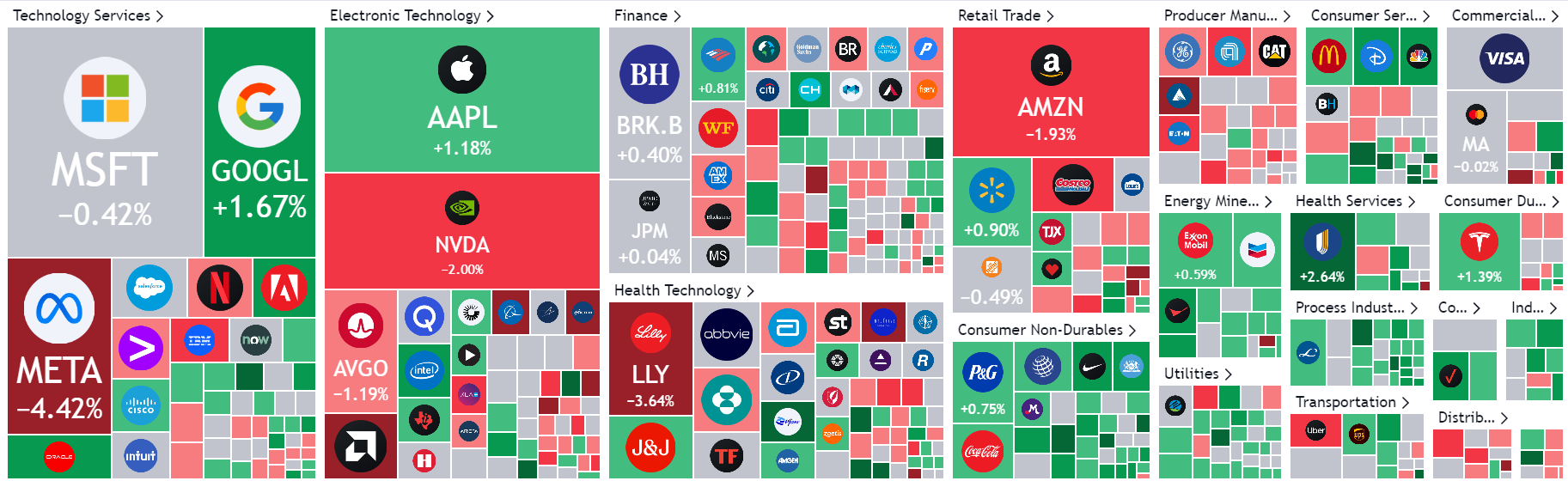

上周五芯片股开始冲高回调,延续至周一,市场的风险情绪变得交错。板块之间的轮动,资金开始向避险板块流动。

而科技股之间也有分歧,前几周涨幅较高的明星芯片股也开始回调,包括 $英伟达(NVDA)$ $美国超微公司(AMD)$ $美光科技(MU)$ 等等,但是此前出现跌幅的公司,哪怕也是AI概念,也出现了补涨,如 $谷歌A(GOOGL)$ $英特尔(INTC)$ $Adobe(ADBE)$

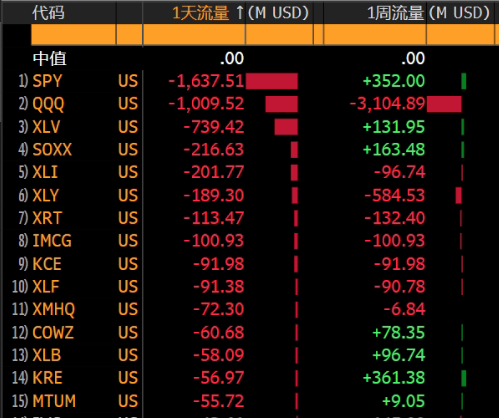

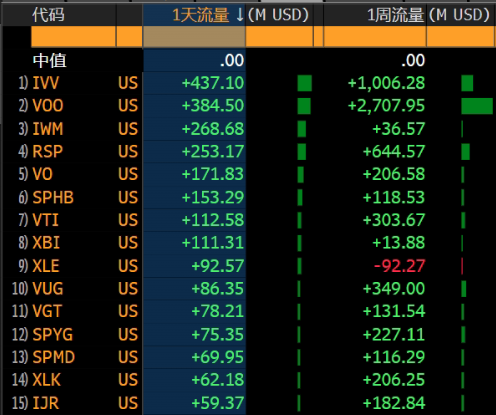

从被动ETF来看, $标普500(.SPX)$ 相关概念既有流入,也有流出,整体偏向流出。而 $纳指100ETF(QQQ)$ 过去一周流出31亿美元。

此外,中盘股、小盘股,以及生物医药,都获得不少资金流入。

就连萎靡的中概股也迎来了久违的上涨, $中国海外互联网ETF-KraneShares(KWEB)$ ,今年以来流入资金也有2亿多美元,但是过去一个月没有明显流出,价格倒是回升了不少。

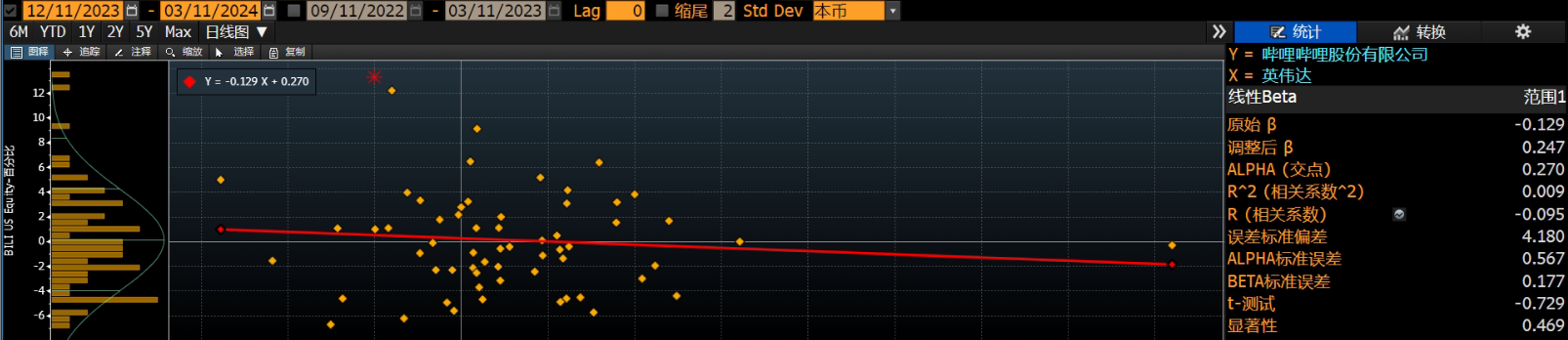

一个有趣的现象是,类似 $哔哩哔哩(BILI)$ 之类的中概股,今年以来,与芯片股行情可谓擦肩而过。

因为BILI是弹性较高的中概股,与NVDA在过去三个月的相关性,居然奇迹般的是-0.095。负相关意味着芯片股越涨,中概股越跌。

即便是KWEB,与NVDA的相关性也近乎为0.

我们可以认为

大量风险偏好高的资金,集中在AI相关的芯片公司上的交易

中概股做出了不少风险补偿和流动性补偿。

1. 欢迎转载,转载时请标明来源为FX168财经。商业性转载需事先获得授权,请发邮件至:media@fx168group.com。

2. 所有内容仅供参考,不代表FX168财经立场。我们提供的交易数据及资讯等不构成投资建议和依据,据此操作风险自负。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26