宁德时代,突然爆了!

今天宁德时代大涨,相信关注的粉丝会比较多,所以今天的文章重发一篇关于宁德时代的逻辑文章(此外像阳光电源、德业股份等热门公司,价投圈当时亦有点评)。

本文首发于2024年1月的价投圈。届时我们的观点是这样的:15倍左右的宁王值得开始关注学习,相信伴随着持续调整,不排除出现极端机会。同时,在后续价投圈宁德财报点评的文章中,我们同样也流露过如能越跌就越兴奋的情绪。而随后,宁德在市场的回暖之下,触底回升,上涨幅度一度也达到了15%,相信应该有粉丝还是比较开心的。

关于宁德其实不少基金大佬此前都有买,不少粉丝朋友对宁德也是很感兴趣。所以开始回顾文章之前,这里还是再来聊聊当下我们对于宁德的看法:

之前大牛市的时候,不少人觉得宁德很牛逼,给了比较多溢价,甚至一度追捧其为“宁王”。但那时细心的粉丝应该能发现,我们对其几乎是避而不谈的。因为在我们看来,做电池的宁德,从商业模式上来看,其实与做“汽车配件”的并无本质不同。

这个商业模式给不了太高估值,但其实按“汽配”来看给10~15倍估值似乎并不过分,当然宁德自身的增长潜力也还有不少(例如不排除储能的增长等)。综合来看,我们认为15-20倍的宁德还是有值得关注的地方(宁德预计23年净利润在425亿-455亿之间)。但更好的机会依旧不排除可能还得等到行业极度内卷的时候才会诞生。

以下为原文内容(宁德时代优势何在?)

我们认为宁德时代自研优势主要由两点组成:

1、会卷

宁德时代在工资上几乎所有岗位都是高同行一截的,但工作量拉满,内部技术考核竞争机制明确,加班文化和奋斗文化深入人心。我概括为宁德会卷,企业文化正确,激励正确目标明确地卷自研。

很多结构创新路线也是宁德开创了,不但开创还顺带投资了相关上游企业,不用特别怀疑宁德的自研文化。作为一次创业就做到世界第一,二次创业更难踩大坑让人放心不少,此前在粗筛文章中也介绍过一二:

“1999年梁少康、陈棠华、曾毓群三人合作创立了新能源科技有限公司,就是后来赫赫有名的果链公司ATL,购买了贝尔实验室的相关专利授权,经过没日没夜的试错迭代调整电解液成份,是当时全球二十几家买了该专利但唯一克服了该专利易鼓包问题的公司。后续又改进了 电池的循环寿命过短的问题在04年拿到了苹果的MP3订单,然后一直合作了至今,后卖给老东家日本TDK,是苹果、三星、华为、OV的高端智能手机首选电池供应商之一。后来宝马看重其稳定性找ATL合作,但ATL不做动力电池。

08年曾毓群主导下成立了动力电池部门。宁德时代传承了ATL时代的工程师精神,有平等开放分享实事求是的文化环境。工程师文化的特点就是内部无论职级用数据和事实说话,对事不对人。公司历来也非常重视研发,通过创新精神鼓励创新奋斗,通过灵活的考核机制把创新成果转化价值直接激励给研发团队。在老电池巨头专利的围追堵截下生生创新出一条成本竞争优势路线。在能量密度、生产效率方面都做到了国际前沿水平。对比国外的竞争对手盈利能力都能拉开一大块差距,对比国内也有领先,中国制造业整体的禀赋确实强。”

2、朋友圈和规模优势

因为第一个优势,宁德拥有了规模优势和通过提前投资拥有了产业链重要的朋友圈,包括先导智能在内还有一堆电池材料龙头。规模优势带来的研发绝对金额的领先和成本领先。不过这些也是第一点带来的。宁德时代制造业上也是死磕的,良率和成本都存在领先。

但我也分辨不出规模优势和自身的领先分别占多少比例。

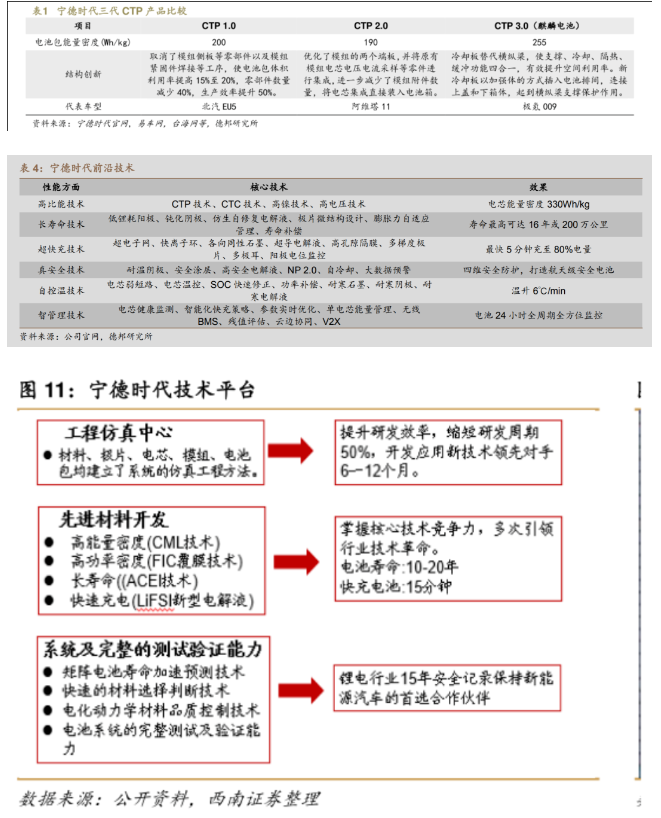

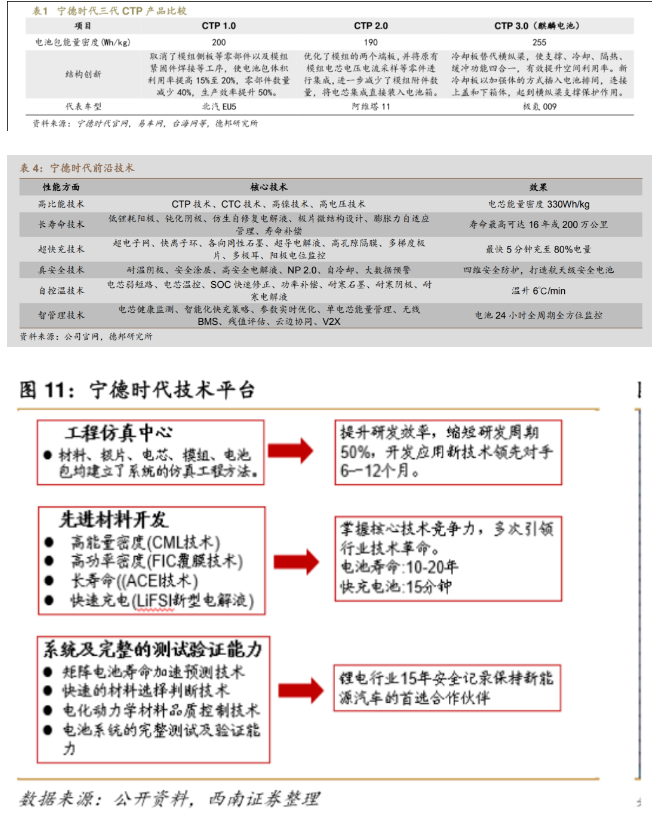

虽然公司拥有这些领先,但公司也一直面临竞争压力。我只能说,考虑到成本、质量、能量密度、寿命、和创新能力,宁德时代目前综合实力相对更强,但也不是依靠行业地位称霸,还是得和其他二供一起卷成本卷创新。毕竟自己的创新别人都会借鉴,那就只能依靠规模优势不断创新,持续做到半个代差和良率的领先保持卷,保持这样的动态优势。具体细节可以看这些图感受一二,但我觉得优势并不如之前差距那么大,大家都慢慢学会了宁王的一些优点。

此外,宁德的储能布局如下:储能系统EnerC和储能电柜EnerOne均具有高安全、长寿命和高集成等特点,二者均选用热稳定性高的磷酸鉄锂电芯,可搭载宁德时代先进电池,电芯最长循环寿命达 12000Cycle,采用模块化设计,节省占地面积。UPS 锂电池柜支持三线制和二线制 UPS 系统,最高倍率下放电温升约 20℃,仅需自然冷却即可满足使用要求,系统简易可靠。48100基站电箱则可广泛应用于接入网设备、远端交换局、移动通信设备、传输设备、卫星地面站和微波通信设备等通信领域作为后备电源。

总结:无论动力电池还是储能宁德目前也是出货量第一,份额其实代表就是当前时间段的综合实力,也代表宁德的产品是当前综合实力最强的公司。我觉得倒也不用对技术研究那么细,毕竟宁德时代不偏科,全技术路线都布局也相对领先。但领先幅度确实没之前看着那么明显了,后续还是得持续跟进。

另外,用“大佬持仓”小工具来看,Q4也有不少大佬持有宁德。大佬们长期应该还是比较看好的。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26