【五矿信托战略发展研究院】2024年2月房地产市场宏观月报

一、1月楼市延续下行趋势,春节长假新房成交平淡

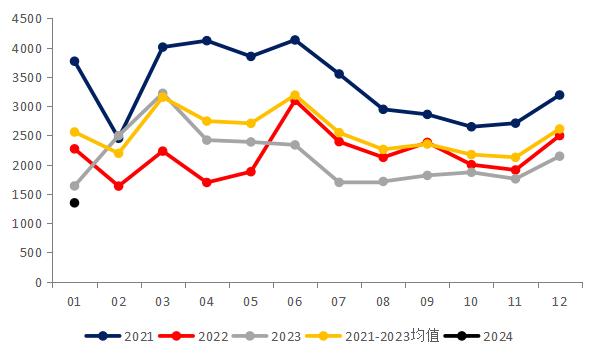

2024年1月,房地产市场延续下行态势,新房供需两淡,二手房量稳价跌。成交方面,据中指数据,1月50个代表城市商品住宅成交面积为1348万平方米,环比下降37%,同比下降17.6%;分城市能级来看,各线城市新房成交同环比齐降,但一线跌幅略低于二三线。房企销售额同样大幅下滑,1月TOP100房企销售总额为2815.3亿元,同比下降33.3%,环比下降47.7%。考虑到去年春节在1月,今年1月较去年春节月仍有较大回落,市场降温幅度可见一般。春节长假期间,居民旅游消费强势反弹,各行业喜报频传,但楼市成交略显冷淡。2024年春节假期期间,房企普遍推盘积极性不高。据克而瑞统计,多数城市春节周(2月9日—2月15日)供应量近乎于0。受此影响,44个重点城市在春节周成交量仅为23.38万平方米,环比下降87%,同比下降40%,新房成交量下滑明显。相较来说,二手房市场成交保持韧性。根据诸葛数据研究中心数据显示,1月二手住宅成交量止跌转升,重点14城二手住宅成交95440套,环比上涨1.98%,因去年同期基数低,同比大幅上升62.39%。

图1:2021-2024年1月50个代表城市商品住宅月度成交面积走势

数据来源:中指数据,五矿信托整理

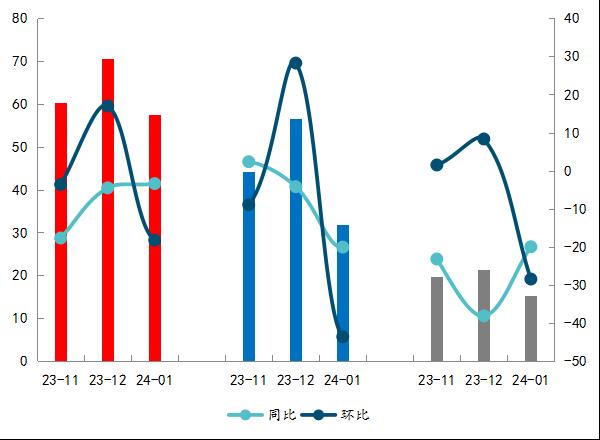

图2:2023年11月-2024年1月各能级城市商品住宅成交规模及同环比

数据来源:中指数据,五矿信托整理

图3:2021年至2024年1月TOP100房企销售额均值及增速情况

数据来源:中指数据,五矿信托整理

表1:2024年1月重点14城二手房成交量情况

数据来源:诸葛数据,五矿信托整理

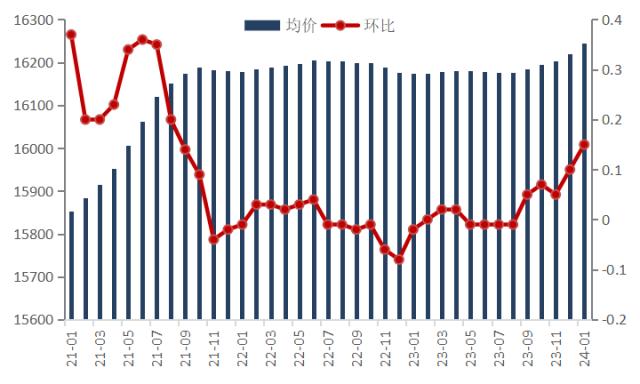

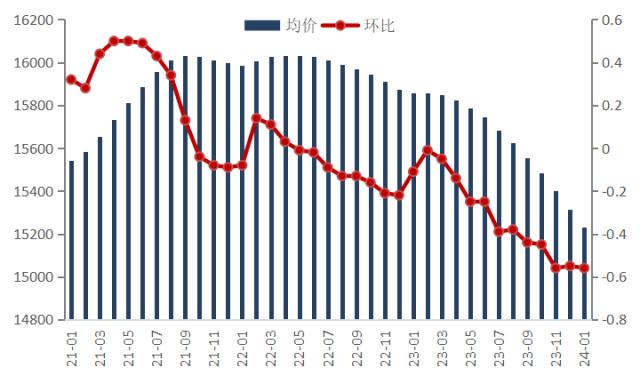

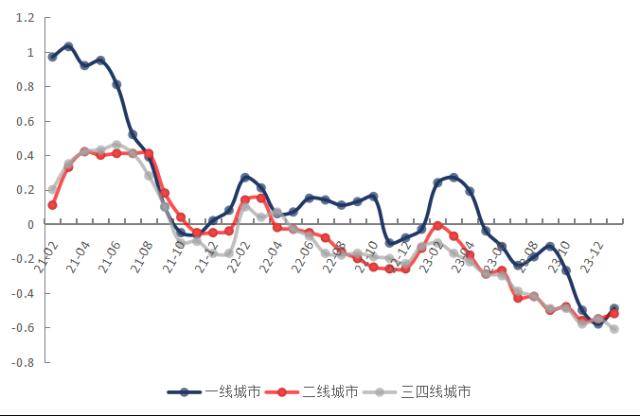

价格方面,1月百城新房价格环比微涨,二手房价格继续探底。中指数据显示,2024年1月,百城新建住宅均价16244元/平方米,环比上涨0.15%,同比上涨0.43%,百城新房价格同比由跌转涨。二手住宅平均价格为15230元/平方米,环比下跌0.56%,同比下跌3.96%,同环比跌幅均较2023年12月扩大。从涨跌城市个数看,仅有1个城市环比上涨,99个城市环比下跌。分城市能级来看,各线城市二手房价格同环比齐降,但一线跌幅略低于二三线。

整体看来,2024年开局房地产市场依旧低迷,楼市延续筑底行情。新房交易呈现供需两淡的情况,二手房价格仍未止跌,预计楼市企稳仍需一定时间。

图4:2021年1月-2024年1月百城新建住宅均价及环比变化

数据来源:中指数据,五矿信托整理

图5:2021年1月-2024年1月百城二手住宅均价及环比变化

图6:2021年2月-2024年1月百城各能级城市二手住宅价格环比变化

数据来源:中指数据,五矿信托整理

二、供需两端政策加速落地,五年期LPR超预期下调

1月以来,国家部委和地方政府继续从供需两端发力,持续优化调整房地产政策。部委层面,支持房企融资的政策加速落地。1月12日,住建部、金融监管总局联合下发《关于建立城市房地产融资协调机制的通知》,其后住建部和金融监管总局相继召开会议,部署落实建立城市房地产融资协调机制、做好经营性物业贷款和个人住房贷款金融服务、指导和要求金融机构大力支持“三大工程”建设等重点工作。值得注意的是,住建部会议提出,充分赋予城市房地产调控自主权,各城市可以因地制宜调整房地产政策,这是监管层首次明确将调控权归还各城市。两部委工作会议之后,多地已提出了房地产项目的“白名单”并向金融机构推送,总融资需求达数千亿。近期,六大行先后表态加快推动城市房地产融资协调机制落地见效,一视同仁满足不同所有制房企合理融资需求。据中国银行、建设银行、农业银行、邮储银行和部分股份制银行有关数据,已对“白名单”项目审批贷款1236亿元,正在陆续发放贷款,金融支持地产加速落地中。

地方政府层面,自住建部明确“充分赋予城市房地产调控自主权”后,一线城市迅速响应,纷纷推出需求端优化政策。其中,广州取消建筑面积120平方米以上住宅的限购,名下已有的120平方米以上住房,不计入住房套数核算。上海取消非户籍单身人士限购,缴纳社保或个税满5年的非户籍居民,可在外环以外区域(崇明区除外)限购1套住房。北京通州区取消在本区缴纳社保或纳税要求,只要符合北京市的限购政策即可。深圳取消户籍居民落户年限和缴纳个税或社保要求,非户籍居民的社保要求从5年改为3年。本次一线城市优化限购政策,重点各不相同,体现了因城施策、一城一策的政策导向,对于提振市场信心、进一步释放需求起到积极作用,但本次优化仍属于渐进式的政策放松,局限于部分区或面积,政策效果或受限,后续仍有进一步优化的空间。

表2:本轮一线城市限购政策放松内容

数据来源:五矿信托根据公开资料整理

央行层面,2月20日,中国人民银行超预期下调贷款利率,5年期以上LPR下调25bp至3.95%,为房地产市场注入强心剂。本次利率下调为2019年以来的最大降幅,大幅超出此前市场预期的下调10个基点,也是较为罕见的在MLF利率不变的情况下非对称降息。按照当前房贷利率政策,首套和二套房房贷利率下限将分别降至3.75%(LPR-20个基点)、4.15%(LPR+20个基点),进一步接近历史最低点。按照首套商贷100万,等额本息贷款30年测算,若按揭贷款利率从4.0%降至3.75%,则月均还款额下降143元,降幅约3%。本次超预期降息进一步降低了居民的购房成本和存量房贷的偿付压力,释放了促进投资和住房消费的积极信号,有利于提振市场信心,稳定房地产市场运行。

三、后市分析展望

整体来看,1月及春节期间各地新房成交表现较为平淡,二手房价格继续探底,购房者观望情绪仍较重,房地产市场维持下行趋势。政策方面延续了2023年下半年以来的宽松基调,继续释放“市场不稳,政策不停”的积极信号。展望后市,预计一线城市将继续按照因区、按需、从外围到核心的策略,逐步优化地产政策,二三线城市限购政策有望全面放松。随着地方房地产融资协调机制加快建立,未来预计将有更多项目获得融资支持,有利于缓解房企资金压力,进一步稳市场、稳预期。除此之外,三大工程建设也将持续推进,这对稳投资、促需求均将产生积极影响。近期北京、上海、广州、深圳等地陆续公布配售型保障房建设规划,合肥、广州、南宁等地公布首轮城中村改造计划,预计其他城市也将加速跟进,推动三大工程尽快落地。在前期利好政策的推动下,节后居民购房需求有望逐步释放,但考虑到房地产市场仍处在调整转型中,居民收入预期和置业意愿偏弱,房地产市场复苏进程仍有待观察,节后楼市成交规模或难以达到往期“小阳春”水平。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38