ETF市场日报(3月6日):光伏板块集体反弹,债券型基金市场交投活跃

2024年3月6日,Wind数据显示,A股低开后震荡整理,三大指数午前快速拉升,新能源赛道全线反弹。午后三大指数逐步回落,最终集体收跌,沪指止步四连阳。市场逾3400股上涨,成交额未达到万亿规模。

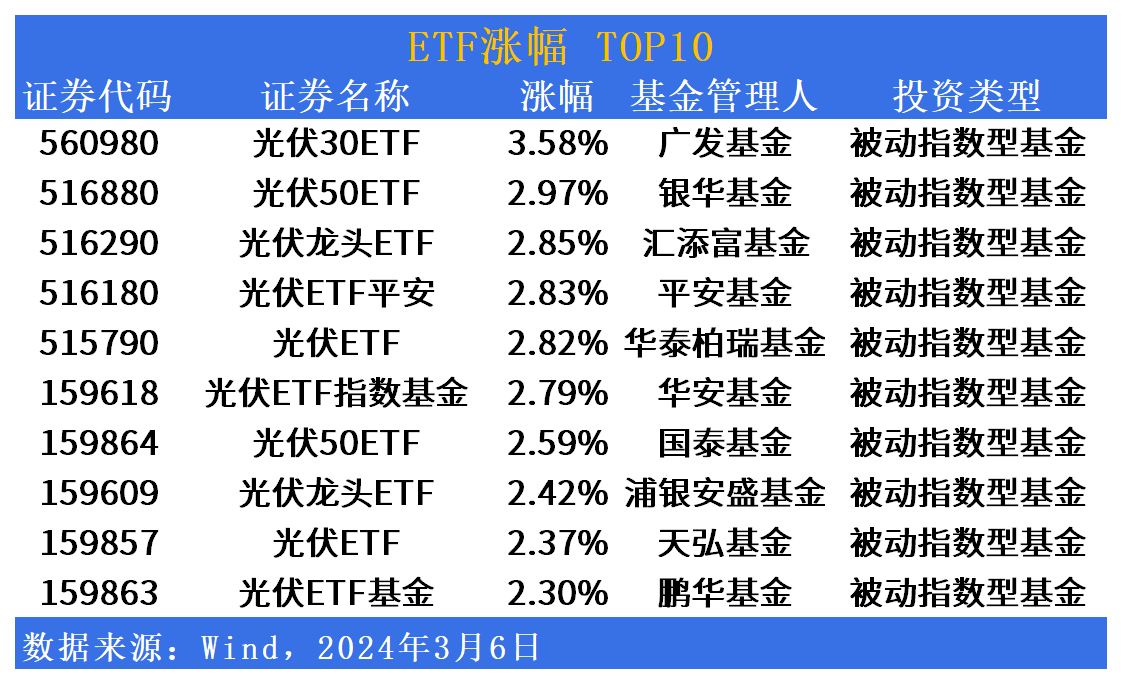

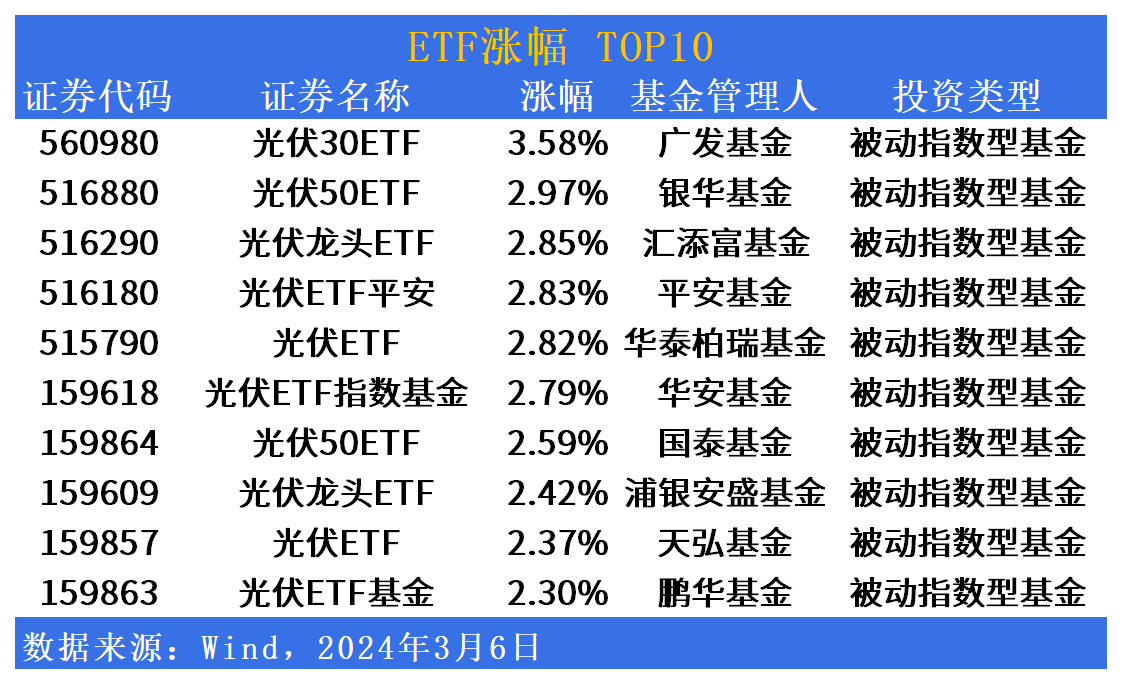

涨幅方面,光伏30ETF(560980.SH)领涨,光伏板块集体反弹

具体来看,光伏30ETF(560980.SH)领涨达3.58%,光伏50ETF(516880.SH)、光伏龙头ETF(516290.SH)、光伏ETF平安(516180.SH)、光伏ETF(515790.SH)、光伏ETF指数基金(159618.SZ)、光伏50ETF(159864.SZ)、光伏龙头ETF(159609.SZ)、光伏ETF(159857.SZ)、光伏ETF基金(159863.SZ)跟涨超2%。

政策方面上,政府工作报告指出,绿色低碳产业是新质生产力的重要领域:“大力推进现代化产业体系建设,加快发展新质生产力”是经济发展的首要任务,“绿色低碳循环经济”是新质生产力的底色,要牢固树立和践行“绿水青山就是金山银山”的理念,坚定不移走生态优先、绿色发展之路,加快各产业的绿色转型,助力“双碳”目标的实现。

消息面上,2023年,新动能方面,去年中国新能源汽车产销量达950万辆,增速超过35%;锂电池产量增长25%;光伏电池产量增长54%;“新三样”出口增长近30%,其中新能源汽车出口120多万辆,增长77.6%,出口量稳居全球首位,带动新车出口数量跃居世界第一。

甬兴证券认为,组件三月排产上升,价格回暖。根据PV Infolink数据,由于三月厂家预判三至四月需求回升而提前备货,三月排产上升至50-53GW左右。同时组件价格也有回升,根据solarzoom数据,组件价格上调(或酝酿上调)0.02元/W的国内组件大厂进一步增多;根据索比光伏网数据,2月27日开标的光伏组件采购中,投标价格平均价格为0.952元/W,不考虑最高投标价,其余企业平均报价为0.9409元/W,明显高于年前其他央国企组件招标。我们认为组件排产上升的原因一方面由于欧洲处于补库阶段,另外与印度ALMM清单将于2024Q2重新实施有关,而春节后的需求增长也给涨价带来支撑。组件价格开始回暖或是光伏行业β企稳回升的信号,各环节享受合理利润也将有利于光伏产业长期健康有序发展。

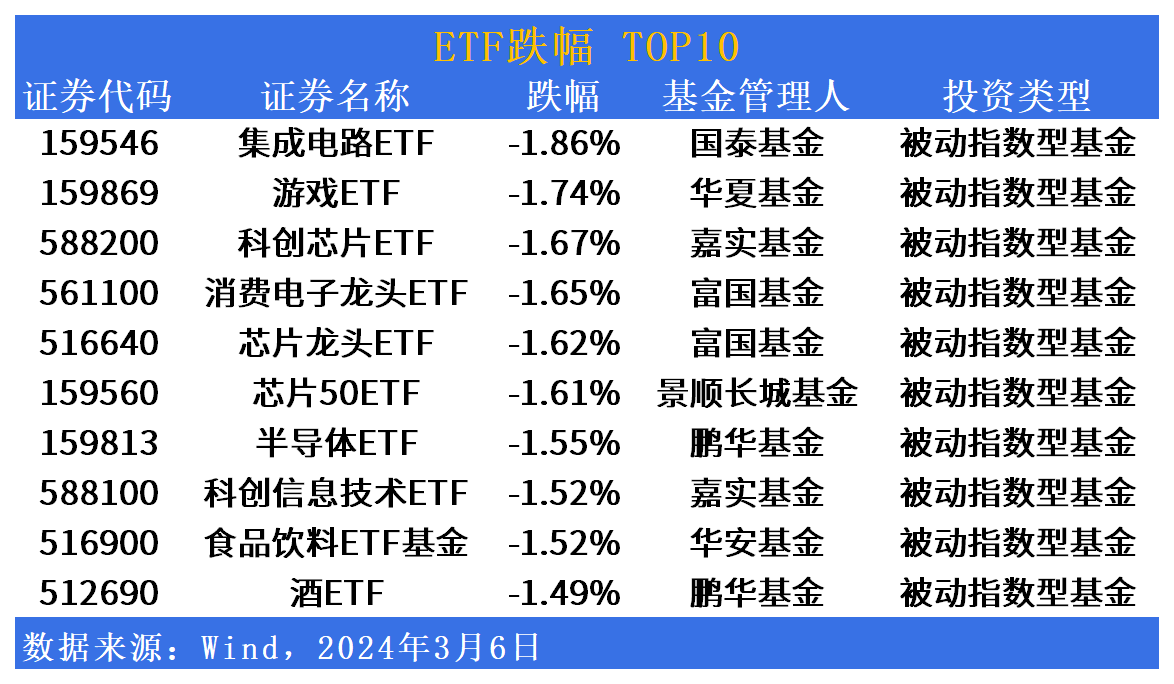

跌幅方面,集成电路ETF(159546.SZ)领跌、科技创业板块小幅回调

消息面上,有两会代表建议加强长三角地区集成电路产业协同发展。

长三角的集成电路产业布局关系到中国集成电路产业乃至信息产业能否自主健康发展,必须在关键核心环节上锻长板、强弱板、补短板,聚焦产业链现代化能力建设,不断提升产业链的集聚力、辐射力、带动力和影响力,促进产业链与创新链精准对接。

2024年3月5日,国家发改委发布《2024年国民经济和社会发展计划的主要任务》。其中第一条任务指出,以科技创新引领现代化产业体系建设,加快形成新质生产力。

中信建投认为,工作报告强调要大力推进现代化产业体系建设,加快发展新质生产力。今年政府工作任务将现代化产业体系建设、加快发展新质生产力列在首位,彰显政府对于新质生产力发展重视程度。通过充分发挥创新作用,以科技创新推动产业创新,提高全要素生产率,促进社会生产力新跃升。

活跃度方面,货币型基金成交额回升,债券型基金交投持续活跃

具体来看,银华日利ETF(511880.SH)成交额重回百亿之上,华宝添益ETF(511990.SH)成交额达92.33亿元。沪深300ETF(510300.SH)成交额下滑超50亿元。

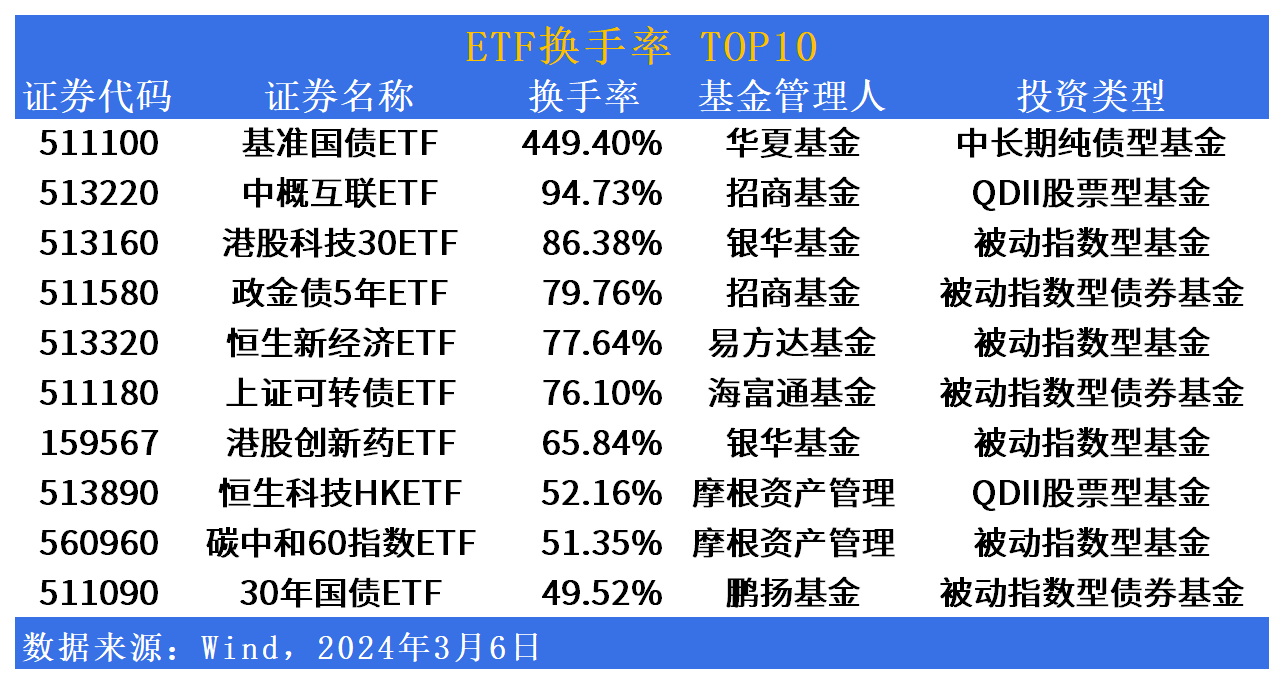

换手率方面,基准国债ETF(511100.SH)换手率达449.40%、政金债5年ETF(511580.SH)、上证可转债ETF(511180.SH)、30年国债ETF(511090.SH)备受市场关注。

消息面上,2023年,政府债券规模明显增加,新增地方政府专项债券和新增发行超长期国债一共加起来达4.9万亿元,再加上去年发行的1万亿特别国债的大部分将在今年使用,这都是实打实的政府支出。

中金公司认为,实际增长往潜在增长靠拢固然离不开经济自发力量,但政策引导也至关重要。《政府工作报告》强调政策取向的一致性,增强储备政策前瞻性。总基调是“稳中求进、以进促稳、先立后破”。一方面,“稳是大局和基础”,要谨慎出台收缩性抑制性举措,清理废止有悖于高质量发展的政策规定。另一方面,“进是方向和动力”,在转方式、调结构、提质量、增效益上积极进取。同时,强调要加强政策协调配合,把非经济性政策纳入宏观政策取向一致性评估,确保同向发力、形成合力。同时,要强化协同联动、放大组合效应,储备政策要增强前瞻性、丰富工具箱。财政政策的力度加大,而且中长期持续为经济发展提供支持。

ETF发行市场方面,明日暂无最新动态。

以上内容与数据,与界面有连云频道立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26