开源证券:给予老凤祥买入评级

开源证券股份有限公司黄泽鹏,骆峥近期对老凤祥进行研究并发布了研究报告《公司信息更新报告:2023 年经营业绩增长稳健,全力推动高质量发展》,本报告对老凤祥给出买入评级,当前股价为71.53元。

老凤祥(600612) 公司发布业绩快报,2023年营收同比+13.4%、归母净利润同比+30.2% 公司发布业绩快报:2023年预计实现营收714.36亿元(+13.4%)、归母净利润22.14亿元(+30.2%)、扣非归母净利润21.56亿元(+24.8%);单2023Q4营收93.70亿元(-1.1%)、归母净利润2.50亿元(-27.4%)。参考业绩快报,我们下调公司2023-2025年盈利预测,预计2023-2025年归母净利润为22.14(-1.27)/25.48(-1.10)/29.26(-1.23)亿元,对应EPS为4.23(-0.24)/4.87(-0.21)/5.59(-0.23)元,当前股价对应PE为16.9/14.7/12.8倍,我们认为,公司品牌积淀深厚,深化国企改革,推动三年行动计划有望激发成长动能,估值合理,维持“买入”评级。 2023年主业表现基本符合预期,2023Q4净利润主要受下属子公司诉讼拖累 据中国黄金协会统计,我国2023年黄金首饰消费量为706.5吨(+8.0%),金条及金币消费量为299.6吨(+15.7%),金银珠宝增速领先各商品零售类别。公司在2023年抓住行业机遇,坚持市场开拓力度,持续推进渠道下沉与精细化运营,实现品牌覆盖面与市占率提升,全年表现基本符合预期。而2023Q4归母净利润同比下滑,预计与下属子公司上海老凤祥典当有限公司与第三方的当金(1亿元)纠纷诉讼有关,公司先前公告后续相关事项或影响2023年年度利润。 全力推动高质量发展三年行动计划,渠道、产品等能力持续提升 2023年,公司深化“双百”行动综合改革,全力推动高质量发展三年行动计划:(1)渠道方面,公司着重提升“藏宝金”、“凤祥囍事”主题店布局,升级换新零售店主题形象,全年净增销售网点385家,截至2023年末黄金珠宝核心板块营销网点总数达5994家;此外,老凤祥首饰(湖北)有限公司于2023年11月在武汉市成立,作为老凤祥首个省级全资子公司有望为全国市场发展树立标杆。(2)产品方面,公司在2023珠宝发展大会暨海南国际珠宝展上提出将海南作为研、产、销基地以及进军国际市场的桥头堡,并与东莞生产基地在技术、工艺等方面实现互动和互补,从而促进黄金珠宝产品自主研发战略的实现。 风险提示:市场竞争加剧、改革效果不及预期、黄金价格波动等。

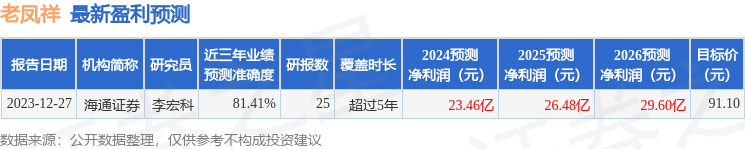

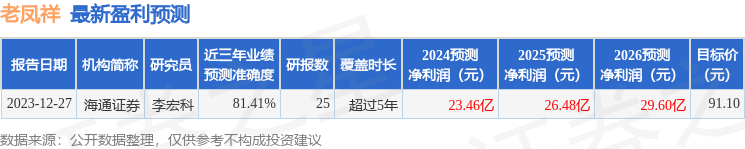

证券之星数据中心根据近三年发布的研报数据计算,海通证券李宏科研究员团队对该股研究较为深入,近三年预测准确度均值高达81.41%,其预测2024年度归属净利润为盈利23.46亿,根据现价换算的预测PE为15.97。

最新盈利预测明细如下:

该股最近90天内共有20家机构给出评级,买入评级18家,增持评级2家;过去90天内机构目标均价为83.72。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56