半死不活的蔚来!

刚刚,蔚来披露了四季报,喜忧参半。

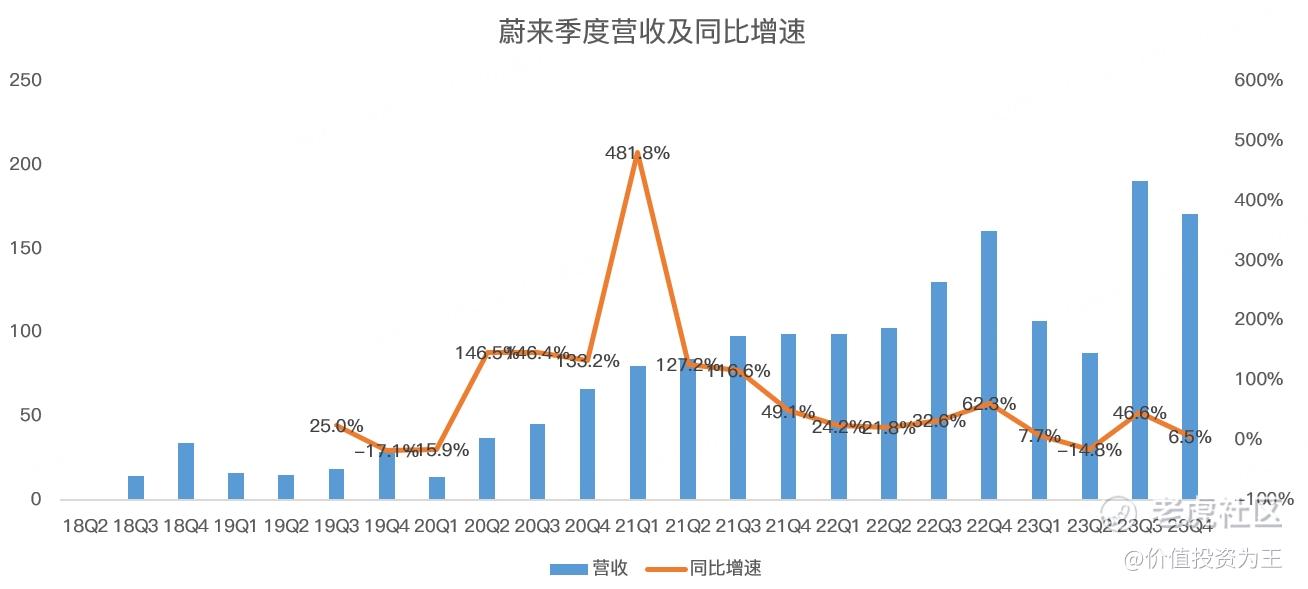

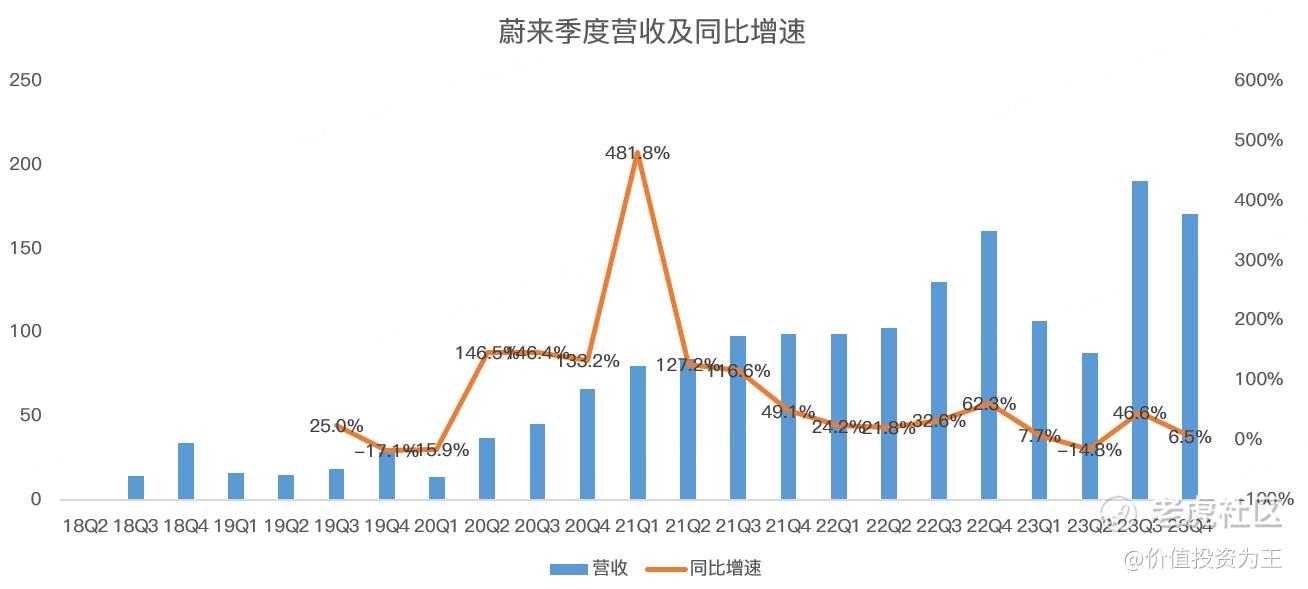

其中,四季度营收171亿人民币,同比增长6.5%,超过分析师预期的168亿:

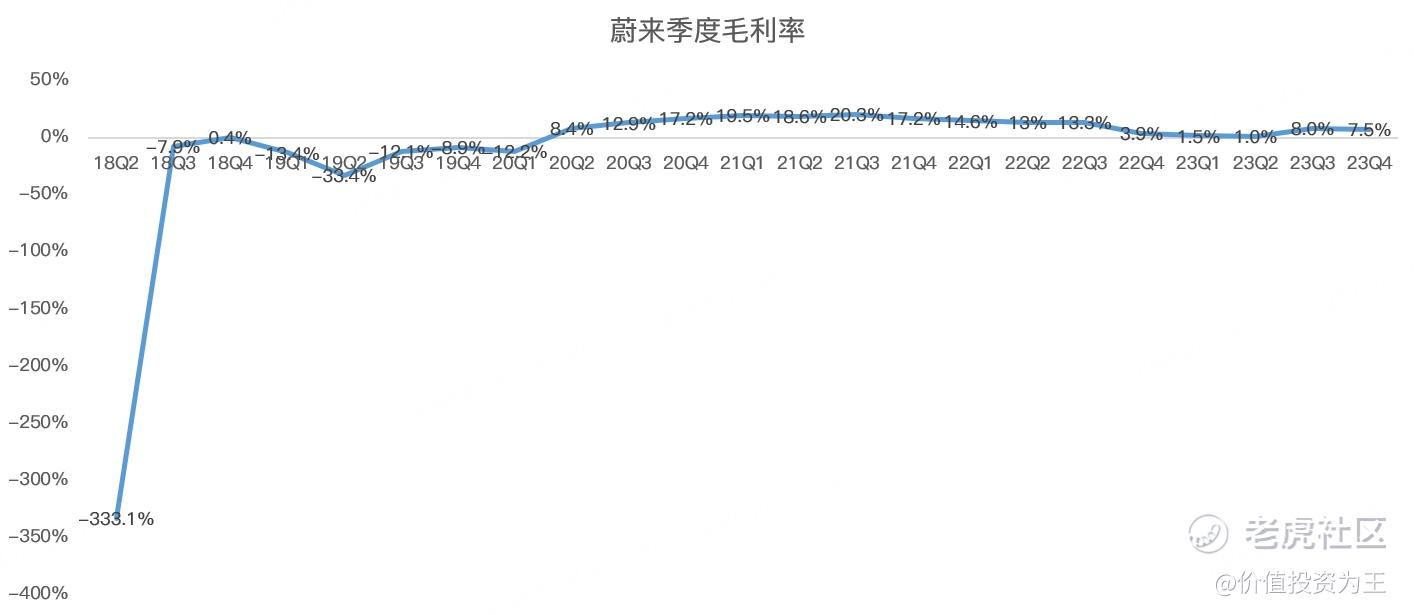

但在盈利能力方面,四季度毛利率为7.5%,远不及分析师预期的10.2%:

蔚来预计今年一季度销量在3.1万-3.3万辆之间,大幅不及分析师预期的4.4万辆。

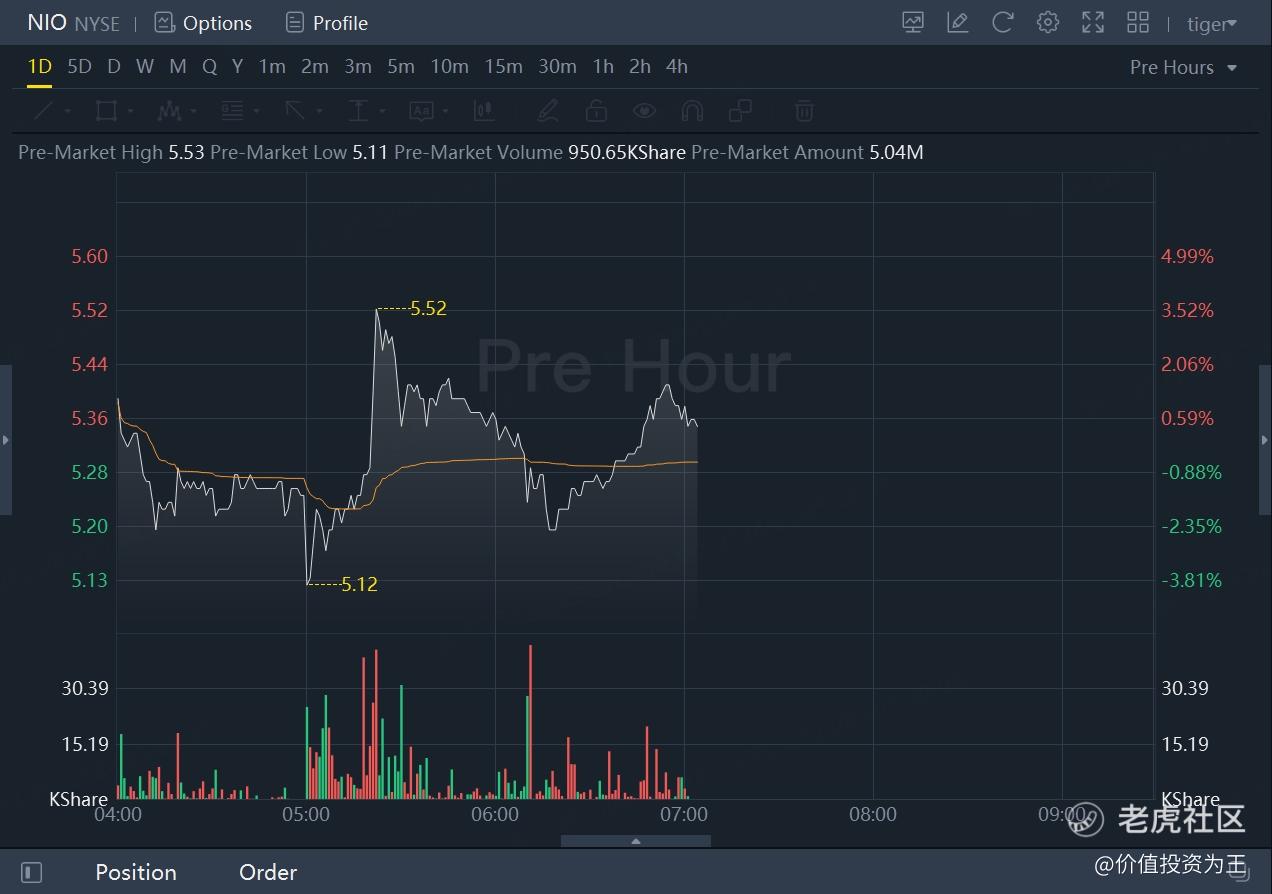

财报发布之后,蔚来盘前股价先是拉升,而后跳水,目前维持小幅上涨: $蔚来(NIO)$

从盘前走势来看,市场对蔚来的四季报颇为挣扎,僵局寄希望于业绩电话会能否拯救投资者的信心。

虽然蔚来一季度的指引大幅不及分析师的预期,但股价并没有垮,这一方面与蔚来今年已经大幅下跌了41%,消化了利空的影响,另一方面分析师的预期有所滞后。

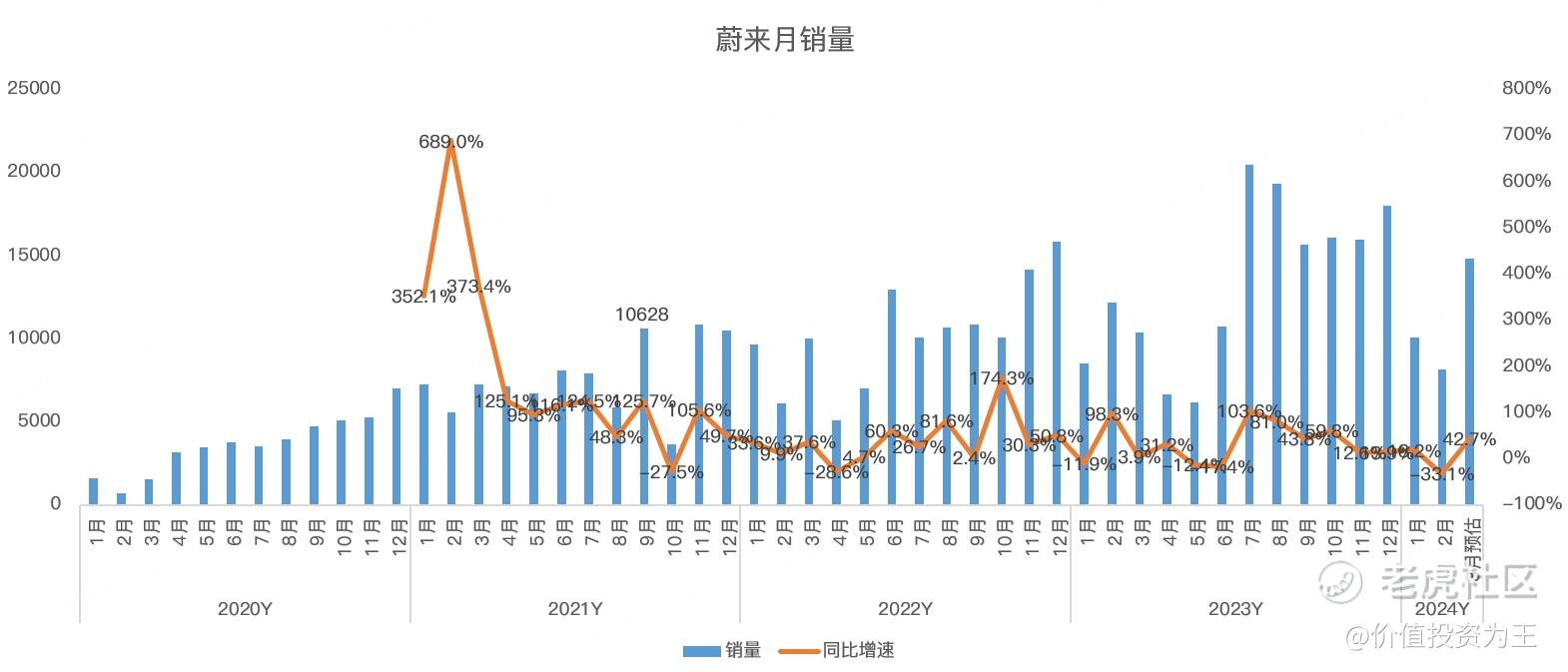

拿销量来说,1-2月的销量已经公布,合计为18187辆,同比下滑12%,而根据管理层的指引,3月的销量或能达到14813辆,同比将增长42.7%:

从增速和销量的绝对值来看,3月份表现正常,既无惊喜,亦无惊吓。

当然,对比竞争对手理想汽车,管理层预期3月销量或达5万辆,逼近历史最高的50353辆。

虽然没有理想优秀,但蔚来的情况总归没再恶化下去。

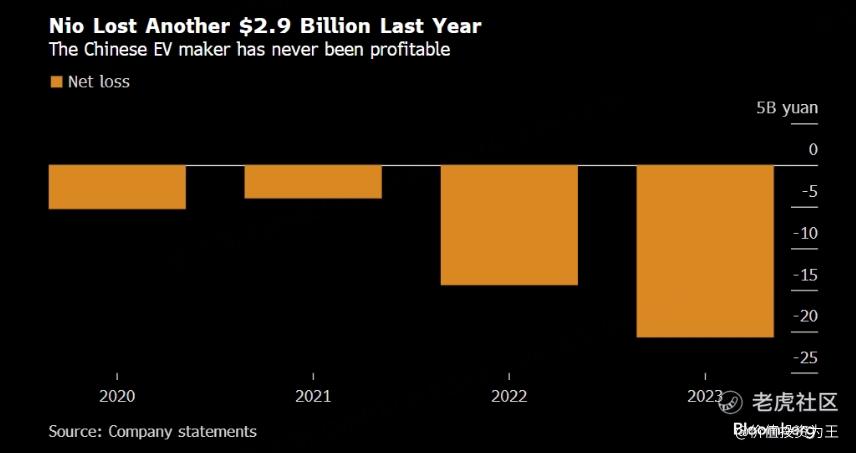

从净利润来看,四季度蔚来亏了54亿人民币,全年亏207亿,亏损金额较此前有所扩大,妥妥的亏损王:

目前,蔚来的现金及现金等价物、受限制现金、短期投资及长期定期存款结馀为人民币573亿元,还能再亏两年,加上去年12月蔚来拿到中东土豪CYVN20亿美元的股权投资,以及之前地方政府的投资,蔚来虽无现金流断裂风险,但销量再不突破,真的就是半死不活了!

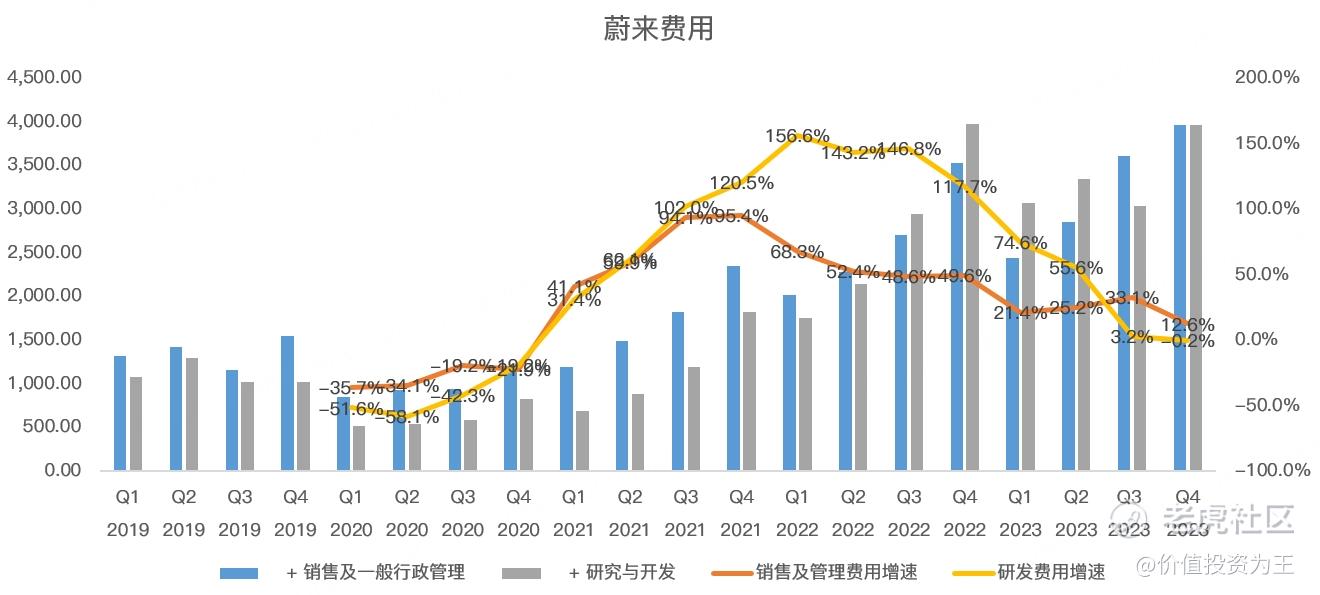

重大压力之下,蔚来开始缩减研发费用,四季度投入39.7亿,同比下降0.2%,但为了提升销量,蔚来的销售及管理费用增长12.6%,达到39.7亿,增速明显高于营收:

考虑到2024年新能源汽车市场的竞争烈度有所加大,蔚来真的要努把力了。

$蔚来-SW(09866)$ $蔚来(NIO.SI)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47