CPT Markets:美国ISM制造业数据逊于预期打压美元! 日本央行审议委员暗示有必要退出超宽松政策言论

今 日 聚 焦

上周02月26日和03月01日亚市盘面美日货币下跌,其他货币普遍上涨;金价和原油皆呈上涨走势。 外汇方面:美元指数下跌至103.89;欧元兑美元上升至1.0837;英镑兑美元上升至1.2656;美元兑日元上升至150.15;美元兑加元下跌至1.3558;澳元兑美元上升至0.6530。 贵金属方面:黄金兑美元上升至2083.57。 原油方面:布伦特原油上升至83.21。

美元/日元 (USDJPY):

美元兑日元上周初连续三个交易日于150.10附近震荡,因日本央行审议委员高田创关于有必要退出超宽松政策的言论,推动日元兑美元短暂上升,而美元指数上周五收盘大幅 回落后,今日开盘盘整在103.89附近,美元指数在本周呈现震荡上行走势,然而上周五的跌幅使其全周涨幅化为乌有,由于美国经济数据逊于预期,加之美联储官员的讲话。

上周初美元/日元连续三个交易日于150.50附近震荡,然而上周四在鹰派官员的影响下一度跌破150关口,最低至149.20,上周五波动剧烈后,最终收于150关口 上方,全周小跌0.27%,结束此前连续四周的升势。 日本央行审议委员高田创关于有必要退出超宽松政策的言论,推动日元兑美元短暂升至149.21。 然而,日本央行总裁植田和男采用谨慎基调,日元兑美元上周五小幅下跌。 而美元月线上涨,市场关注降息押注。 美国通胀数据表明,尽管通胀依然坚挺,但逐步放缓,美联储6月降息的可能性依然存在。 美元指数上周五保持稳定,2月月线涨幅超过0.5%。

昨日财经事件数据方面,美国供应管理协会ISM公布2月制造业PMI比预期下降至47.8,其中在就业和新订单指数尤为疲软,反映出制造业活动有所萎缩,不过相对市场调查公司Markit公布2 月制造业PMI高于预期至52.2。 美国密歇根大学公布2月消费者信心指数低于预期至76.9,消费者信心下降意味着消费减少和经济走弱。 此外,日本总务省公布1月失业率如预期在2.4%,显示出日本劳动力就业市场维持在固定水平。

从上行方向来看,上方压制(上方阻力) 150.10,150.60;从下行方向看,下方支撑149.70。

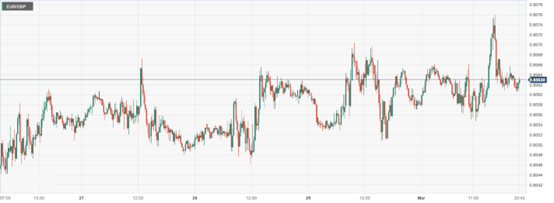

欧元/英镑 (EURGBP):

欧元兑英镑上周五收盘大幅冲高后,今日开盘盘整在0.8563附近,在此之前,上周二起欧元连续三天下滑,然而上周五强势反弹,收复全周跌幅。 在欧元区2月调和消费者物价指数HICP报告高于预期后略有上涨。 现在的焦点转向下周的欧央行利率决议。

上周五欧元区通胀数据发布。 先前公布的欧元区成员国通胀数据显示,物价压力有所放缓,但仍有一些潜在的强劲因素,这可能令欧洲央行感到担忧。 关于对欧洲央行下次会议的预期,市场似乎在期待6月开始宽松周期。 由于4月降息的可能性仍然很低,接近25%,市场已经定价了下周将维持利率不变。 英国央行方面,市场将首次降息延至 8 月,似乎为英镑带来了些许优势。

昨日财经事件数据方面,欧盟统计局公布欧元区1月失业率如预期在6.4%,反映出劳动力就业市场维持在固定水平。 在通胀数据方面,欧盟统计局Eurostat公布欧元区2月调和CPI年月率普遍维持在2.6%和0.6%,剔除食品和燃料后的核心年月率在3.3%和0.6%。 这些数据表明,虽然通胀率正在逐步下降,但下降的幅度并不是线性的。 此外,市场调查公司Markit公布欧元区2月制造业PMI比预期上升至46.5,其中德国和法国数据皆高于预期至42.5和47.1,显示出欧元区国家制造业活动有所提振。

从上行方向来看,上方压制(上方阻力) 0.8560,0.8600;从下行方向看,下方支撑0.8520。

CPT Markets风险提示及免责条款 : 以上文章内容仅供参考,不作为未来投资建议。CPT Markets 发布的文章主要根据国际财经数据报告及国际新闻为参考依据。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26