唐人神:2月27日接受机构调研,长江证券、泰达宏利等多家机构参与

证券之星消息,2024年3月1日唐人神(002567)发布公告称公司于2024年2月27日接受机构调研,长江证券高一岑、泰达宏利史佳璐、招商证券施腾、中金资管王凯、中睿合银杨坤山、创金合信基金董超、摩根基金潘振亚、易方达刘沛显、中信证券丁天凯、信达澳亚张兆函、财通资管林伟参与。

具体内容如下:

问:怎么看待生猪养殖自繁自养模式与“公司+农户”模式及公司未来重点发展哪种模式?

答:公司采取“因地制宜”策略发展生猪养殖业务,分两个养殖主体来看,龙华农牧从事生猪养殖三十多年,始终采取“自繁自养”育肥模式,在生产管理、团队建设、企业文化等方面形成了较为成熟的体系,未来依然会坚持这种模式;公司美神事业部以“公司+农户”等轻资产育肥模式为主。随着公司强化营运管理和人才培养,各项生产指标得到明显改善,成本下降速度较快。未来公司新增育肥产能将以“公司+农户”模式为主。

问:公司养殖区域聚焦方向?

答:公司生猪产能布局重点方向在消费区域,目前主要在湖南、广东、广西等区域。具体来看,湖南等华中区域产能占比约为 60%,广东等华南区域产能占比约为 25%,其余产能主要分布在甘肃、河北、河南等西北、华北区域。

问:公司资金情况?

答:公司 2024 年度银行授信总额为 140 亿元,公司资信条件良好,融资渠道畅通。同时,公司持续加强资金流动性管理,在控制资产负债率适度水平基础上,加大股权融资和中长期债权融资力度,严格控制预付账款、强化应收账款款、扩大供应链金融业务等,不断调整负债结构,实现资金效率提升,达成中长期债务占比处于行业较优水平,经营活动产生的现金流量净额为正且各季度持续向好,截止 2023 年三季度末,公司经营活动产生的现金流量净额为 2.3 亿元。

问:公司种猪体系情况?

答:公司从 2008 年开始从事种猪繁育工作,以新美系种猪为主,具有体型好、生长速度快、瘦肉率高等特点。公司于 2020 年从丹麦引进了1400 多头丹系核心原种猪,并陆续在广东、湖南等地区投资建设了扩繁场,经过近几年培育,逐步实现从“新美系”向“新丹系”高性能育种体系的过渡。公司优秀的丹系种猪场可做到 PSY28 的优秀成绩,公司丹系仔猪具有生长速度快、料肉比低等特点。若全部完成种猪培育后,预计可满足未来 1000 万头商品猪年出栏。

问:近些年饲料原料价格波动大,公司饲料采购和配方如何应对?

答:近些年饲料原料价格波动较大,为应对原料价格大幅波动,公司全面实施集中采购,利用规模采购提升议价能力,形成规模效益,对集团下属子公司的地区性小品类原料实施定点采购、分单操作的采购模式,快速分流,保证品质,控制成本。此外,针对行情大波动时,进行策略性采购,并通过“期现对冲”策略规避风险。在饲料配方调整方面,公司经营饲料业务已有 30 多年,建设了一支涵盖博士、硕士为主的科研技术团队,拥有行业领先的饲料营养技术,公司会根据原材料价格的变化及时调整饲料营养配方,打造具有高性价比的产品,满足客户和生猪养殖业务的需求。

问:公司期货套期保值业务开展情况?

答:公司开展期货套保业务较早,整体规模不大,主要品种包括玉米、豆粕、豆油、大豆、菜粕、生猪等期货品种。公司套期保值业务以规避生产经营中的商品价格风险为目的,进行套期保值业务的品种仅限于公司生产经营相关的产品或所需的原材料。

唐人神(002567)主营业务:生物饲料、健康养殖、品牌肉品。

唐人神2023年三季报显示,公司主营收入208.7亿元,同比上升11.62%;归母净利润-9.11亿元,同比下降2760.81%;扣非净利润-8.95亿元,同比下降5713.93%;其中2023年第三季度,公司单季度主营收入73.9亿元,同比上升1.07%;单季度归母净利润-2.47亿元,同比下降241.88%;单季度扣非净利润-2.42亿元,同比下降266.22%;负债率64.75%,投资收益599.92万元,财务费用2.38亿元,毛利率2.79%。

该股最近90天内共有9家机构给出评级,买入评级7家,增持评级2家;过去90天内机构目标均价为8.21。

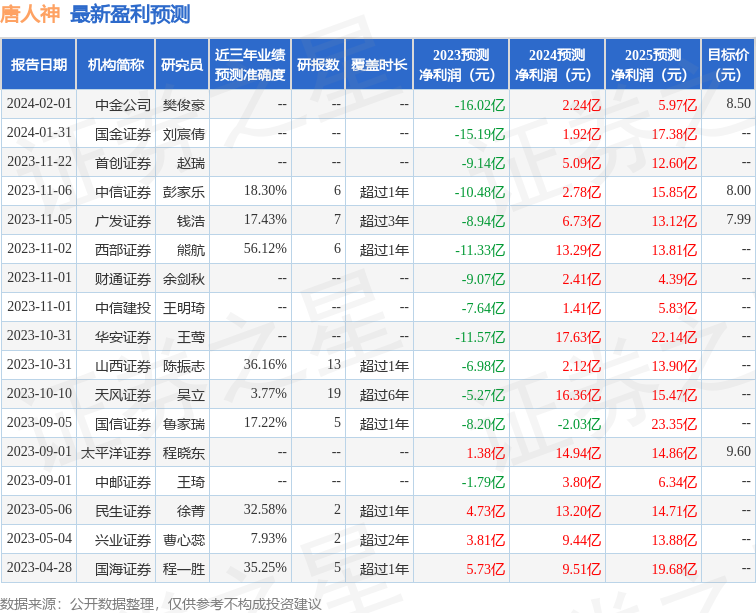

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出7793.67万,融资余额减少;融券净流出184.79万,融券余额减少。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47