为何Salesforce不愿透支AI业绩

2024-02-29 11:56:19

老虎证券

老虎证券

关注

0

0

获赞

粉丝

— 分享 —

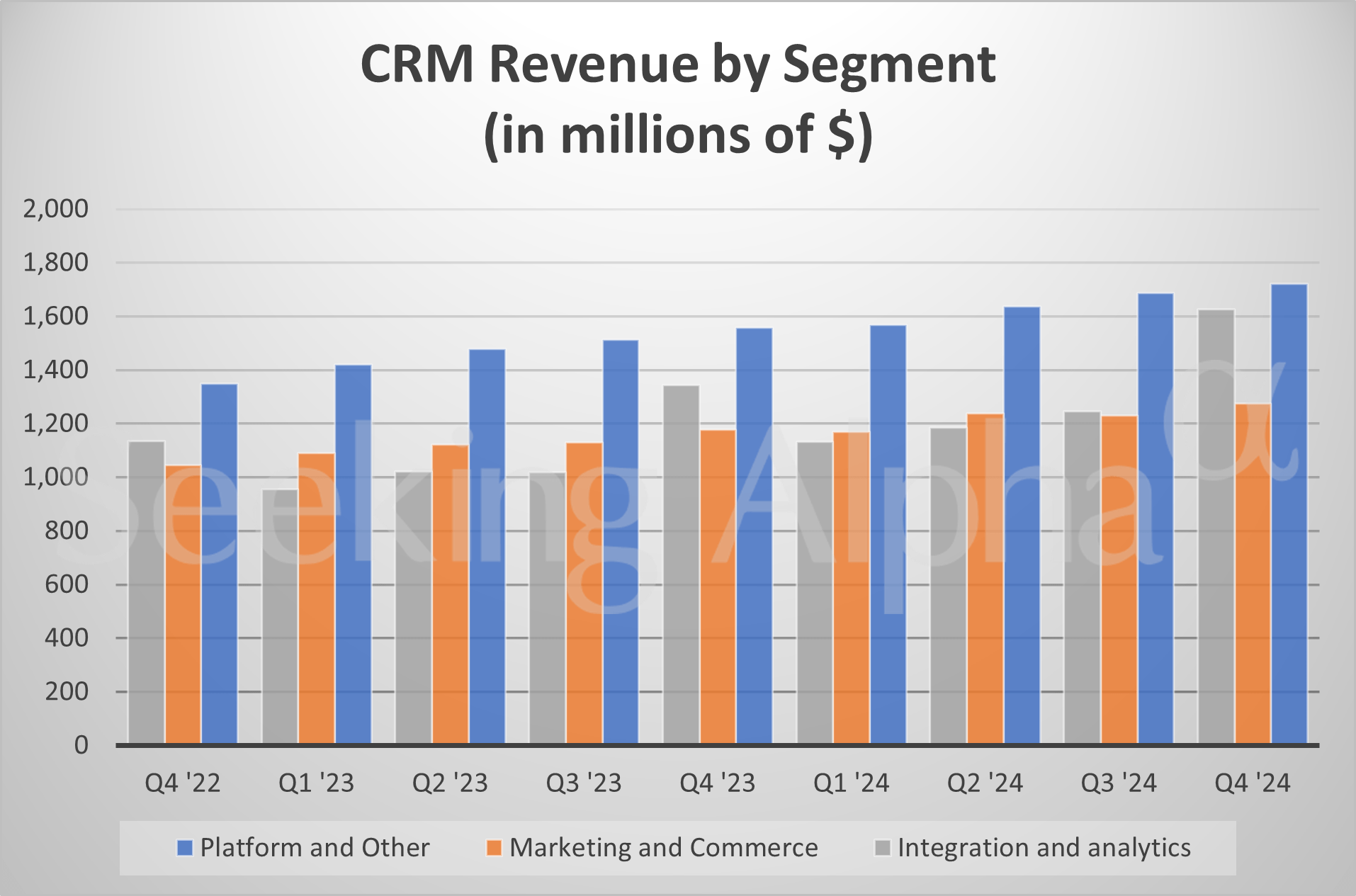

$赛富时(CRM)$ 周三盘后公布财报后巨震,一度跌超6%,又拉回来。相比Q4季度的强劲的业绩,对下个财年的指引显得有些温和。

公司至1月31日的财报中

营收为92.9亿美元,同比增长11%,其中支持订阅收入达到87.5亿美元,同比增长12%,服务收入为21.6亿美元。

净利润为14.5亿美元,好于分析师预测的12.6亿美元,

稀释后EPS为1.47美元,同样好于分析师预期的1.29美元。去年同期,EPS为-0.1美元。

此外,公司还宣布首次季度股息为每股0.40美元,并将其回购计划提高了100亿美元。Q4回购的金额为17亿美元。

指引方面,

2025财年全年收入预计在377亿美元至380亿美元之间,比2024财年增长9%,低于市场预期的386.2亿美元。

预计2025财年Q1的收入为 91.2亿美元至91.7亿美元之间,基本符合市场预切的91.6亿美元。

全年EPS预计在每股9.68美元至9.76美元之间,高于每股9.61美元的估计。

全年指引考虑到了外汇压力和专业服务的持续疲软。

公司高管在电话会上表示,虽然AI产品的需求很大,但指引并未将AI巨大影响纳入考虑。可能还是比较保守的预计

投资要点

1、 自从激进投资者入局之后,公司的运营效率提升,因此也会更注重盈利效率

2、公司没有将AI业务直接纳入指引,反而是件好事,给下个财年的业绩超预期提供一些空间,当然,这种决策可能反映了公司的战略重点和优先级,强调了对安全性和稳健性的重视。

1. 欢迎转载,转载时请标明来源为FX168财经。商业性转载需事先获得授权,请发邮件至:media@fx168group.com。

2. 所有内容仅供参考,不代表FX168财经立场。我们提供的交易数据及资讯等不构成投资建议和依据,据此操作风险自负。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.31

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26