开源证券:给予宝信软件买入评级

开源证券股份有限公司蒋颖近期对宝信软件进行研究并发布了研究报告《公司信息更新报告:内外部共振,大型PLC国产替代空间大》,本报告对宝信软件给出买入评级,当前股价为42.67元。

宝信软件(600845) 工信部领导视察宝信,希望重点产品全面实现国产替代,维持“买入”评级 2024年1月31日下午,工信部信息技术发展司王彦青司长一行赴宝信软件调研,王彦青司长在听取宝信软件汇报后,对于宝信软件作为一家从传统制造业中成长起来的软件企业,所取得的成果表示高度认可,并强调希望宝信软件要持续加大研发力度,提升自主创新能力,在工业机器人、重点工业软件领域全面实现国产化替代。我们预计公司2023-2025年归母净利润分别为25.9/32.7/42.7亿元,EPS为1.08/1.36/1.78元,当前股价对应PE为40.6/32.1/24.6倍,维持“买入”评级。 宝武董事长赴数字工业研究院慰问,希望广泛推广落地全栈国产化PLC产品 2024年2月8日上午,宝武集团董事长胡望明等来到数字工业研究院,看望慰问一线干部员工,他强调数字工业研究院作为中国宝武国产化PLC的产品测试验证中心,承担着宝武集团数实融合“加速器”的重要作用。宝信软件国产大型PLC产品自主研发的成功,使得公司成为继西门子、罗克韦尔后全球第三家、国内首家,拥有大型PLC的硬件,Runtime和组态软件全部自主知识产权的公司。胡总指出未来希望数字工业研究院能够充分依托中国宝武丰富的钢铁行业应用场景,广泛推广落地全栈国产化PLC产品,如何落实宝信全栈国产化PLC产品在集团内落地应用,将作为集团专项工作在2024年重点推进。 我国稀缺的国产大型PLC企业,从0-1国产替代空间大 大型PLC工业软件在工控领域至关重要,我国大型PLC市场份额长期由外资垄断,大型PLC竞争壁垒主要为“核心工艺算法+客户认证”。公司经过近10年积累与沉淀,形成核心工艺算法超200项,于2021年7月正式推出自研国产大型PLC,拉开大型PLC国产替代序幕,目前正逐步迈入大型PLC市占率从0到1提升的高速发展期,同时以大型PLC为抓手深化三电控制系统等自动化产品布局,有望打开成长天花板。 风险提示:大型PLC控制系统推广应用低于预期;工业机器人发展低于预期;IDC发展低于预期;宝武并购重组低于预期。

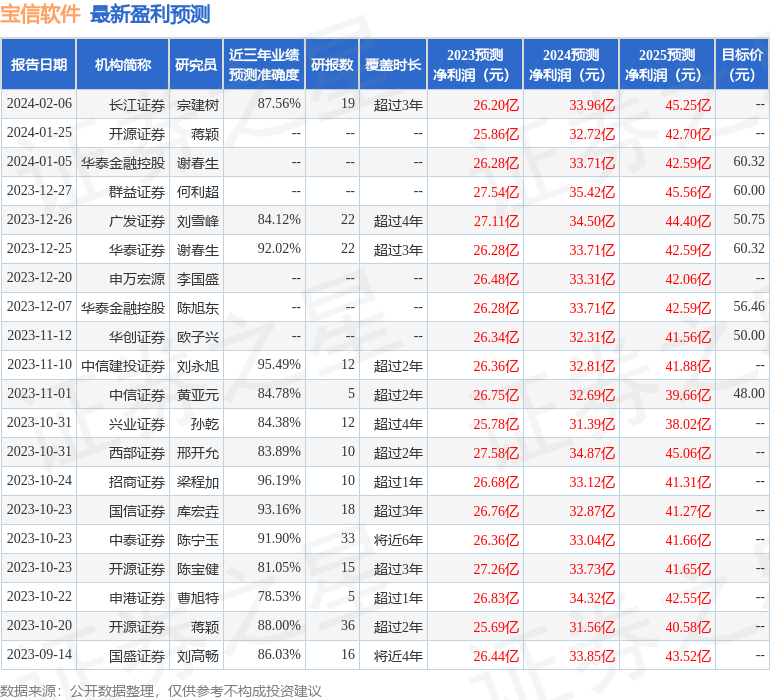

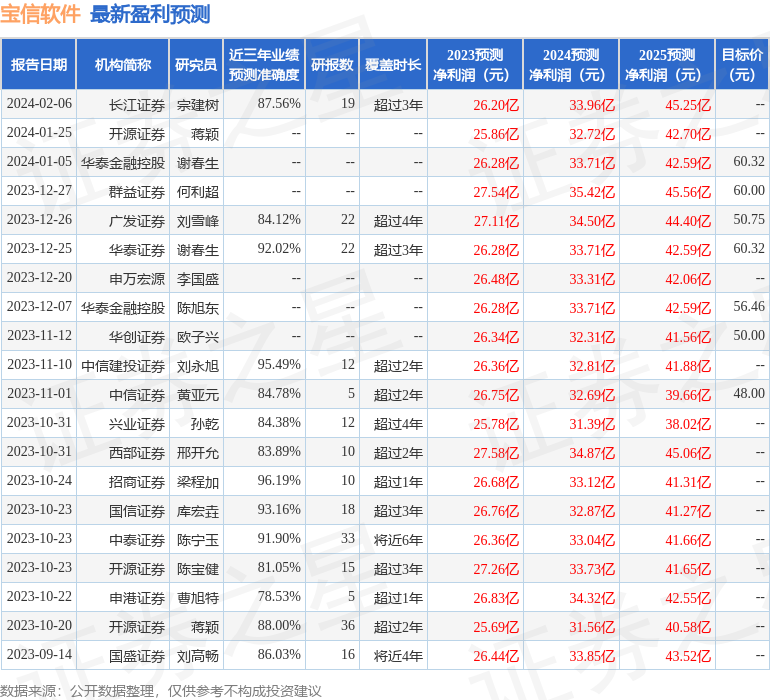

证券之星数据中心根据近三年发布的研报数据计算,招商证券梁程加研究员团队对该股研究较为深入,近三年预测准确度均值高达96.19%,其预测2023年度归属净利润为盈利26.68亿,根据现价换算的预测PE为39.35。

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级9家,增持评级1家;过去90天内机构目标均价为56.81。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.31

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中FP Markets澳福15-20年 | 澳大利亚监管 | 塞浦路斯监管86.85

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38