ETF市场日报(2月1日):港股相关ETF表现回暖,跨境ETF发行市场火爆

2024年1月31日,Wind数据显示,大盘震荡反弹,下午盘冲高回落,双创指数守住涨势,沪指则连跌4日收出十字星。盘面上,AI、光伏、CRO三大人气阵营全天守住超跌反弹涨势,中字头拉盘后集体回调,小市值中字头回撤幅度较大。全天仍有超4100股下跌,连续第三个交易日出现百股跌停,个股分化极大。

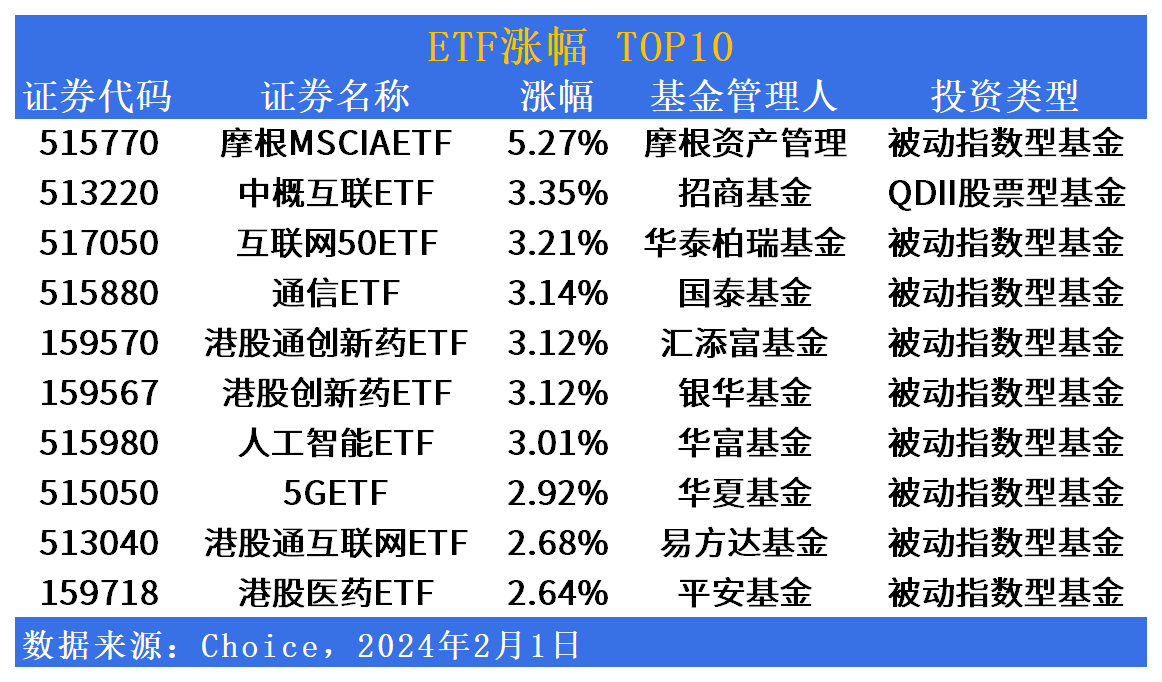

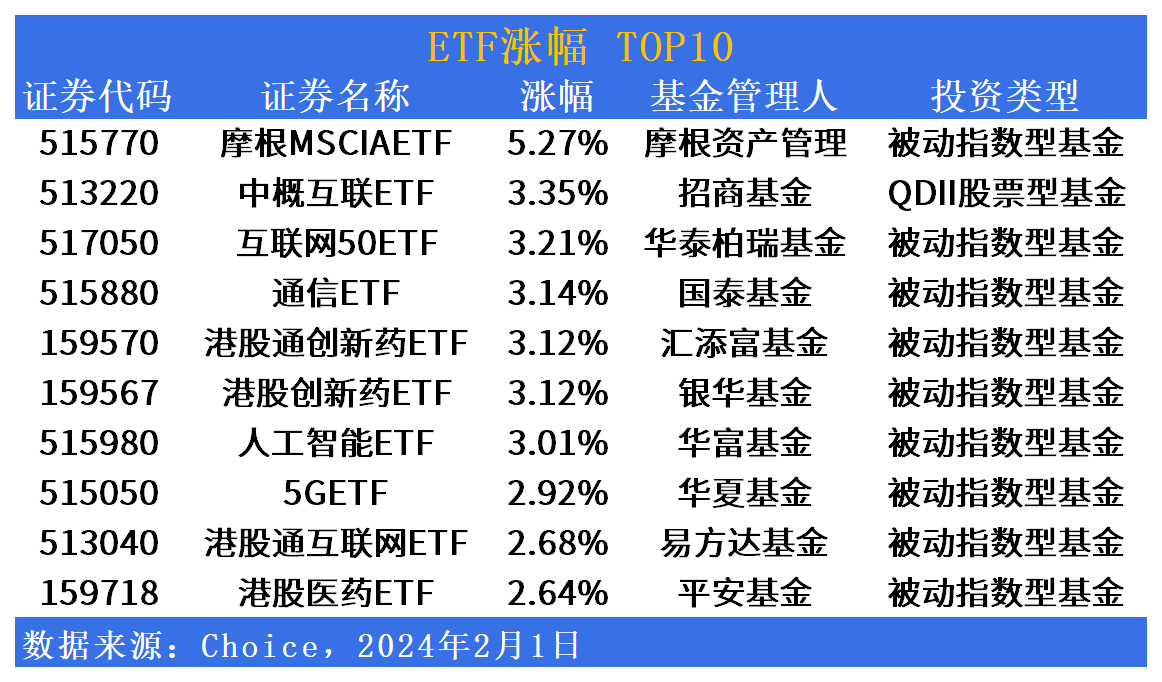

涨幅方面,港股相关ETF表现回暖,摩根MSCIAETF(515770.SH)尾盘直线拉涨

具体来看,摩根MSCIAETF(515770.SH)尾盘直线拉升,收涨5.27%。港股相关ETF表现回暖,中概互联ETF(513220.SH)、互联网50ETF(517050.SH)、港股通创新药ETF(159570.SZ)、港股创新药ETF(159567.SZ)涨超3%。港股通互联网ETF(513040.SH)、港股医药ETF(159718.SZ)涨超2%。

盘面上,港股方面,指数冲高后有所回落,恒生指数涨0.52%,恒生科技指数涨2%。市场呈涨多跌少态势。具体来看,科网股全天强势,阅文集团涨超7%,东方甄选涨超6%,快手、哔哩哔哩涨超5%;澳门1月赌收同比增67%超预期,濠赌股涨幅靠前,新濠国际发展尾盘涨近7%领衔;生物医药股反弹,荣昌生物涨近12%,金斯瑞生物科技涨超8%。

光大证券认为,经过前期的调整,港股市场的估值处于历史底部,恒生指数的PE和PB估值均处于历史相对低位,具有较高的性价比和安全边际。在当前政策积极发力下,港股市场有望逐渐企稳回升。

跌幅方面,在线消费ETF(159728.SZ)领跌,基建、油气、国企板块回调

具体来看,在线消费ETF(159728.SZ)领跌4.21%。该基金紧密跟踪国证在线消费指数,成份股中,汤姆猫跌超10%,天娱数科跌停。

消息面上,2024年1月31日,汤姆猫发布公告,预计2023年净亏6亿元-9亿元,上年同期归母净利润4.4亿元,同比由盈转亏。2024年1月30日,天娱数科发布2023年度业绩预告,预计2023年净利润亏损9亿元至12.5亿元,同比下降218.17%至341.90%;扣除非经常性损益后的净利润亏损7.8亿元至11.3亿元,同比下降161.89%至279.41%。

国投证券认为,美国补库启动叠加东盟消费市场扩容,中国消费品出口回暖。从2022年起,受欧美高通胀、去库和紧缩货币政策的影响,全球贸易收缩明显,中国、东盟以及印度等关键消费品生产国家遭遇出口低迷。进入2023Q4,随着美国库存周期见底并逐渐回升、欧美通胀率下降以及美联储暂停加息,市场逐渐看到复苏的曙光。中国消费品出口的恢复主要由以下几点驱动:美国补库趋势的启动、全球消费市场的逐渐复苏以及中国对东盟国家的出口增长,后者得益于东盟的强劲GDP和人口增速,RCEP贸易协定的促进作用,以及中国产品品质提升和在当地设厂增强的竞争力。整体而言,中国对亚洲和美国市场的出口回暖趋势已经较为明显,预示着消费品板块的周期性复苏正在稳步进行。

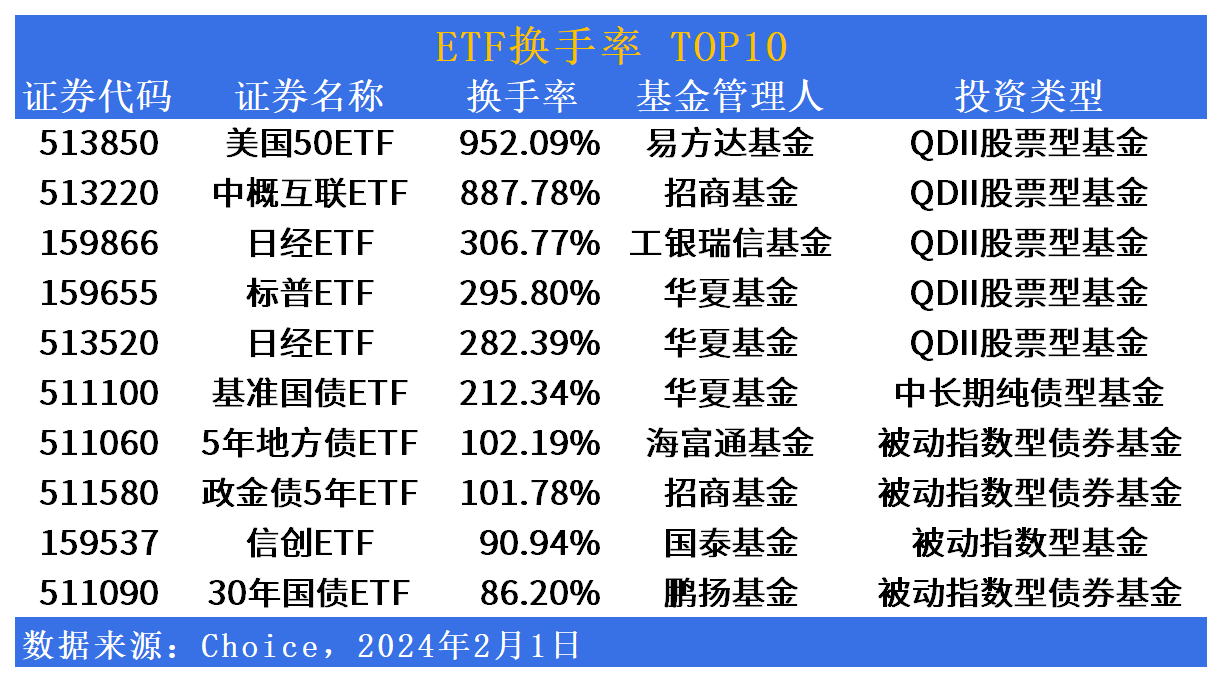

活跃度方面,华宝添益ETF(511990.SH)成交额超200亿元,跨境ETF市场交投活跃

具体来看,货币市场基金华宝添益ETF(511990.SH)成交额突破200亿元大关。宽基ETF中,沪深300ETF(510300.SH)、沪深300ETF华夏(510330.SH)、沪深300ETF(159919.SZ)成交额居高不下。

美国50ETF(513850.SH)换手率再居市场首位,达952.09%,中概互联ETF(513220.SH)成交额达887.78%,日经ETF(159866.SZ)、标普ETF(159655.SZ)紧随其后。值得一提的是,信创ETF(159537.SZ)换手率达90.94%。

国海证券认为,一月行情已经收官,未来沪指何时能吹响反攻的号角,这是投资者的关注点所在。综合市场观点来看,节后随着1月业绩预告披露落地,市场进入经济数据和业绩真空期,临近3月政策预期升温,新的预期开始形成,资金开始着手新的布局,市场风险偏好或有望改善。此外从全球情况来看,今年美联储大概率将步入降息周期,资金有望流入低洼方向,其中A股就是选择之一。从长期战略配置角度来看,A股有望吸引国内外长线资金关注,逐步扭转市场的供需状态。

ETF发行市场方面,多只QDII将登场

具体来看,港股通红利30ETF(513820.SH)将于2024年2月7日开始募集。恒生医疗指数ETF(159557.SZ)、科创50ETF增强(588450.SH)将于明日起开始募集。

另有两只QDII将于明日上市,分别为标普消费ETF(159529.SZ)、道琼斯ETF(513400.SH)。

储能电池ETF(159566.SZ)于昨日正式成立。

海外方面,美国商务部公布的数据显示,美国2023年四季度GDP年化季率为3.3%,2023年全年经济增长2.5%,为两年来最快。同时,美国商务部还发布了12月份的PCE物价指数,剔除了波动较大的食品和能源部分的核心PCE物价指数同比增长2.9%,市场预期为3%。核心PCE指数环比上升0.2%,预期为0.2%,但较前值0.1%有所回升。过去6个月的核心PCE通胀年化率降至1.9%,连续第二个月低于美联储2%的目标。尽管经济数据表现亮眼,但通胀数据略低预期,市场仍相信美联储具备“预防式降息”基础,经济“软着陆”前景或更明朗,因此市场并未对降息预期产生太多变化。据CME“美联储观察”,美联储2月维持利率在5.25%-5.50%区间不变的概率为96.9%,降息25个基点的概率为3.1%。到3月维持利率不变的概率为52.8%,累计降息25个基点的概率为45.8%,累计降息50个基点的概率为1.4%。

中国银河证券认为,拖累因素部分减弱,但不会很快消除。欧元区近三年的增长阻力重重:从疫情影响到供应链瓶颈。欧盟在变局中忙于寻找新的能源供给,虽暂时避免了能源危机,但也造成了通胀抬升并对经济产生了额外负担。为了应对通胀大幅走高,欧央行于2022年7月开启被动加息,连续10次加息后累计上调450个基点。当前欧元区经济的利好包括通胀压力在显著回落;消费者信心指数和采购经理指数PMI走高,显示近期对欧元区经济前景的预期开始企稳,甚至有小幅回升。可见,打击欧元区经济复苏动力的因素近期有所减弱,但出现显著起色仍需时间,主要是考虑到内外需求疲软、通胀前景尚存变数、加息影响持续等风险加剧的拖累。

以上内容与数据,与界面有连云频道立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47