高通财报:前途是光明的,道路是曲折的!

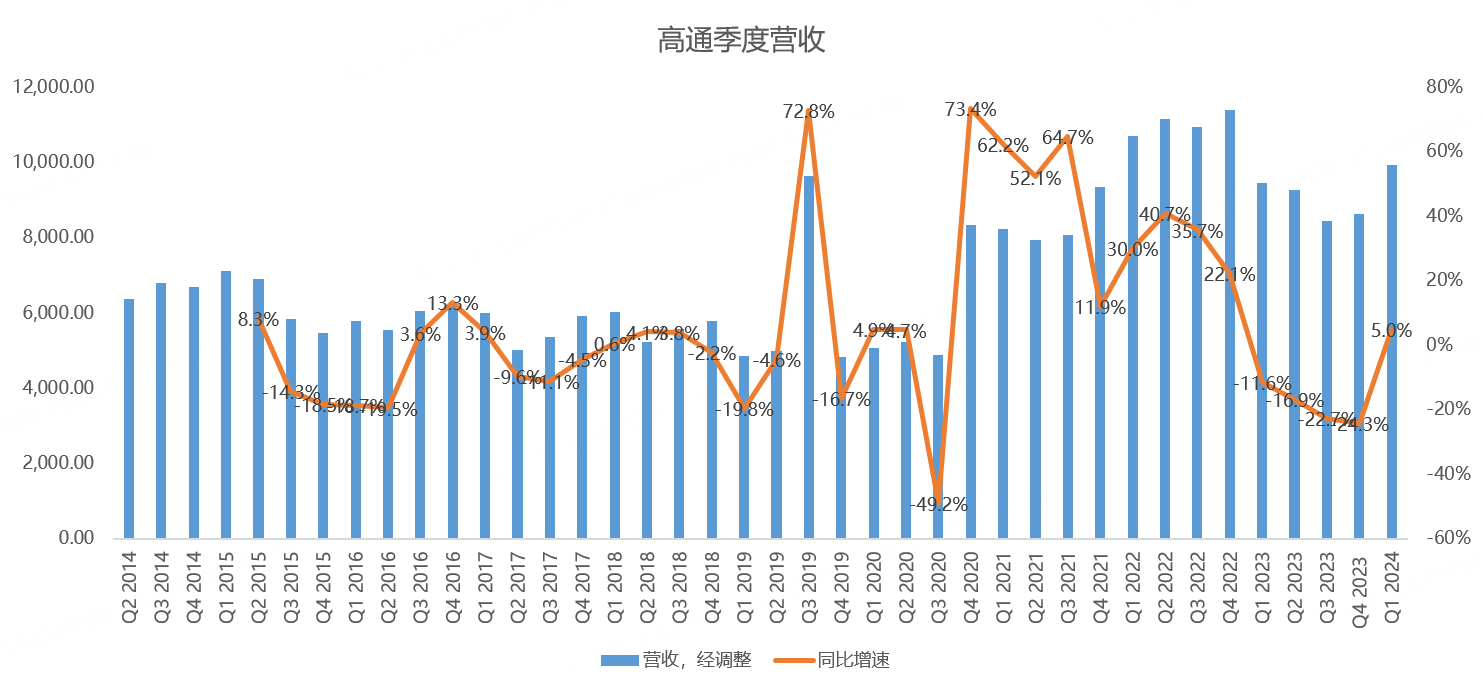

昨日美股盘后,手机芯片巨头高通发布了2024财年一季报,对应截止2023年12月24日的三个月业绩。

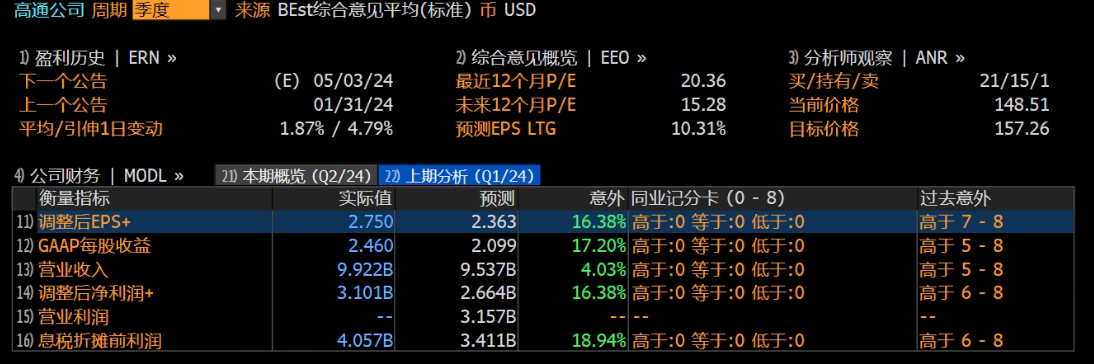

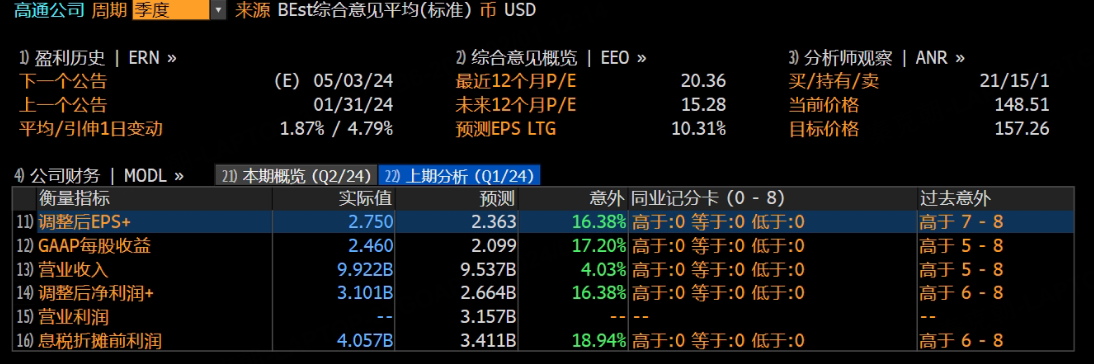

与分析师预期相比,高通一季报全面超预期:

其中,一季度营收99.35亿美元,同比增长5%,超过分析师预期的95.37亿,也超过管理层给出的91-99亿美元指引上限:

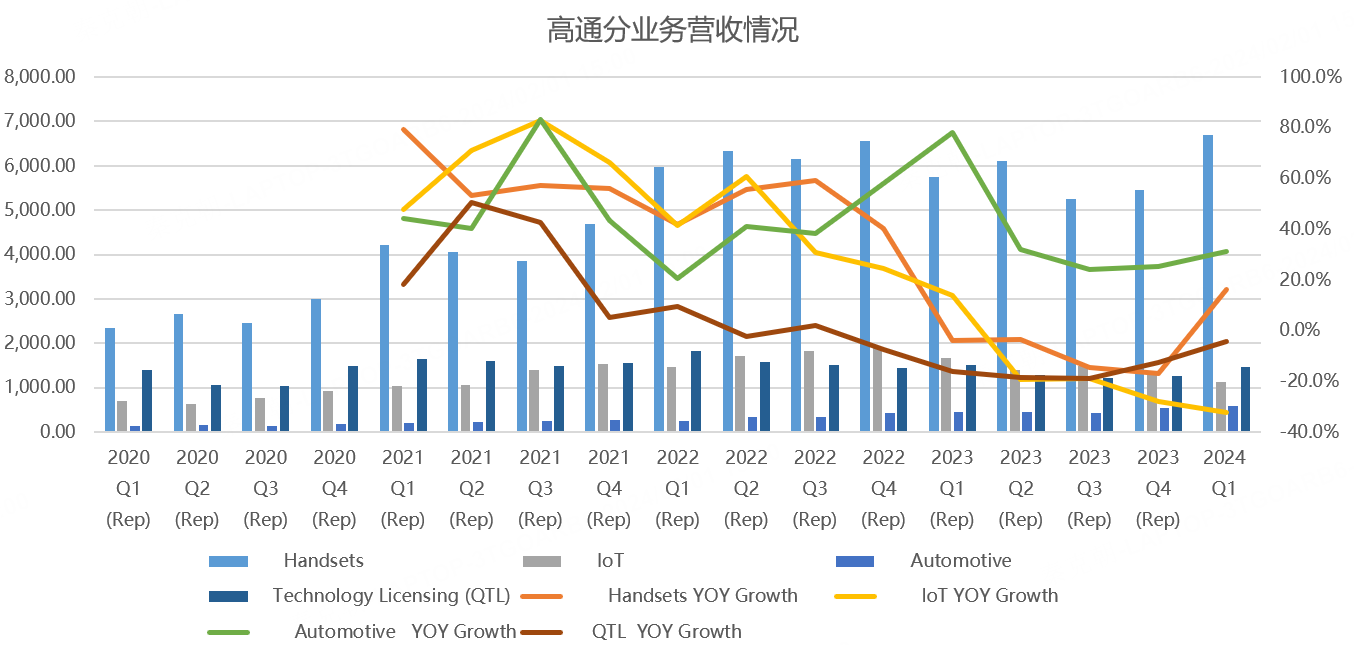

分产品来看,核心的手机芯片业务大幅回暖,营收66.87亿美元,同比增长16%,超过分析师预期的63.1亿;IOT业务营收11.38亿美元,同比下滑32.3%,低于分析师预期的12.5亿,下滑幅度较此前三个季度有所扩大;汽车芯片业务营收5.98亿,创历史记录,大幅超过分析师预期的5.19亿,同比增长31.1%;技术授权营收14.6亿,同比下滑4.2%,下滑幅度较上一季有所收窄,超过分析师预期的14.1亿:

手机芯片业务营收大幅增长主要是高通推出更高端的芯片,加上手机厂商补库存,营收暂时大幅回暖。

但展望2024年全年,高通预计全球手机出货量与去年持平或略有增长,5G手机或有中高个位数至低两位数的增长。

汽车芯片业务大增主要是汽车智能化趋势,越来越多的汽车厂采用高通芯片,以实现智能化座舱,在最近几个月中,包括小米汽车、极氪007皆采用的是高通的芯片,至少在中国汽车市场,高通有望复制手机芯片的辉煌!

IOT业务的疲软在预期当中,但高通预计二季度IOT将环比出现中高个位数增长。

技术授权收入和手机出货量相关。

管理层预计2024财年二季度营收在89-97亿美元之间,中位数93亿,与分析师预期的93.6亿相近。

总的来说,高通一季报和二季度业绩指引复合预期,但从整体增速来看,二季度营收增长约0.3%,低于一季度的5%,预示着当下消费电子的复苏并非坦途,高光时刻仍需等待。

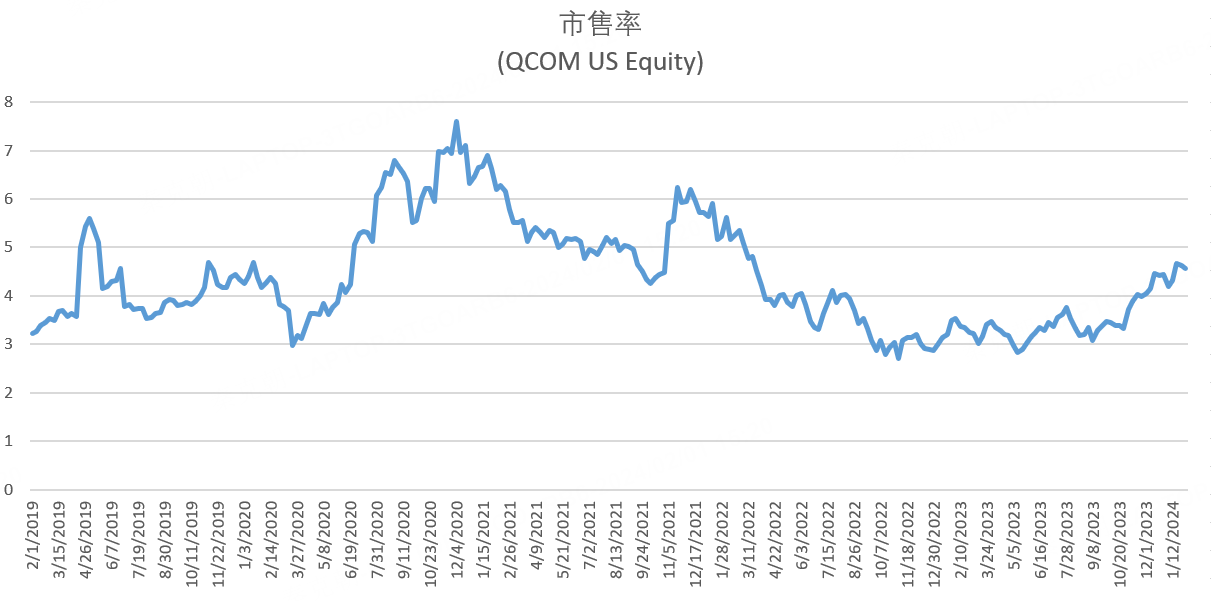

从估值上看,高通市销率仍在均值附近,不算高:

虽然高增长还需等待,但高通有望充分受益AI手机和AI PC,AI有望带动手机和PC出货量迎来复苏,同时提升芯片价格,带动盈利能力提升。

在业绩电话会上,高通透露和三星、苹果的合同皆延长,凸显高通在手机芯片领域难以撼动的霸主地位,AI手机高通将充分受益。

而AI PC芯片是高通新进入的业务领域,有望从英特尔手中分一杯羹,至于汽车芯片,高通预计2026年有望达到年收入40亿美元,较当前有翻倍空间!

前途是光明的,但道路是曲折的,高通仍值得投资者期待! $高通(QCOM)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38