【宝星环球】美国宏观经济展望:纳指冲击新高,经济趋势解析

宏观经济变化初现

1. 制造业和服务业迎来利好

最新的经济数据显示,美国经济正在迎来一波积极的宏观经济变化。1月份Markit制造业PMI初值达到50.3,超出了市场预期和前值,而服务业PMI更是达到52.9,高于市场预期。这一系列数据表明美国经济在多个领域都表现出色。

2. 经济增长态势延续

第四季度实际GDP年化季率初值达到3.3%,虽然较上一季度略有降低,但仍高于市场预期。消费支出、核心PCE物价指数等数据也保持了积极的趋势。2023年的GDP增长率达到2.5%,其中消费支出贡献1.49%的增长率。

3. 就业市场与房市数据波动

尽管初请失业金人数保持在较低水平,但近期数据出现了波动。初请失业金人数从18.9万人上升至21.4万人,续请失业金人数也从180.6万人上升至183.3万人。这引发了对劳动力市场的一些担忧,尤其是数据近期的不确定性。

宏观经济分析:趋势与挑战

1. 制造业和服务业齐升

标普全球制造业PMI重回景气荣枯线50之上,服务业创下7个月来的新高。这表明了商品需求改善,服务业保持增长。企业表示销售价格低于疫情前水平,显示了经济持续增长和通胀保持温和增速的经济环境。

2. 消费动能强劲但结构性问题突显

尽管第四季度的GDP和消费支出表现良好,美国消费动能相当强劲。然而,需要注意的是,住宅投资和库存投资的增速接近停滞,这可能受到高利率和高通胀的影响,成为去年经济增长的拖累因素。

3. 房市希望与信号

12月新屋销售和成屋签约销售呈现上升趋势,同时抵押贷款申请活动和购买指数连续三周上升。这表明抵押贷款利率的下降企稳,就业稳固收入增长吸引了房市的潜在买盘。若美联储有望降息,将进一步提振房市,有利于带动需求低迷的耐用品和商品需求回升,为经济注入新的增长动能。

4. 通胀放缓的迹象

美联储最关注的核心PCE物价指数虽然环比增速上升,但仍维持在0.2%的温和增速。若能够保持此增速,通胀有望达到美联储今年的预期2.4%。美国第四季度的核心PCE年化季率已经达到美联储2%的通胀目标,显示通胀呈现放缓趋势,逐步接近美联储设定的目标。

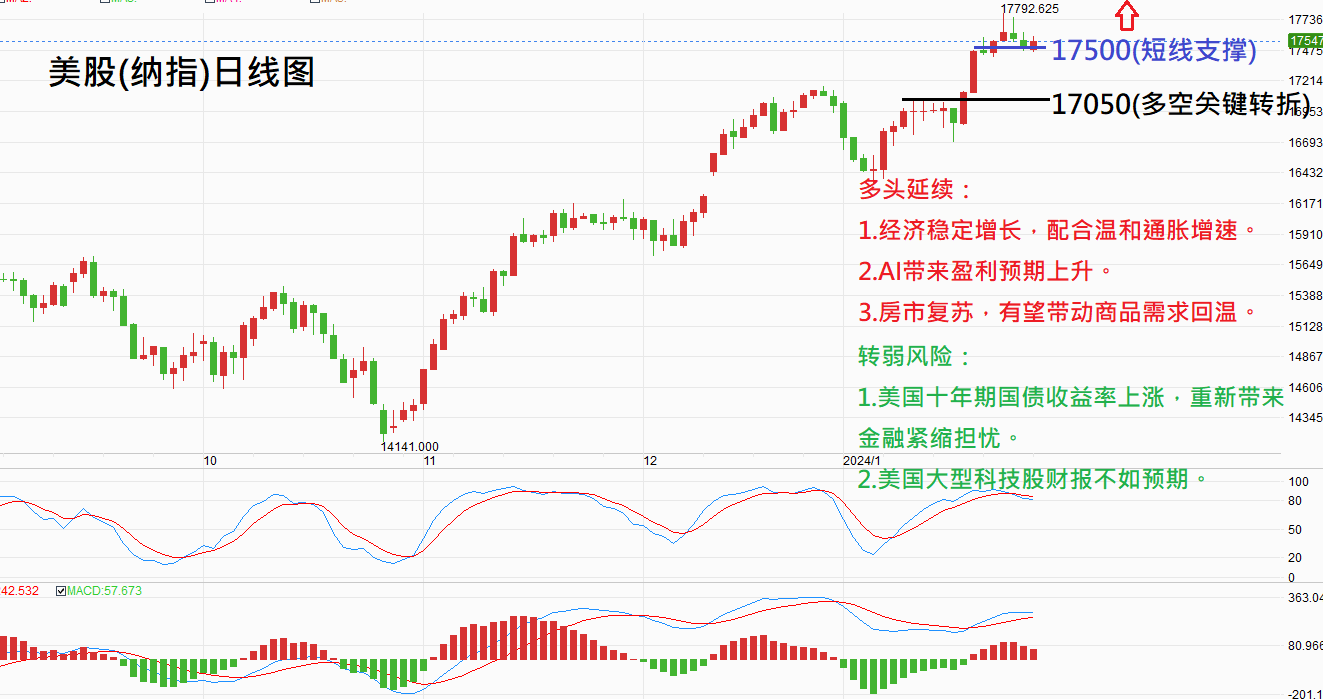

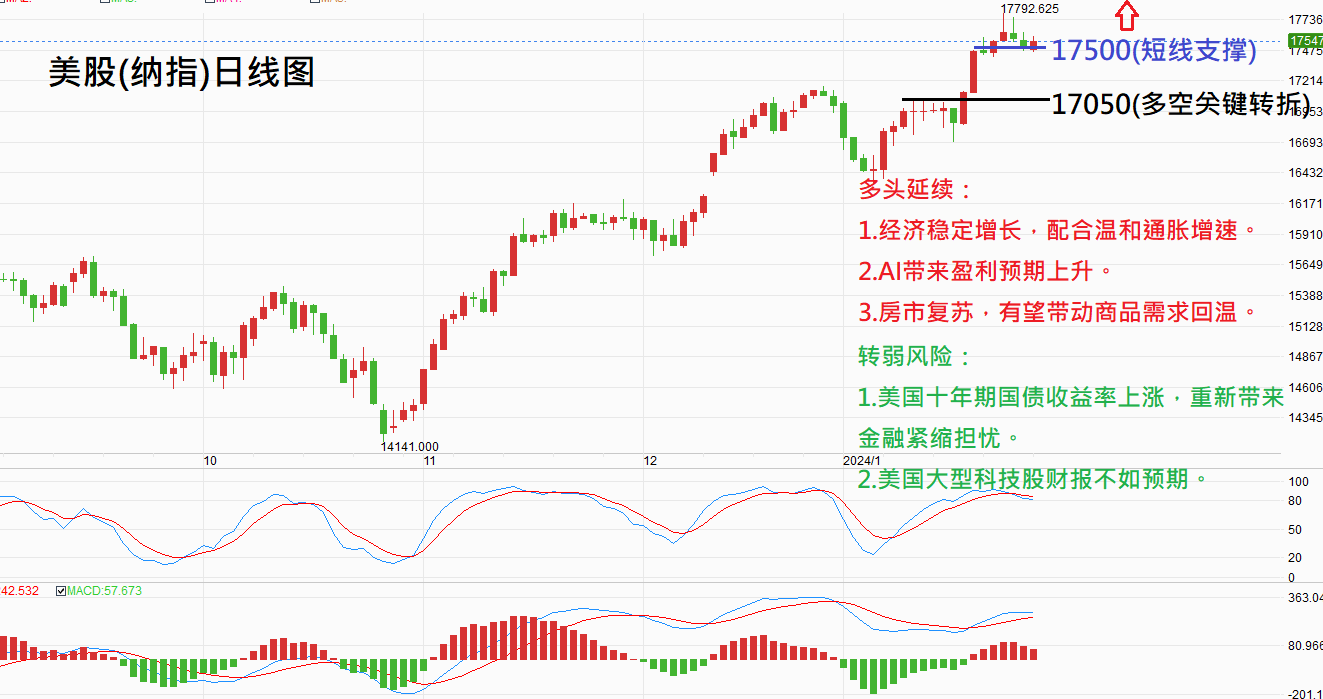

纳指前景分析与风险提示

综合宏观经济分析,美国经济呈现稳定增长,通胀保持在温和增速。人工智能AI带来的盈利率预期上升对市场有积极作用,但需关注市场对利率预期调整可能带来的压力。房市的复苏有望带动商品需求回温,为美股延续涨势创造有利条件。技术面上,纳指若能站稳17500点以上,多方动能或将推动股指创下新高。然而,仍需关注大型科技公司财报以及十年期国债收益率的走势,上涨可能带来金融紧缩的担忧。

风险提示: 以上分析仅代表分析师个人看法,不代表 #宝星环球投资 立场,仅供参考。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56