特斯拉的增长故事被打破了?

担心需求疲软,特斯拉的股价已经从高点下跌了许多。而且财报的不景气,又遭受了一次暴击。然而,有外国分析师坦言,从长久看,这或许是一份礼物。

作者:Gary Alexander

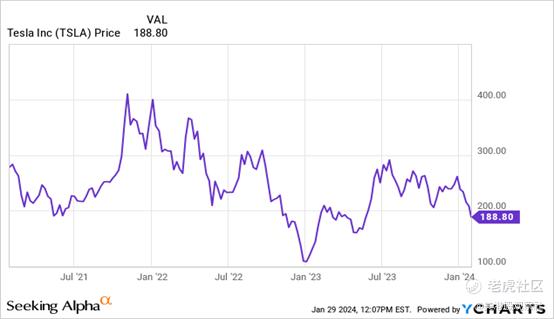

今年股市继续上涨,但电动汽车股票却在下跌,尤其是特斯拉。今年以来,由于担心需求走软,以及消费者对该公司最近降价的反应不佳,特斯拉股价下跌了逾20%。相对于2021年中期400美元以上的高点,特斯拉的股价已经下跌了50%以上。

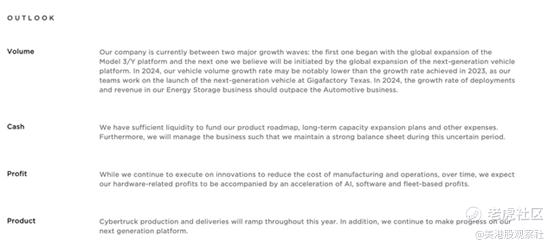

增长故事被打破了吗?当然不是。只是股市,尤其是在今天这个更加紧张不安的时代,几乎完全回到了短期思维:特斯拉已经承认,它正处于“增长周期之间”。在短期内,消费者收入的下降(由2023年白领岗位的大量裁员所驱动)和利率的上升抑制了汽车销售;但从长远来看,政府对电动汽车采用的更多鼓励,以及碳中和的环保机会,仍将促进长期增长。

值得注意的是,特斯拉已经暗示将推出“下一代汽车”,其价格甚至可能低于Model 3。虽然这款新车何时上市仍不确定,但有理由相信,大批消费者已经推迟了购买计划,以期待这款最新车型。

因此,在对特斯拉和其他电动汽车同行极度悲观的情况下,有必要注意到,电动汽车在所有售出的汽车中所占的比例仍然只有15%左右,在所有道路上行驶的汽车中所占的比例甚至更低。在本文中,将重点关注特斯拉在2024年的两个看涨因素:

1)特斯拉车型和竞争车型之间的价格已经压缩,这应该有助于维持汽车发布周期之间的需求(尤其是2024年)。

2)即使在价格下降的情况下,特斯拉也能保持令人难以置信的盈利能力,而盈利能力将受益于更高的产量带来的更大规模,还有更高的软件和服务销售所带来的附加率。

价格压缩能支撑2024年的基本需求

低库存和疫情时期供应链零部件的通胀共同推动了新车价格的大幅上涨。与此同时,特斯拉走了另一条路:降低价格,尤其是在中国等高需求的地区,在美国等其他地区,降低前几年的部分价格涨幅,让客户从生产中获得的规模经济中受益。

让我们先比较一下特斯拉Model 3与同类汽油动力汽车的定价。值得一提的是,Model 3后轮驱动车型的基本价格目前为38,990美元起。但也要注意,Model 3符合美国政府7500美元的电动汽车抵免政策,前提是买家的收入不超过限制(单身申报者的年收入不超过15万美元,夫妻共同申报者的年收入不超过30万美元),汽车的标价不超过5.5万美元,而且是在美国生产的车辆,除了最高配置的Model 3和Model Y之外的车型都将符合这些限制。

值得注意的是,从2024年开始,联邦税收抵免现在可以获得“即时折扣”:这意味着购买者可以立即在经销商处享受折扣,而不必等到明年的税收季节才能实现节省。在高利率环境下,这种时机的转变对注重价格的客户来说非常重要。

总而言之,不包括任何州级激励措施,一辆Model 3的成本约为3.1万美元(更不用说从汽油转换为电动所节省的费用了)。

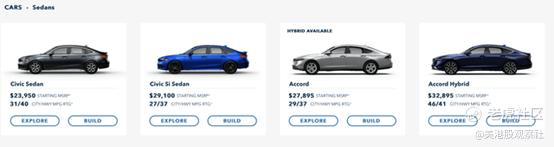

让我们看看这与许多受欢迎的轿车品牌相比如何。本田的车型如下所示:传统上被认为是更实惠的品牌,2024年型本田雅阁的起始价格2.8万美元,在获得折扣后与Model 3的价格相差无几:

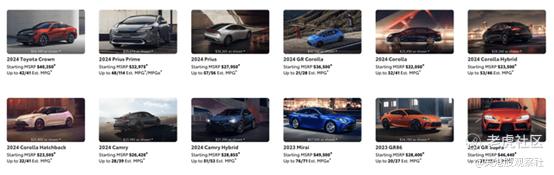

丰田也一样:Model 3的价格并不比凯美瑞贵(2.6万美元)。

与更豪华的车型相比(对于特斯拉这样的品牌来说,这可以说是更好的比较),Model 3的价格远低于入门级宝马2系(3.8万美元)或奥迪A3(3.5万美元)。

与此同时,Model Y则是更好的比较对象。现在起售价为4.4万美元(折扣后为3.7万美元),Model Y在竞争对手中表现得相当不错。

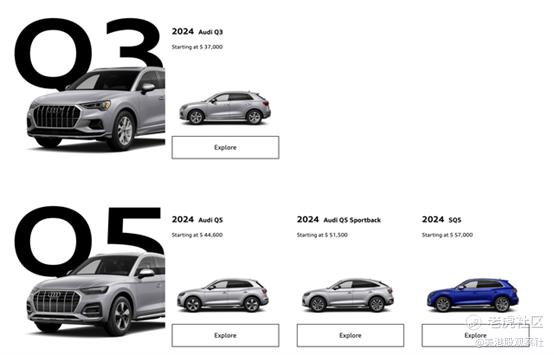

与奥迪最便宜的SUV Q3(3.7万美元)相当,比更大的Q5车型便宜。

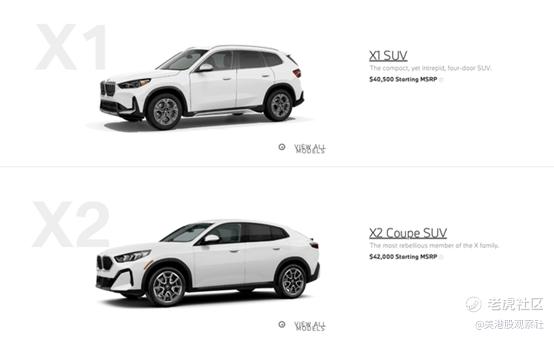

起价在4万美元以上的宝马SUV也是如此。

这里的结论是:随着竞争品牌的价格上涨,而特斯拉的价格已经放缓,即使在两次发布周期之间,也会有大量买家被吸引购买特斯拉,尤其是在美国即将进入选举年,电动汽车补贴规则可能会改变的时候。

特斯拉仍在创造可观的盈利能力

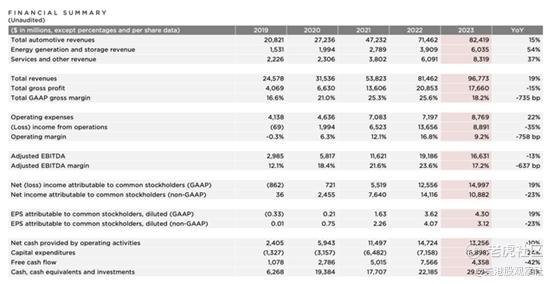

当我们回顾2023财年时,会发现特斯拉的GAAP净收入达到了有史以来最高的150亿美元。

尽管毛利率由于价格降低而同比下降了7个百分点,导致营业利润率减少了8个百分点,调整后的EBITDA利润率减少了6个百分点,但特斯拉的整体调整后EBITDA同比“仅”下降了13%至166亿美元,这是有记录以来的第二高水平。

产量的增加和效率的提高仍然是进一步提高利润率的最大催化剂。最近一个季度,特斯拉Model 3的年产量同比增长14%:

这是该公司下一代汽车的一个很好的指标。以下是马斯克在第四季度财报电话会议上对这款新车的评论:

“我们的下一代低成本汽车已经取得了很大进展。这是财报电话会议,不是产品发布会。所以毫无疑问会有很多关于新产品的问题,新产品的出现。但我们保留产品公告为产品公告不赢得电话。但我们对此感到非常兴奋,这真的是意义深远的,不仅仅是在车辆本身的设计上,而且在制造系统的设计上。这是一个革命性的制造系统,比世界上任何其他汽车制造系统都要先进得多。

几年前,我说过,也许特斯拉未来最重要的竞争特征将是制造技术,你将真正看到我们下一代汽车的制造技术。这款产品的第一个制造地点将在我们位于德克萨斯州奥斯汀的超级工厂和总部,然后我们将在世界各地的其他地方跟进。我们将在墨西哥建立的工厂可能是第二家,然后我们将寻找第三家工厂,可能在今年年底或明年年初在北美以外建立。”

较高的软件附加是提高利润率的另一个关键驱动因素。该公司最近发布了一个重要的新版本的全自动驾驶(“FSD”)软件包,该软件包结合了人工智能/神经网络技术来引导自动驾驶。需要提醒的是,FSD套件的价格为1.2万美元,而功能较低的Enhanced Autopilot选项的价格为6000美元。这两种软件都可以在购买后使用,因此随着功能的增加,鼓励更多的特斯拉车主放弃购买,该公司可以获得一个高利润的收入增长来源。

结论

尽管目前的股市对特斯拉持“天要塌了”的态度,但值得指出的是,该公司在2024年(更相关的是,在2024年之后)拥有的所有机会——包括竞争车型的起价更高,买家想要利用慷慨的联邦退税的潜在需求,以及对现有特斯拉车型的硬件/软件改进,尽管这两款车型的价格都没有上涨。

$特斯拉(TSLA)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33