东吴证券:给予首旅酒店买入评级

东吴证券股份有限公司吴劲草,石旖瑄近期对首旅酒店进行研究并发布了研究报告《2023年预盈公告点评:业绩基本符合预期,展店低于年初计划》,本报告对首旅酒店给出买入评级,当前股价为15.28元。

首旅酒店(600258) 投资要点 事件:2024年1月28日,首旅酒店发布2023年度业绩预盈公告,2023年公司实现归母净利润7.7-8.3亿元,2022年同期亏损5.8亿元;扣非归母净利润7.0-7.6亿元,2022年同期亏损6.7亿元。 业绩基本符合预期,归母净利润恢复疫情前约7成。单Q4公司实现归母净利润0.9-1.5亿元,为2019年同期的51%-88%;扣非归母净利润为0.8-1.4亿元,为2019年同期的59%-106%。业绩基本符合预期,Q4为传统淡季,公司持续提质增效促进经营。 Q4淡季RevPAR恢复程度环比下滑。2023Q4首旅酒店全部酒店RevPAR为138元,同比+44.6%,较2019年同期-8.6%;不含轻管理酒店的RevPAR为155元,同比+51.2%,较2019年同期+0.3%。2023Q1-2023Q3公司整体RevPAR分别恢复至2019年同期的96%/100%/106%,Q4淡季RevPAR恢复程度环比下滑。2023年全年不含轻管理酒店RevPAR为173元,较2019年同期+6.5%。 展店增速下滑,中高端占比提升。2023年全年公司新开店1203家,低于年初给予指引1500-1600;净开店280家,其中Q4净开店21家,其中经济型/中高端/轻管理净开店分别为-25/67/-21家。截至2023年末,公司经济型/中高端/轻管理酒店数分别为1881/1721/2645家,总酒店数比同比+4.7%,较2019年末+40.7%;中高端占比为27.5%,较2019年末+6.2pct;轻管理酒店占比42.2%,为2019年以来首个季度占比下滑,或隐含公司扩张产品策略有所调整。公司提出未来将继续坚持规模化发展,升级迭代酒店产品。 盈利预测与投资评级:首旅酒店作为中国第三大酒店连锁集团,背靠首旅集团协同整合资源,2023年随出行反弹实现营收利润水平迅速恢复。基于2023年开店数低于预期,下调首旅酒店盈利预期,2023-2025年归母净利润分别为8.06/8.79/9.90亿元(前值为8.26/10.07/12.03亿元),对应2023-2025年PE估值为21/19/17倍,维持“买入”评级。 风险提示:门店扩张不及预期、市场竞争加剧带来的单房均价下滑等。

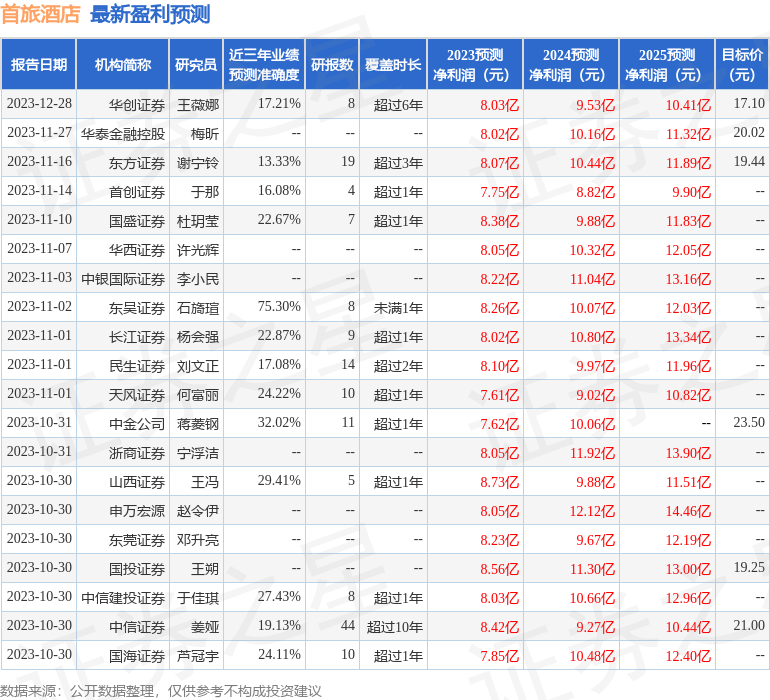

证券之星数据中心根据近三年发布的研报数据计算,东吴证券石旖瑄研究员团队对该股研究较为深入,近三年预测准确度均值为75.3%,其预测2023年度归属净利润为盈利8.26亿,根据现价换算的预测PE为20.68。

最新盈利预测明细如下:

该股最近90天内共有34家机构给出评级,买入评级23家,增持评级11家;过去90天内机构目标均价为20.37。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47