英特尔的灾难指引

外国分析师发文,英特尔发布强劲的四季报,但是却因为指引而大跌。这是一个在道路上的小插曲,还是增长故事的回归正在逐渐消退?

作者:Quad 7 Capital

英特尔刚刚公布了第四季度财报。扭转局面的故事是否依然存在?这些结果表明,它的基础并不稳固。作者曾预期这家公司的前景不乐观,但会超额交付,结果表明他们确实如此。但是没有办法粉饰它。与作者的预期相反,它是一个灾难指南。

尽管第四季度的业绩非常强劲,但这一指引总体上令人失望。这是一个在道路上的小插曲,还是增长故事的回归正在逐渐消退?让我们讨论一下。

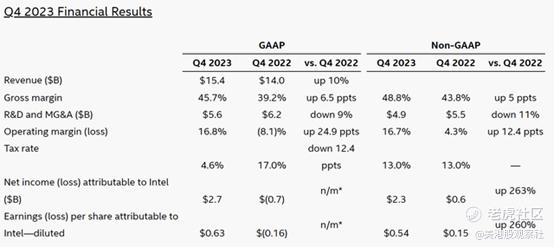

不久前,英特尔发布了第四季度财报,即使营收和利润都超过预期,也很难说这是一份超量的财报。毫无疑问,这份财报的指引令人失望。然而,未来的日子会更好,在2023年第一季度经历了历史上最糟糕的一个季度后,该公司的业绩确实出现了低谷,并且正在慢慢回升。

英特尔的业绩没有达到预期。我们看到PC市场正在持续复苏。我们看到了代加工业务的进展。虽然在主要结果方面取得了成功,但指引却令人失望。英特尔 CFO Zinsner在新闻稿中表示:

“我们在第四季度继续提高运营效率,并轻松实现了到2023年节省30亿美元成本的承诺。我们希望在2024年及以后实现进一步的效率,因为我们实施了新的内部代加工模式,旨在提高透明度和问责制,并提高股东资本回报。”

英特尔 CEO Pat Gelsinger补充道:

我们在第四季度取得了强劲的业绩,连续第四个季度超出预期,收入处于我们指导的高端。

问题是,该公司仍在通过削减成本计划来控制其能够控制的成本,同时投资建立其代加工模式,该模式进展顺利,仍在推进IDM 2.0。尽管如此,结果还是比预期的要好。所以他们确实超额交付了,至少在第四季度是这样。

公司在营收和利润上都超出了预期,并且做得非常出色。

虽然好于预期,但与2022年第四季度的比较显示出全面的改善。英特尔的收入较上年同期增长了10%。我们看到了154亿美元的盈利,这是一个不错的表现。这是因为调整后的毛利率超出了预期,达到48.8%,这是一个巨大的胜利,高于一年前的43.8%。营业利润率也上升至16.7%。此外,由于营业利润率强劲,净利润同比增长,较去年增长263%。

随着一些积极指标的回归,我们将看到估值指标的进一步改善,正在进一步转向积极回报。经营现金流充裕。英特尔产生了46亿美元的现金,而支付的股息只有5亿美元。现在,并不是每个细分市场都在增长。我们仍然看到产量下降,但代加工的进展是另一个全垒打。

客户端计算业务表现强劲,营收增长33%,至88亿美元,而Mobileye的营收增长13%。我们看到了代加工业务的真正实力,比一年前增长了63%。然而,尽管人工智能需求激增,但数据中心和人工智能业务同比下降了10%。这表明竞争在某种程度上取得了胜利。网络与边缘业务同比下降了24%。不过,总的来说,这是一份不错的报告。但业绩指引令人失望。

2024年第一季度指引

第四季度的业绩在很大程度上确实超出预期。但是,在过去两个季度的表现之后,这个第一季度的指引是一场灾难。作者预期的销售指引为139亿至147亿美元。然而,英特尔仅预测2024年第一季度的收入为122亿至132亿美元,中间值为127亿美元。此外,调整后每股收益预计为0.13美元。这可能源于数据中心和人工智能的压力。虽然这一细分市场是未来巨大增长的源泉,但市场可能已经提前推高了股价,从低点翻了一番。

现在,收入指引比去年第一季度的117亿美元有所增加,但与预期相差甚远。预计利润率将再次达到40%的高位,高于一年前的38%。当然,每股收益0.13美元的预期与去年0.04美元的亏损相比仍是一个重大转变,但预期要高得多。

英特尔将受到这份指引的打击。这是一次偶发事件还是预示着一个疲软的年份,还有待观察。

$英特尔(INTC)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47